Акции IT сектора. Тренды 2017

Интернет-пространство

Описание сектора, история возникновения социальных сетей, поисковиков

Сложно точно и емко описать сектор «Интернет-пространство», который мы выделили в отдельную главу нашего исследования. По сути, это точка, в которой пересекаются информационные технологии и коммуникация. Компании, которые мы отнесем к этому сектору, занимаются созданием площадок и приложений для генерации, распространения, поиска и обмена информацией в цифровом формате. Так как «Интернет-пространство» - это гибрид двух важнейших аспектов человеческой жизни, он, очевидно, занимает ключевую роль в современном мире.

Станьте клиентом Libertex и воспользуйтесь полученной информацией.

Относительно молодой, но стремительно развивающийся сектор Интернет-технологий получил толчок к росту еще в 90-х годах прошлого века, а уже в 2000-х сумел обвалить фондовый рынок с помощью знаменитого «Пузыря доткомов». Зародившийся в апреле 1997 года, он лопнул в 2003 году и оставил после себя только самых стойких и востребованных. Инвесторы были настолько уверены в успехе развивающихся технологий, что перестали обращать внимание на такие ключевые метрики, как коэффициент Цена/Прибыль (P/E), что, в итоге, и привело к масштабному обвалу рынка. Фондовый рынок США потерял 5 трлн долларов капитализации за период с 2000 по 2002 гг. После этого лидеры сектора консолидировались и укрепили свои позиции, так что теперь гиганты интернета более или менее похожи на своих коллег из других секторов рынка. Итак, далее мы коснемся истории зарождения поисковиков, соцсетей и сервисов для обмена информацией. Интересные факты по данной теме мы представили в Приложении, которое представлено в конце документа.

Социальные сети. История

Несмотря на то, что массовое распространение социальные сети получили только в начале 2000-х, на самом деле, теоретически можно считать, что основу им заложила «Теория социальных сетей», разработанная в 1951 году Рэем Соломонофф и Анатолием Рапопортом – именно тогда впервые заговорили о существования этого явления. Впрочем, сам термин «Социальная сеть» был введен в 1954 г. социологом из Манчестерской школы Джеймсом Барнсом.

Надо сказать, что изначально формат социальных сетей был гораздо уже и жестче: первое общение между людьми через вычислительные сети произошло через электронную почту. Следующим этапом в развитии стали телеконференции или группы новостей. Таким образом, к 70-м годам сформировался полный и окончательный комплекс социологических и математических исследований, который и стал научным фундаментом статистики и анализа социальных сетей.

Настоящий рывок был сделан, когда запустили общение в режиме настоящего времени – пользователь получал сообщение от собеседника через несколько секунд после отправления. Такой сервис получил название Internet Relay Chat (IRC), что в дословном переводе означает «Ретранслируемый Интернет-чат», а появился он в 1988 году благодаря 20-летнему финскому студенту Йаркко Ойкаринен.

В ноябре 1996 года на свет появился всеми весьма долго любимый интернет-пейджер ICQ. Придуман и создан он был командой старшеклассников из Тель-Авива. Их имена - Арик Варди, Яир Голдфингер, Сефи Вигисер и Амнон Амир.

Знаковым событием также явилось создание в 1995 году сайта Classmates.com. Конечно, в нынешнем понимании весьма трудно считать этот сайт социальной сетью, поскольку изначально в нем не было функций создания профилей и добавления в друзья. Но даже название сайта («Одноклассники») уже стало толчком для создания в ближайшем будущем полноценных социальных сетей.

Заметим, что изначально перед разработчиками социальной сети цель свободного, непринуждённого общения не стояла. Они лишь пытались облегчить информирование, коммуникацию и решение проблем фирм, компаний и просто работающих людей. Однако с распространением компьютеров и расширением доступности интернета по всему миру, пользователи подготовились к рождению полноценной социальной сети.

Социальные сети. Появление основных игроков

Дальше рост в этом направлении проходил очень бурно:

- В 1996 году появилась социальная сеть SixDegrees. В этом проекте уже были заложены такие функции, как создание собственного профиля-странички, лист друзей и возможность поиска друзей по всему данному проекту. SixDegrees начал приобретать популярность. А в 2000-м году был даже продан за 125 млн долларов. Но в 2001-м году эта социальная сеть перестала существовать.

- 18 марта 1999 года американским студентом-программистом Брэдом Фицпатриком был создан Livejournal (Живой Журнал или, попросту, ЖЖ). Впоследствии сервис стал массовым хостингом блогов и приобрел громаднейшую популярность в странах СНГ.

- В 2001 году возникает ресурс для поиска деловых контактов - Ryze. Фактически, эта сеть дала в будущем толчок к развитию уже широко популярной LinkedIn.

- В 2002 году разрабатывается сайт знакомств Friendster. Его автор - Джонатан Абрамсом.

- В декабре 2002 года создается LinkedIn. В мае 2003 она запускается и занимает достойное место среди сетей для профессионалов.

- В 2003 году появилась и новая социальная сеть MySpace. Тогда она покорила многих. Возможность создания персональных профилей, удобные настройки внешнего вида, сообщества по интересам, размещение фотографии, а также видео и аудио известных исполнителей, собственный блог.

- 2004 год – один из самых знаковых и урожайных годов. Помимо многих для большинства жителей стран СНГ неизвестных сетей, мир познакомился с Facebook.

- В 2006 году Джек Дорси запустил проект Twitter, который сразу же стал быстро растущим новым социально-сетевым проектом.

- Для пространства СНГ 2006 год знаменателен возникновением Одноклассников и ВКонтакте.

Последний и самый популярный на данный момент вид социальной сети клиент-серверное приложение доступное для взаимодействия через браузер. В качестве примера можно назвать такие известные порталы, как odnoklassniki.ru, facebook.com, vk.com и многие другие. Кроме этого, существуют гостевые книги, форумы, программы быстрого обмена сообщениями (Skype), блоги (ЖЖ).

Сервисы на базе UGC. История

Практически на стыке соцсетей, поисковиков и интернет-торговли существует понятие User-Generated Content (UGC) или по-русски «Пользовательский контент». Широкое распространение он получил в сетевых публикациях в 2005 году, ранее же в основном использовалось в общении администраторов различных ресурсов по работе с информационно-значимыми данными. Сейчас контент, сгенерированный пользователями – это просто бесценный инструмент, который помогает владельцам магазинов побороть все скрытые страхи посетителя. Отзывы о товарах, пользовательские фотографии или обычный список самых популярных товаров – все это помогает заполнить пробел между цифровыми и физическими ощущениями.

Ресурсы, в основе которых лежит UGC:

- блоги (Livejournal, WordPress, Blogger);

- сетевые энциклопедии (Wikipedia и другие Wiki-проекты), словари (Urban Dictionary);

- новостные сайты (Digg.com, roem.ru);

- видео- и фотопорталы (Youtube.com, Picasa);

- социальные сети (Facebook.com, vk.com);

- геосоциальные сервисы (Foursquare);

- форумы, сообщества;

- отзывы о товарах (Amazon.com, Яндекс.Маркет);

- игры (Second Life, где можно создать любой предмет и любого персонажа).

Три кита UGC: поиск, взаимодействие и распространение. Кроме того, UGC – это основа интерактивных медиа, где создатель контента одновременно является и автором, и потребителем.

Часто, информационный материал, создаваемый читателями, может составлять только часть наполнения сетевого ресурса. Например, на Amazon.com большинство информационного материала сделано администраторами, но многочисленные отзывы пользователей о продуктах публикуются для посетителей сайта самими пользователями. Однако если в случае с Amazon роль в руках руководства компании, то такие сервисы как TripAdvisor существуют только благодаря пользователям. Интересно, что сперва он вообще не ориентировался на пользовательский контент. Кнопка «Оставить собственный отзыв» стала настоящим прорывом. Очень скоро количество пользовательских обзоров намного превысило количество «профессиональных отзывов». После этого руководство компании приняло решение переформатировать проект исключительно на пользовательский контент. Таким образом, TripAdvisor начал приобретать свой нынешний облик платформы для обмена мнениями.

Поисковые системы. История

Современные поисковые системы обладают сложными алгоритмами обработки информации, которые позволяют из множества хранящихся в интернете документов подобрать тот самый, лучше остальных соответствующий вашему запросу. Однако компаниям и их создателям пришлось пройти долгий путь, прежде чем достичь таких результатов.

История поисковых систем в современном понимании началась в 1990 году с системы Archie, разработанной студентом Университета имени Мак Гилла (Монреаль, Канада) Аланом Эмтэйджем. Программа не индексировала файлы из публичных FTP-серверов, а собирала их в общую базу данных.

Но стоит знать, что еще в 1945 году инженер из США Вэнивар Буш опубликовал исследование на тему «Как мы можем мыслить». В нем формулировалась идея гипертекста. Он же семью годами ранее запатентовал устройство, способное быстро находить сведения на микрофильмах. Это и был прототип современных поисковиков.

Затем в 60-х годах прошлого века в Корнельском университете под руководством Джерарда Сэлтона была создана SMART (Salton’s Magic Automatic Retriever of Text) — система, способная работать с информацией. В дословном переводе название звучит очень претенциозно: «Волшебный автоматический обработчик текста Сэлтона». А, может быть, и не очень, потому что современные поисковые алгоритмы основываются на принципах SMART.

Но вернемся в современную историю и кратко перечислим все то, что было воплощено в период с 1991 по 1994 года после программы Archie.

- Gopher (1991 г.) — сетевой протокол поиска документов. Выполнял индексацию текстов. Вытеснен HTTP.

- Veronica — искала файлы по ключевому слову в названии. Была не самостоятельной программой, так как работала с архивом Gopher.

- Jughead — аналог предыдущей системы, но с добавлением логических элементов поиска.

- World Wide Web Wanderer (1993 г.) — первый робот, индексирующий веб-страницы. Его база сайтов называлась Wandex.

- ALIWEB (Archie Like Indexing for the WEB) (1993 г.) — первая система, созданная специально для поиска файлов. Нередко таковой считают появившуюся на несколько месяцев позже WebCrawler (1994 г.).

В 1993-1994 годах крупные бизнесмены поняли, что интернет сулит хорошие перспективы в плане получения прибыли. С тех пор в создание поисковых систем стали вкладываться большие деньги.

Фундаментальные и финансовые характеристики

Описание сектора IT-технологий

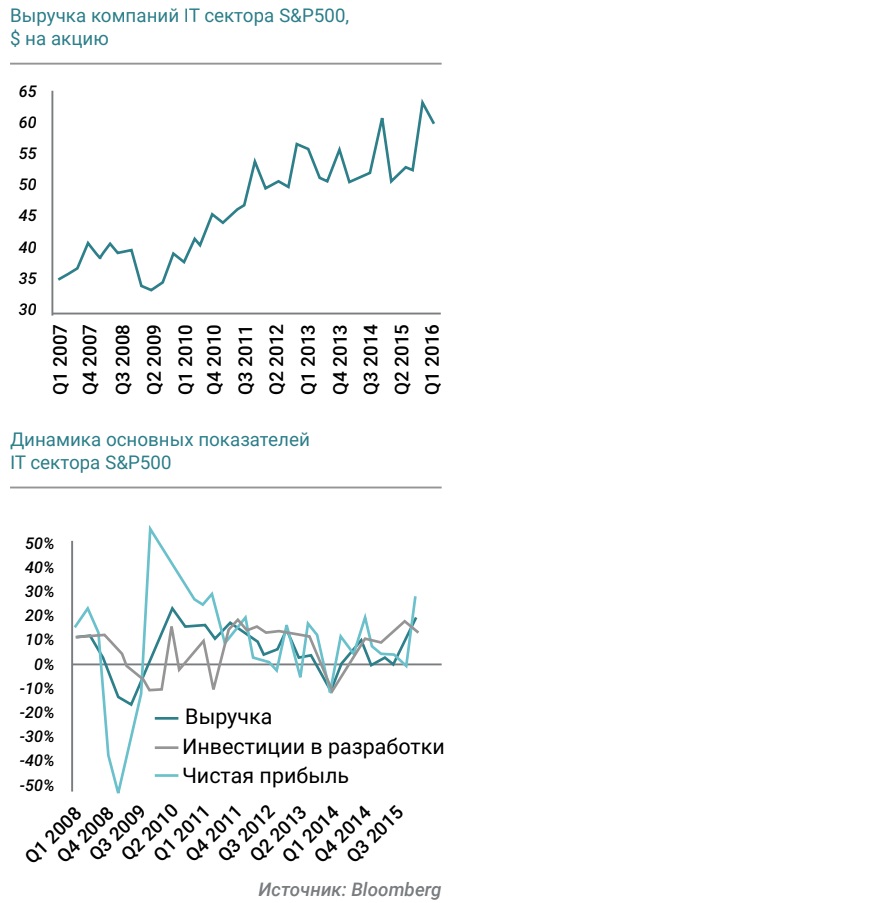

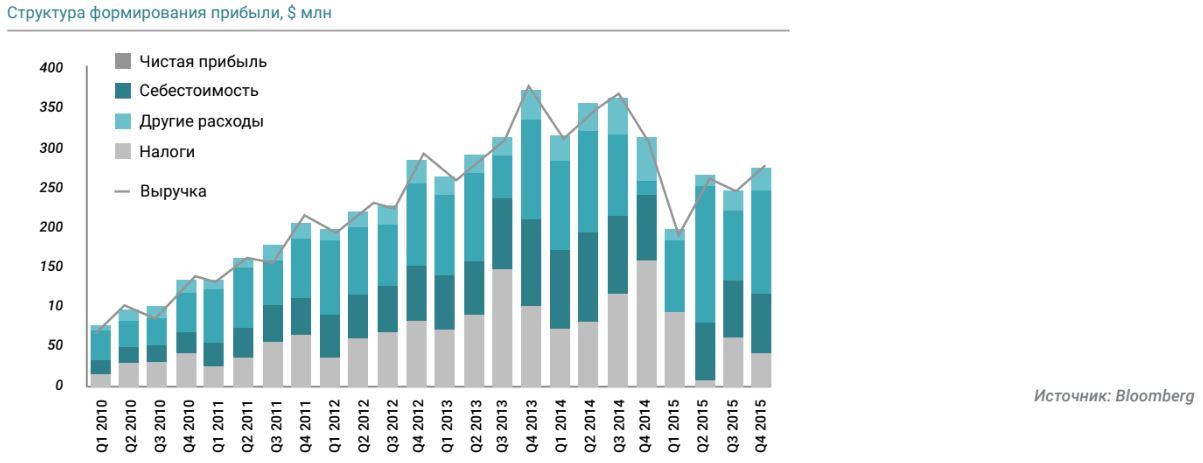

Сектор IT-технологий, несмотря на исторически высокий рост, с 2013 по 2015 год начал демонстрировать торможение и неустойчивость финансовых показателей. Среднеквартальная выручка выросла в 2015 году с докризисных уровней 2009 года на 50%, таким образом, средний показатель годового роста составил 5,6%, хотя до 2012 года, даже с учетом кризисного спада демонстрировал подъем уровня продаж 7,1%. Годовая выручка в секторе в 2015 году достигла 226,7 долларов на акцию.

В тоже время, для поддержания темпов роста необходимы капиталовложения и инвестиции, которые для IT-сектора составляют более 42% себестоимости. Ввиду роста стоимости доллара в 2015 году доля инвестиционной составляющей в секторе повысилась до 47%. На каждого рабочего в секторе приходится чуть менее 0,97 млн долларов выручки, что свидетельствует о высокой добавленной стоимости.

Среднеквартальная рентабельность чистой прибыли IT-бизнеса в 2015 году снизилась до 16,3% с 17,2% в 2014 году. Снижение рентабельности не является категоричным, однако данный тренд отягощает перспективы бизнеса, требуя рассматривать модели оптимизации. В целом, в рамках мировых тенденций за 2015 год мировые валюты снизились против доллара на 9%, сократив долларовые поступления IT-корпораций вне США и фактически понизив их долларовые доходы.

Долговая нагрузка в секторе - ниже среднего по рынку. Коэффициент долг к собственному капиталу находится на отметке 43, поднявшись с докризисных 27 в период нулевых учетных ставок. Фактически, на каждый $1 собственных средств в IT-корпорациях приходится $8,4 долга.

Описание подсектора Internet Software & Services

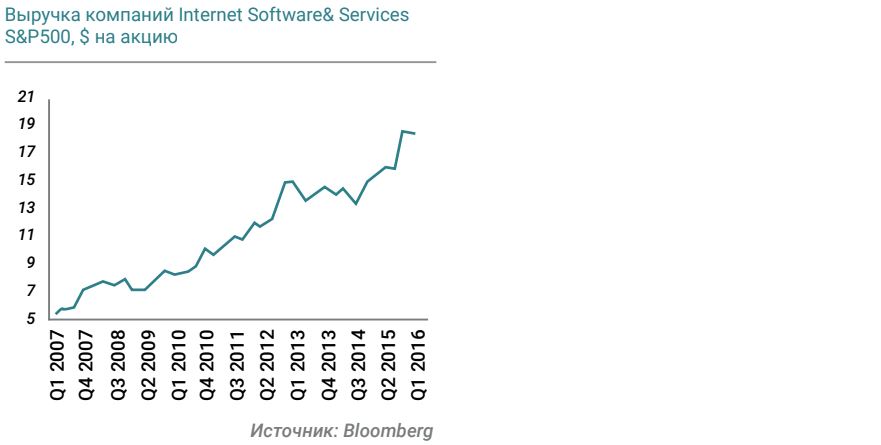

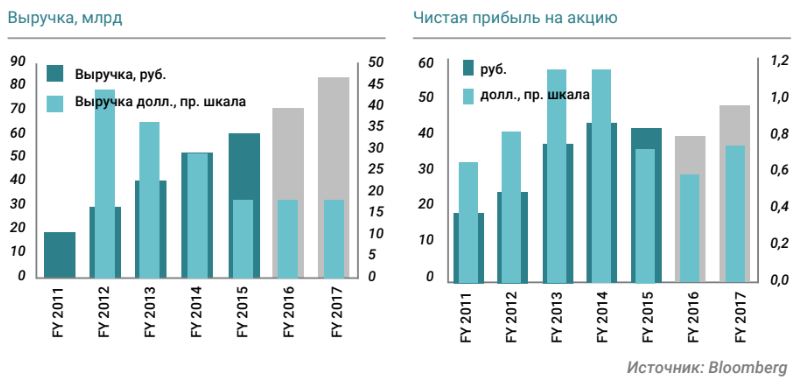

За последние 10 лет сектор интернет-технологий и сопутствующих сервисов показал значительный рост. Среднеквартальная прибыль компаний сектора индекса S&P500 выросла с $6 на акцию до $17,1 на акцию или более чем в 2,8 раза. Подсектор сохраняет лидерство среди самых быстрорастущих направлений бизнеса, в среднем, прибавляя каждый год более 14% по сравнению с 5,6% IT-сектора в целом.

Данный подсектор относительно легко пережил кризис 2009 года по сравнению с большинством компаний. Снижение чистой прибыли даже не достигло -1%, впрочем, компаниям пришлось урезать расходы на новые разработки.

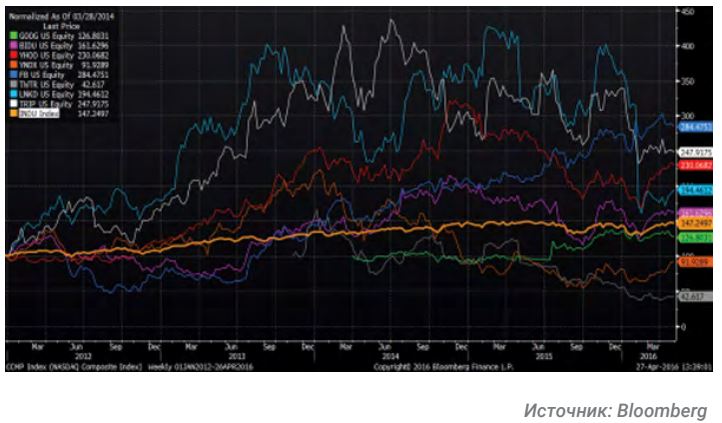

На следующей странице представлен график динамики индекса Dow Jones (жирная оранжевая линия) в сравнении с акциям социальных сетей, сервисов (Facebook, Twitter, LinkedIn, TripAdviser) и поисковых систем (Google, Baidu, Yahoo!, Yandex) c начала 2012 года.

Видно, что 5 акций из 8 за этот временной период торгуются выше индекса. Лишь Google, Twitter и Yandex показали худшую, чем индекс, динамику. Отрицательная динамика Yandex больше связана с привязкой к российскому рублю и негативным геополитическим фоном.

Данный график подтверждает тот факт, что подсектор Internet Software & Services и входящие в него акции c момента зрелого восстановления экономического роста в Штатах торгуется намного выше общего фондового индекса Dow Jones.

В целом, для данного сектора капиталовложения и инвестиции в новые разработки составляют более 66% себестоимости. Более того, в последние год доля инвестиций в разработки в структуре себестоимости достигла рекордные 80%. Таким образом, каждый следующий шаг развития требует больших затрат.

Среднеквартальная рентабельность чистой прибыли Internet Software & Services в 2015 году составила 19,5%, что существенно выше средних показателей по всему IT-сектору. В тоже время, кризисные тенденции в мировой экономике: торможение Китая, неустойчивость Европы, остановка стимулирующих экономических программ США - в финале перекладываются на конечного потребителя. Вместе с тем, следует отметить высокую эффективность рабочих, каждый из которых генерирует порядка 1,3 млн долларов в квартал.

Долговая нагрузка в подсекторе неравномерна, однако, в целом, низкая относительно широкого рынка и средних показателей всего IT-сектора. Коэффициент суммарного долга к собственному капиталу с 2007 года вырос до 8,4, таким образом, на каждый $1 собственных средств приходится $8,4 долга.

Составляющие подсектора. Эмитенты

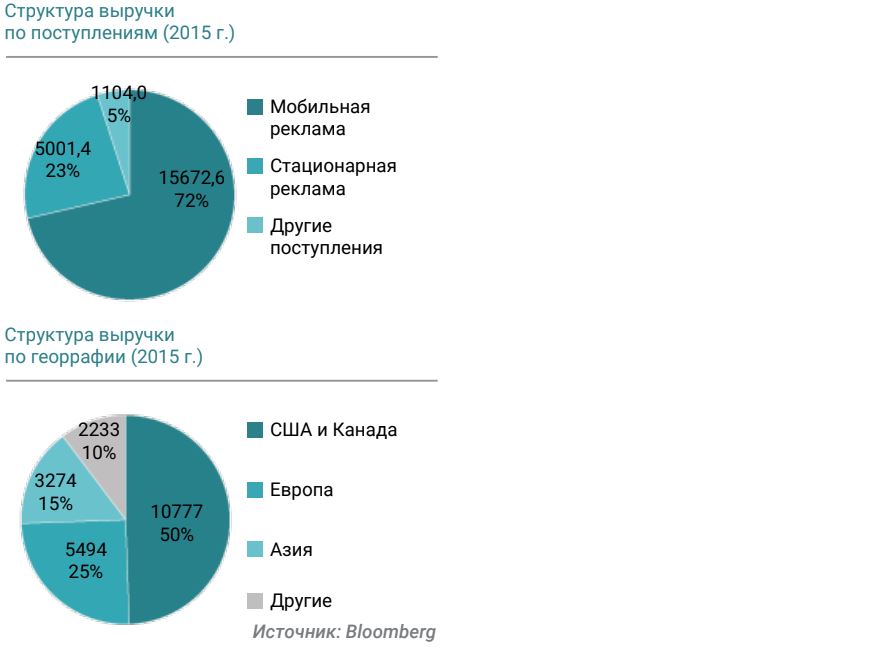

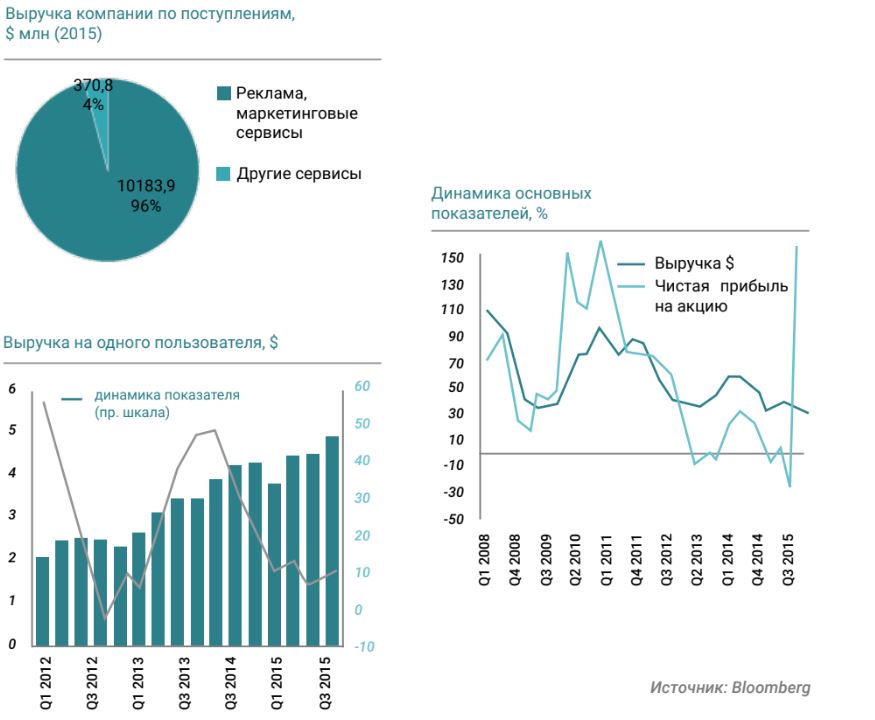

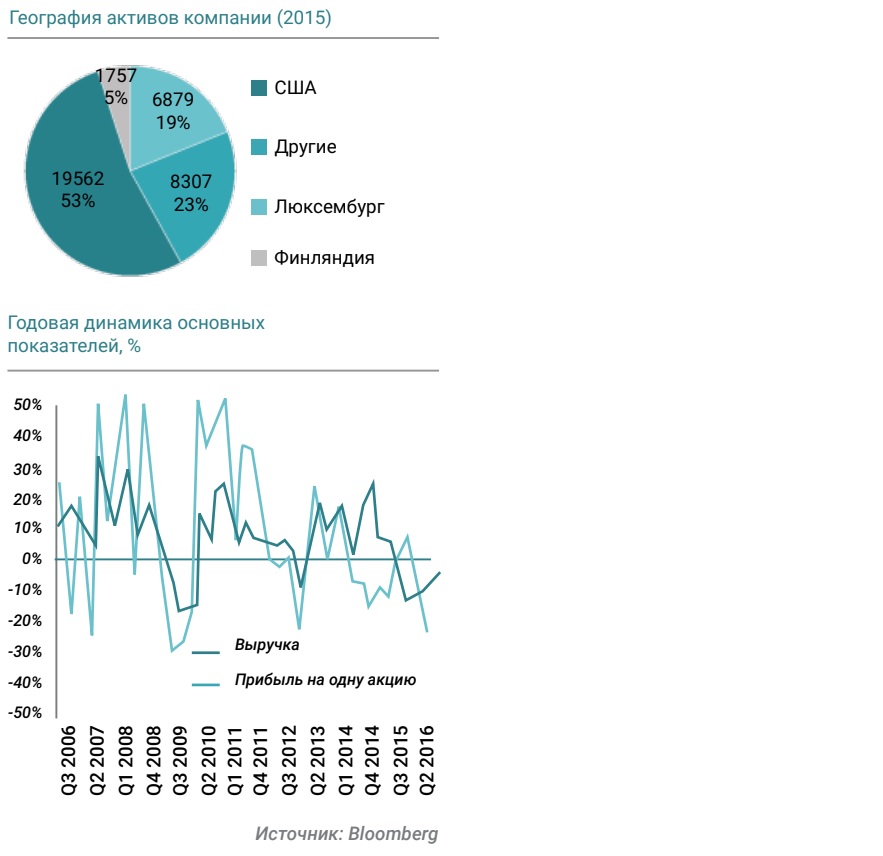

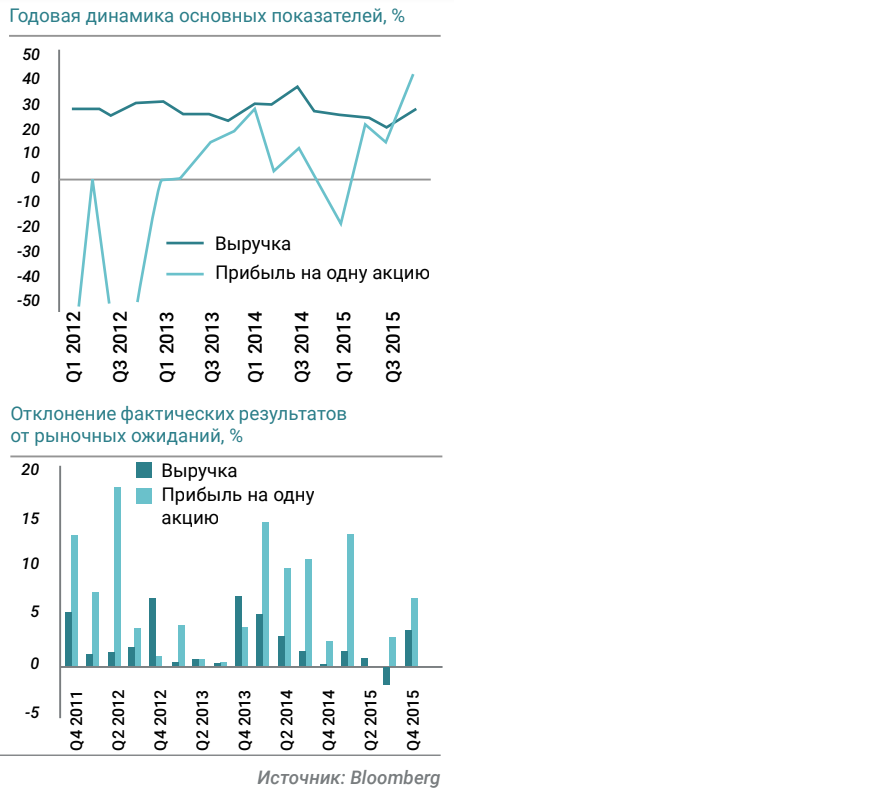

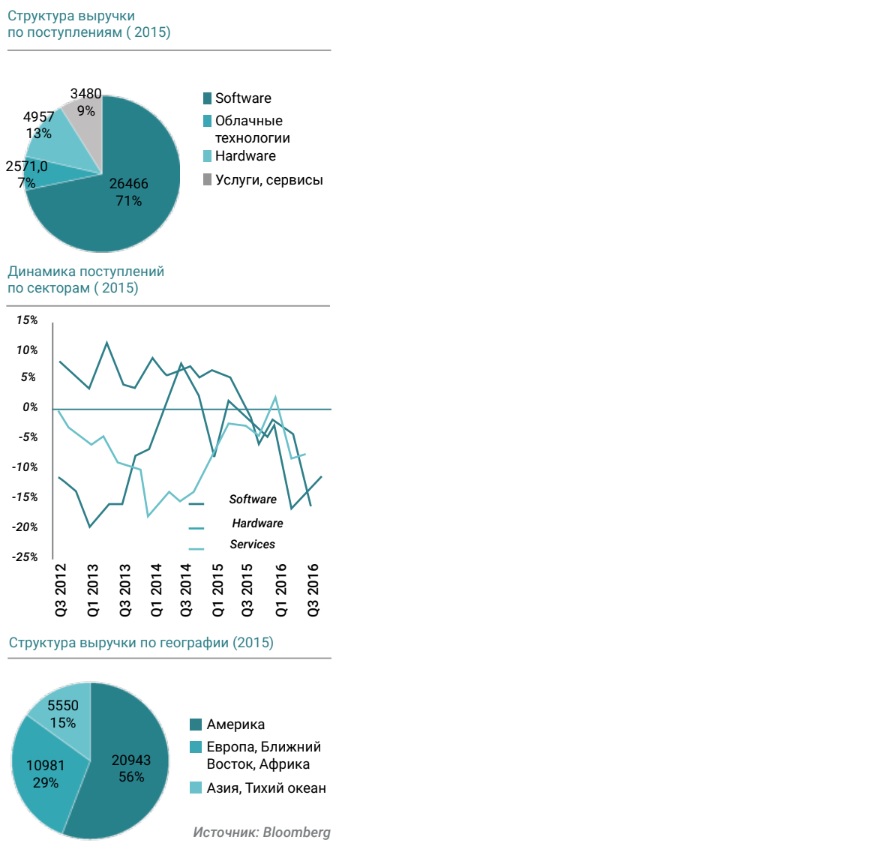

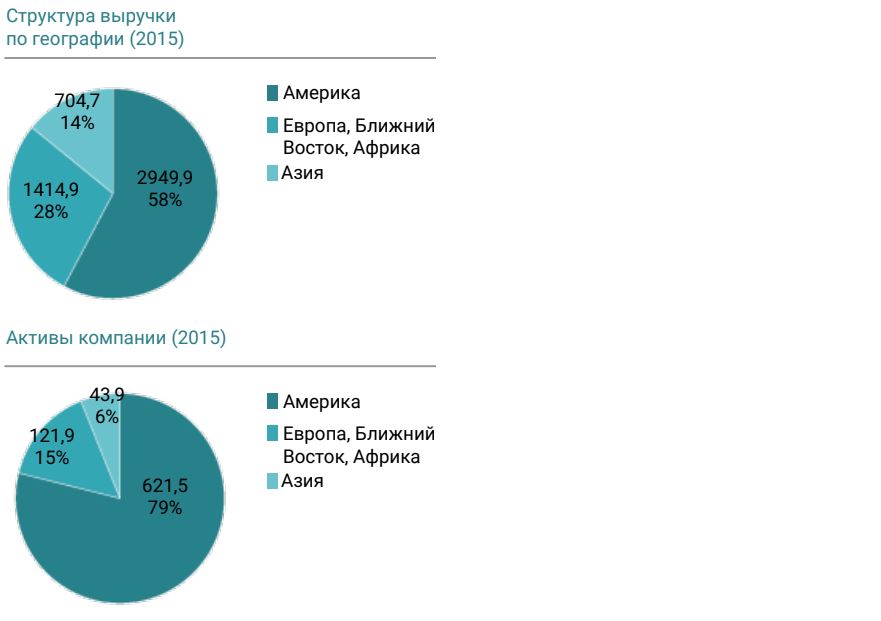

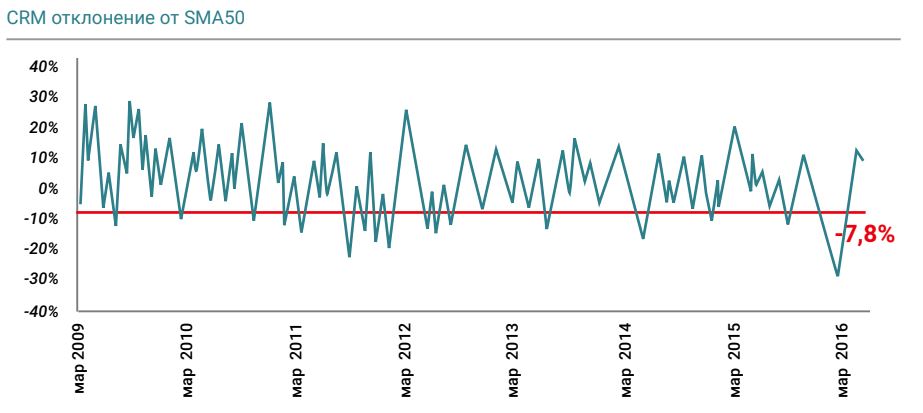

Доходы крупнейшей мировой социальной сети Facebook формируются за счет рекламы. В 2015 году в структуре выручки FB реклама составляла 95%. При этом данный показатель колеблется год от года, однако исторически не снижался ниже 82,4%

Географически 50% выручки генерируется в Северной Америке, еще 25% в Европе. Таким образом, на практически четверть выручки компании оказывает влияние динамика пары евро-доллар. Соответственно, ослабление евро в 2015 году на 11,4% против доллара затормозило поступления с европейского региона на 2,8%.

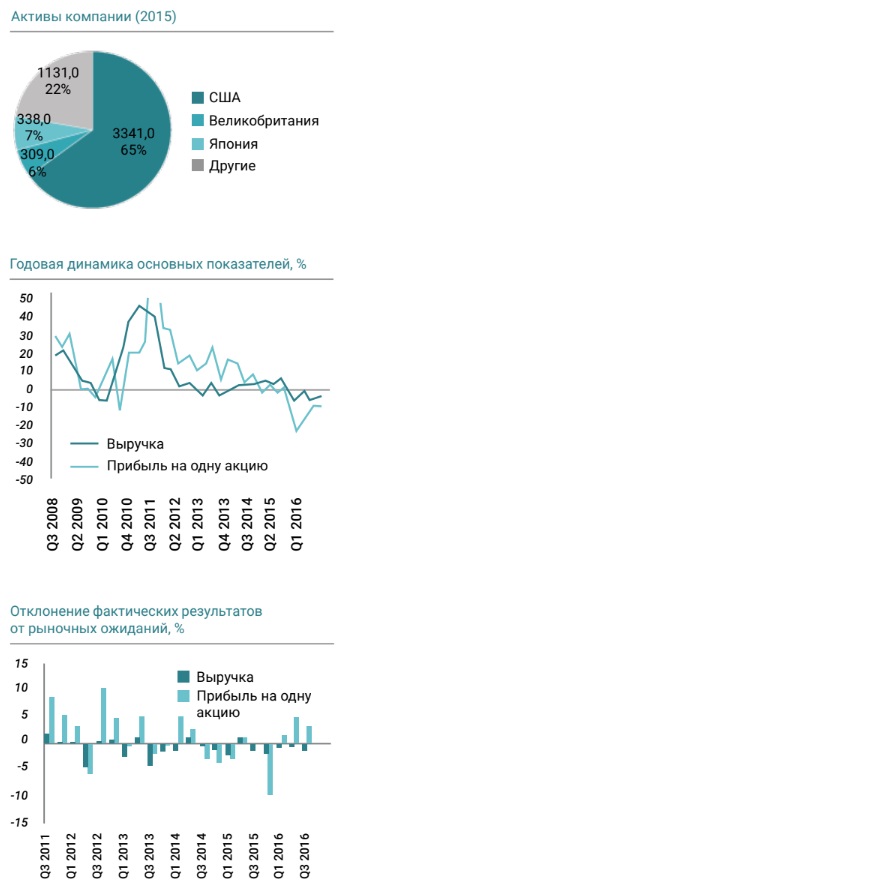

Основные активы компании сосредоточены в США, в Оригоне и Северной Каролине, однако Facebook имеет также недвижимость в Швеции, где сосредоточены 12,5% активов компании. Именно в шведском Лулео находятся сервера компании, на которых хранятся данные по европейским пользователям.

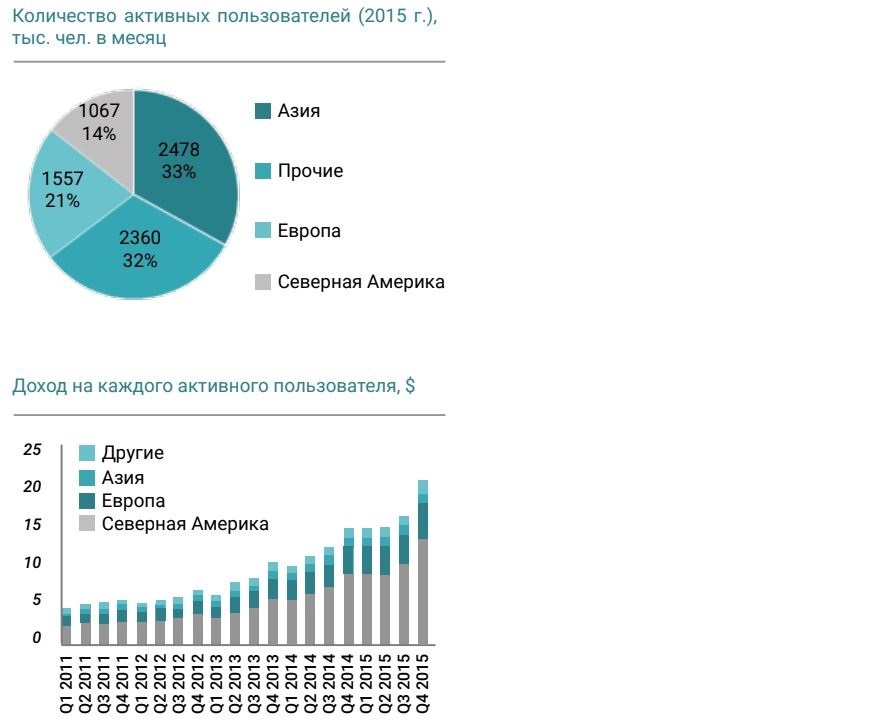

Facebook является самой большой в мире соцсетью. По итогам 4 квартала 2015 года, было зафиксировано 1591 млн активных пользователей, которые используют сеть ежемесячно, и 1037 млн пользователей, использующих FB ежедневно. В целом, каждый активный пользователь генерирует $3,67 выручки компании. Впрочем поступления от пользователей по регионам неравномерны. Наибольшие поступления формируются в США и Канаде. В четвертом квартале 2015 года они достигли исторических максимумов – $13,54, из которых $4,5 генерирует Европа, $1,6 – Азия и $1,2 – прочие регионы.

Несмотря на самую большую величину выручки на одного пользователя, в Северной Америке всего 14% - активных пользователей сети. Наибольшее количество пользователей сосредоточено вне Америки и Европы, что логично, исходя из уровня проникновения internet. Однако пока данные регионы неактивны в своих приносах. Тем не менее, на примере доходов в США и Канаде можно констатировать наличие потенциала доходов для других регионов, где количество пользователей значительно выше.

Facebook - одна из наиболее динамичных компаний. За последние 5 лет годовые темпы роста выручки составили 57,7%. В 2015 году общие темпы замедлились до 43,8%, а в 4-ом квартале 2015 года составили 51,7%. Однако за всю историю публичной статистики, темпы выручки не снижались ниже 30%.

С 2009 года компания Facebook генерирует прибыль. Только во втором квартале 2012 года был получен убыток $0,15 млн, ввиду высоких операционных затрат. Средняя операционная рентабельность за последние 5 лет составляет 77,65% (операционная прибыль к выручке), при этом в 2015 году она выросла до 84%. Рентабельность чистой прибыли за последние 5 лет составляет 18,3%, при этом в 2015 году этот показатель вырос до 20,5%. Это свидетельствует об улучшении эффективности работы компании.

Долговая нагрузка у компании минимальная относительно финансовых показателей – всего $114 млн. Общий долг к годовой операционной прибыли составляет 0,01. Фактически, компания генерирует денежный поток и чистую прибыль, которая позволяет ей закрыть весь долг менее, чем за 1 месяц работы. Более того, компания располагает $18,4 млрд средств и других ликвидных активов на счетах, что соизмеримо с годовой выручкой. При низкой нагрузке влияние изменения кредитно-денежной политики ФРС США будет минимальным.

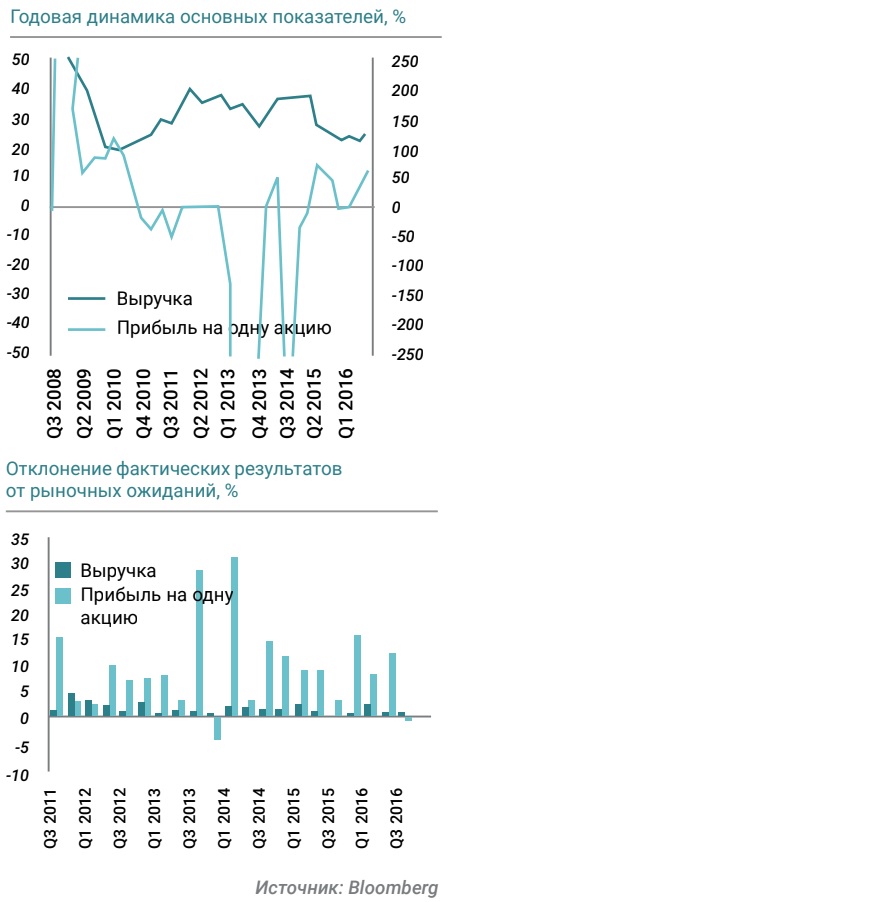

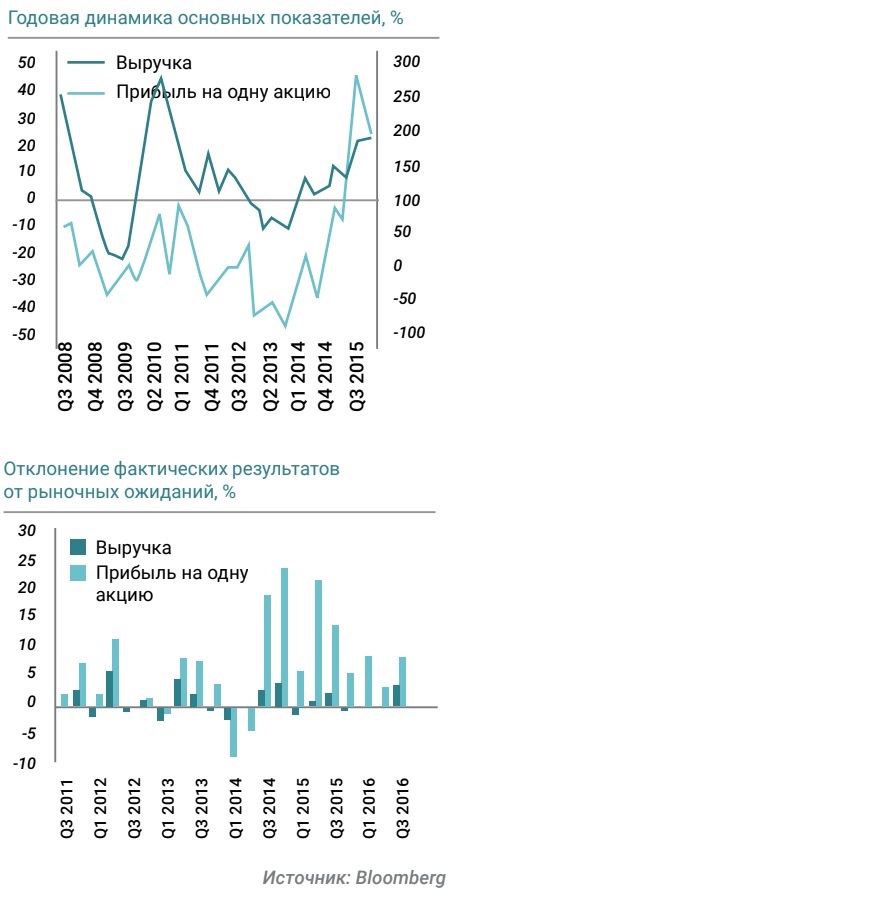

У компании сильные годовые показатели работы. При этом рынок достаточно позитивен в отношении будущих поступлений, что и отражается в завышенных ожиданиях. Тем не менее, исторически компания в подавляющем большинстве случаев удивляла рынок, а фактические прибыль и выручка были выше ожиданий.

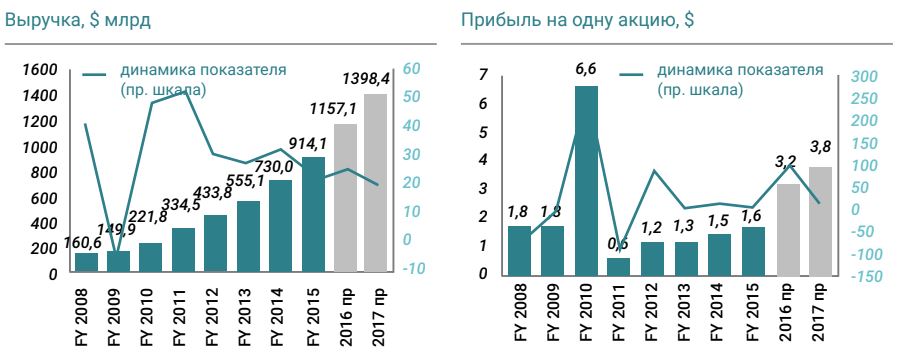

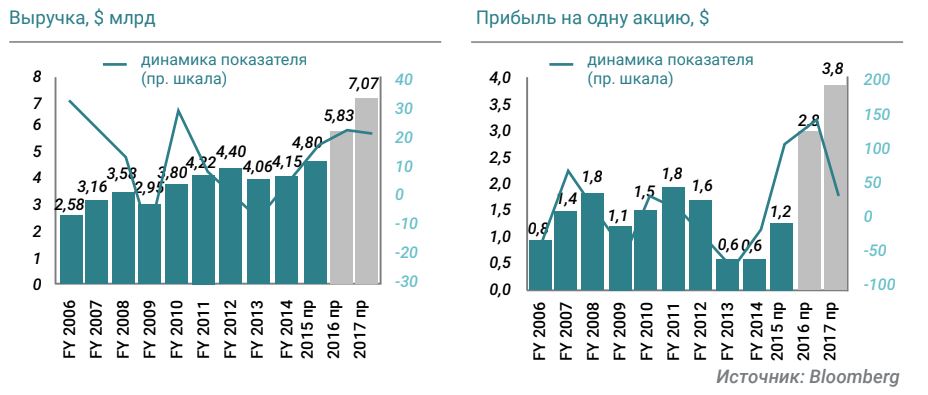

Средняя ставка налогообложения для компании составляет 40,6%. На графиках ниже представлены годовые результаты работы компании.

Консенсус-прогноз стоимости акций Facebook, по состоянию на апрель 2016 года, составляет $136,3 (минимум $105, максимум $170). Компания не платит дивиденды, однако благодаря сильным результатам, а также под влиянием инвесторов может принять решение о распределении прибыли.

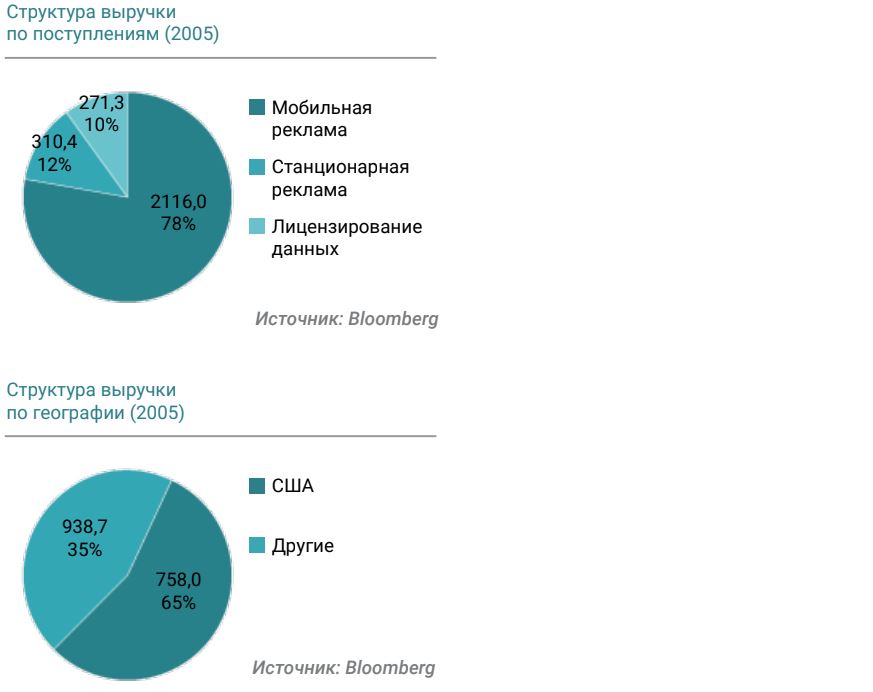

Одна из крупнейших социальных сетей планеты Twitter генерирует выручку за счет рекламы. В 2015 году в структуре выручки Twitter реклама составляла 90%, которая сосредоточена большей частью в мобильных устройствах и не меняется с 2013 года. Еще 10% генерируется за счет лицензирования и продажи/подписки обработанных данных подразделением Big Data. Данное подразделение обрабатывает и анализирует сообщения пользователей, создавая информационный продукт для различных компаний, в том числе рекламных. Среди пользователей сервиса можно выделить Oracle, Salesforce, IBM.

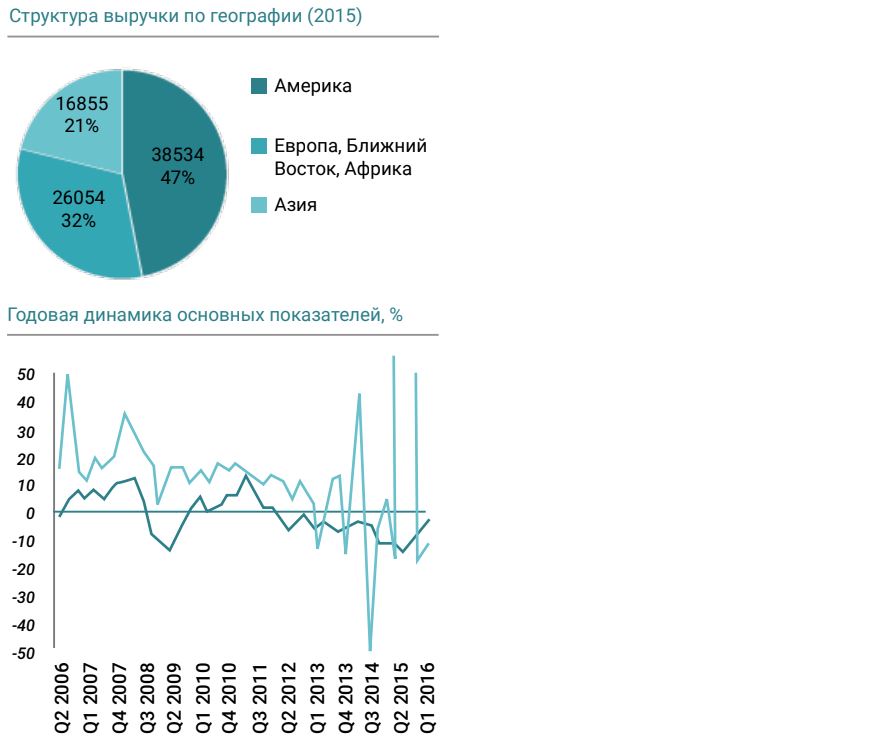

Географически 65% выручки генерируется только в США. По остальным регионам компания не дает детальной разбивки. Тем не менее, вероятно сосредоточение значительного количества пользователей в Канаде, Европе и Великобритании.

Основные активы компании сосредоточены в США (93% структуре активов), однако в мире насчитывается более 35 офисов компаний.

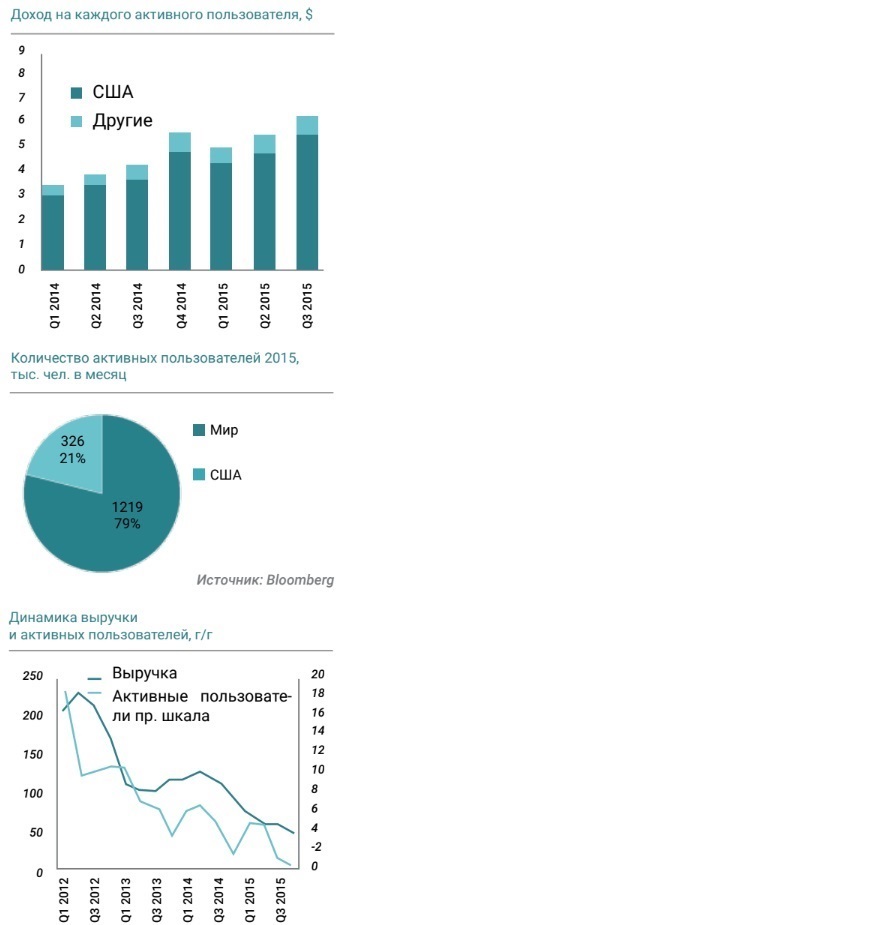

Twitter входит в пятерку самых популярных социальных сетей в мире. По итогам 4 квартала 2015 года было зафиксировано 320 млн активных пользователей, которые используют сеть ежемесячно. Интересным становится факт, что относительно 3 квартала 2015 года количество активных пользователей не изменилось, хотя в 2013 и 2014 годах в среднем в квартал прибавляли 5,7% пользователей. В целом, на каждого активного пользователя сети приходится почти $8 выручки компании, что значительно выше, чем средний показатель по Facebook -$3,67. Вместе с тем, сравнивая выручку только в США на одного активного пользователя, становятся очевидными более слабые позиции Twitter, а именно $7, против $13,5 для Facebook.

Несмотря на самую большую величину выручки на одного пользователя, на США приходится лишь 21% активных пользователей сети. Оставшиеся пользователи, согласно разрозненной информации сосредоточены в Великобритании, Канаде, Индии и Австралии.

Поступления от пользователей вне США растут в среднем на 40% в год, в то время как темпы роста других поступлений составляют 50%, впрочем, они замедлились в 4 м квартале до 33%. Количество пользователей в США находится на уровне около 65 миллионов уже 4 квартала подряд. За этот же период времени общее количество пользователей выросло всего на 3,8%. При этом обнуление темпов роста пользователей в США и Канаде может восприниматься инвесторами особенно болезненно, так как именно на эту категорию приходятся наибольшие доходы.

Тем не менее, компания пока обладает потенциалом роста доходов. Число пользователей, вовлекаемых в рекламный контент, постоянно растет. При этом расходы на вовлечение клиентов активно снижаются. Так, по итогам четвертого квартала 2015 года она снизилась на 41%.

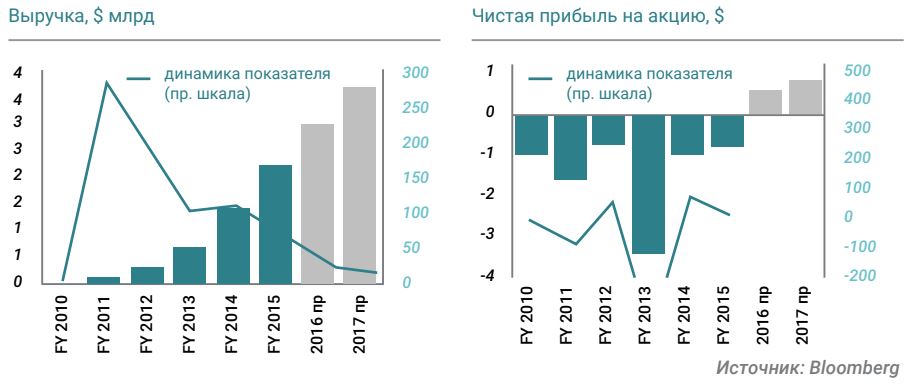

Несмотря на растущую выручку со средними темпами выше 120% с 2012 года, Twitter так и не смог наладить монетизацию сети, достаточную для покрытия основных затрат. Сеть остается устойчиво убыточной, хотя при этом размер убытка демонстрирует тенденцию к снижению, а основные затраты, наоборот, устойчиво повышаются. К 2015 году темпы роста выручки компании замедлились до 58,1%, а в 4 квартале 2015 года и вовсе составили 48,3%.

Корреляция темпов выручки с темпами активных пользователей высокая, что говорит о необходимости внедрения Twitter дополнительных стимулов для активности пользователей.

Долговая нагрузка у компании достаточно высока, учитывая убыточность даже на уровне операционной прибыли. Общий долг составляет $1,6 млрд, превышая активы компании почти в 25 раз. В тоже время, компания располагает $3,5 млрд средств на счетах, что в 1,5 раза превышает годовую выручку компании. Основой долга выступают долгосрочные обязательства, что повышает влияние учетной ставки ФРС на стоимость обслуживания долга.

Компания демонстрирует устойчиво слабые результаты. По итогам 2015 года, выйти в положительную чистую прибыль по GAAP так и не удалось, но рынок регулярно закладывает по акциям оптимистичные ожидания по прибыли и в среднем угадывает с прогнозом выручки.

Ввиду убыточности на операционном уровне компания не облагается налогами. На графиках ниже представлены годовые результаты работы компании.

Консенсус прогноз стоимости акций Twitter по состоянию на апрель составляет $20,0 (минимум $13,0 максимум $35,0). Ввиду убыточности компания не платит дивиденды.

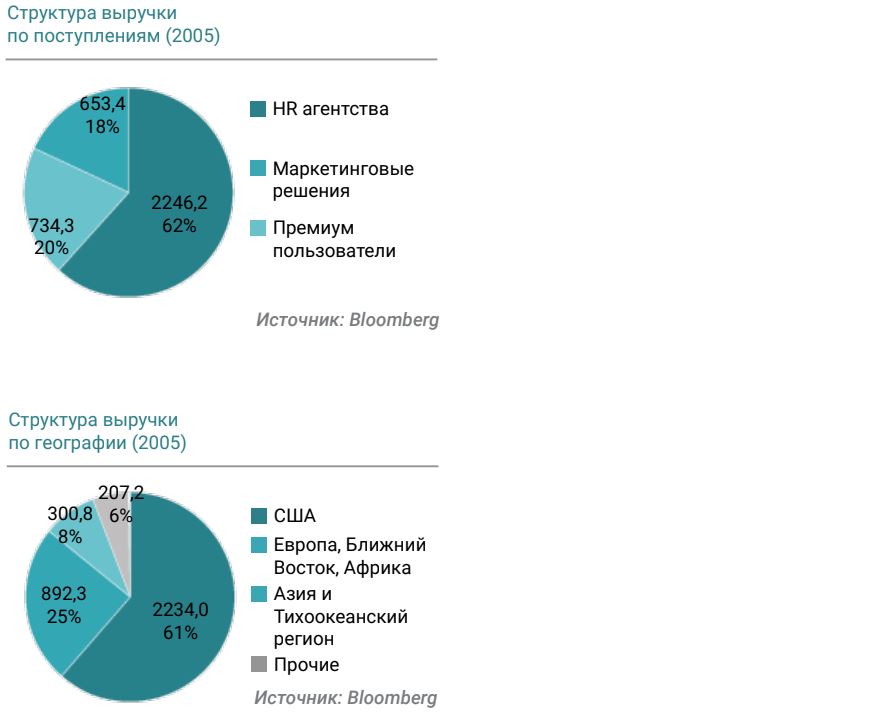

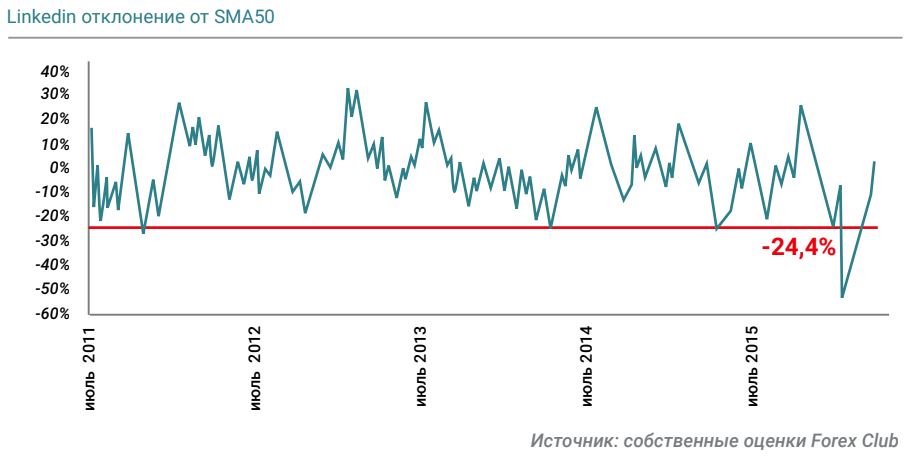

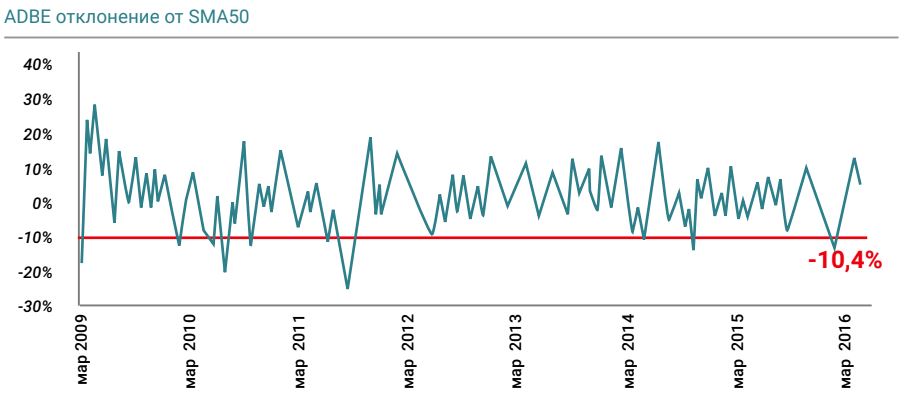

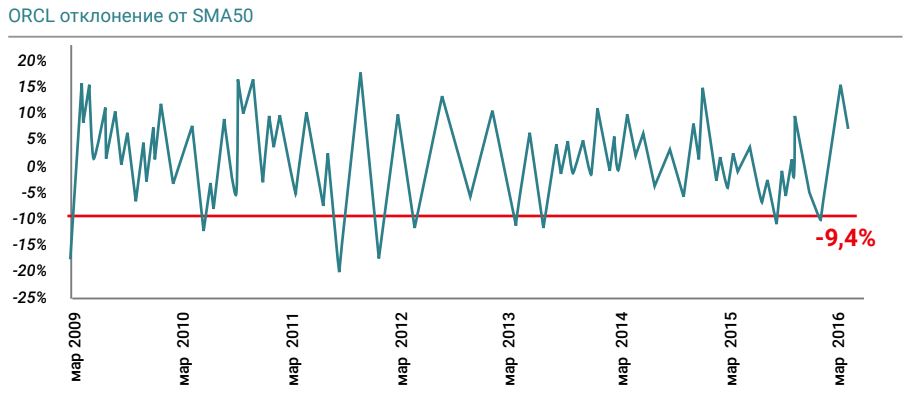

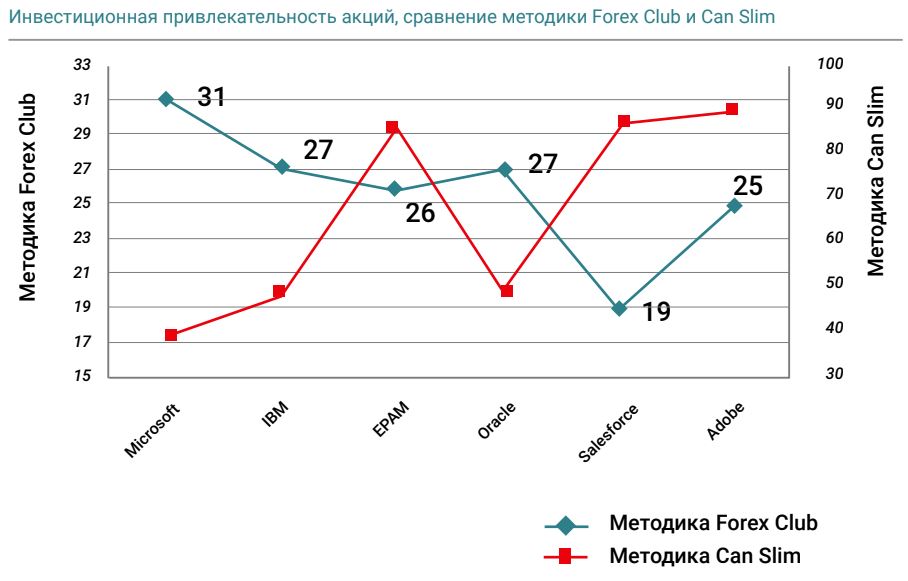

Профессиональная социальная сеть LinkedIn выстраивалась и задумывалась в период активного развития специализированных сетей. Данная платформа стала успешной как узкопрофессиональное направление, однако как бизнес оказалась слабой, не «userfriendly», с неустойчивой моделью получения дохода и прибыли.

Заработок компании формируется за счет предоставления информационных услуг рекрутинговым компаниям, продажи маркетинговой информации, продаж премиум аккаунтов. Таким образом, данная социальная сеть не использует рекламный контент для переходов, сосредоточившись на рынке трудовых ресурсов и получая порядка 63% от HR агентств. Более того, в географической структуре выручки LinkedIn доминирует США с 62% приносами. На Европу, Ближний Восток и Африку приходится свыше 24% выручки.

LinkedIn входит в десятку популярных социальных сетей в мире. По итогам 4 квартала 2015 года, было зафиксировано 414 млн активных аккаунтов, однако непосредственно активными пользователями являются не все. Так, уникальными посетителями сети стало 100 млн человек. Фактически на каждого активного пользователя приходится всего $2,08 выручки компании. Компания не раскрывает географическую структуру пользователей, поэтому выделить качество генерируемых потоков по странам невозможно.

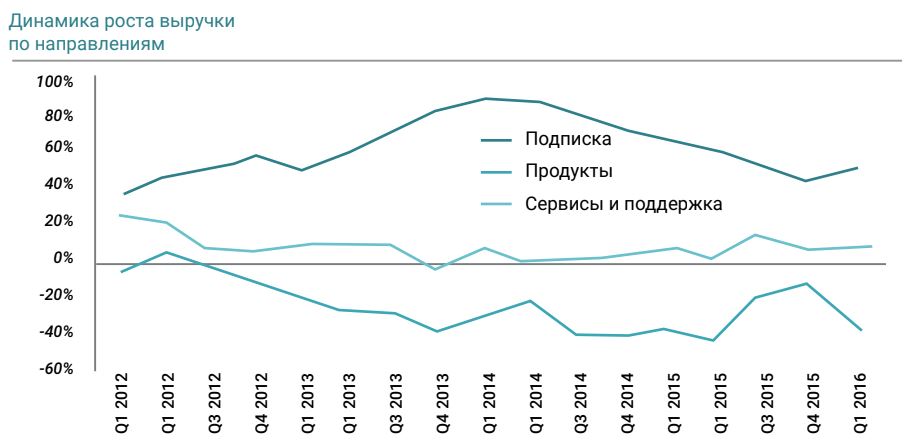

В то же время зависимость динамики выручки от динамики количества новых пользователей очевидна и представлена на графике. Средний показатель роста пользователей составляет 20%, при этом в 2015 году данный показатель замедлился до угрожающих 11,4%, что сказывается на снижении темпов выручки.

Средний исторический годовой рост выручки компании составляет 73,8%, однако в 2015 году он замедлился до 34,8%, а в 4 квартале составил 33,9%. При этом, компания не может выйти в прибыльную зону из-за высоких расходов, которые не покрываются поступлениями. Период 2011-2013 гг для LinkedIn был удачным, чистая прибыль на акцию составляла $0,15, однако 2014 и 2015 годы стали провальными, полностью уничтожив ранее полученную прибыль.

Долговая нагрузка у компании достаточно высока, учитывая убыточность последние два года. Общий долг составляет $1,12 млрд, превышая активы компании почти в 16 раз. В тоже время, компания располагает $3,1 млрд средств на счетах, что соизмеримо с годовой выручкой 2015 года. Весь долг долгосрочный, что повышает влияние учетной ставки ФРС на стоимость обслуживания долга.

Консенсус прогноз стоимости акций LinkedIn, по состоянию на апрель 2016 года, составляет $169 (минимум $120,0 и максимум $230,0). Ввиду убыточности компания не платит дивиденды.

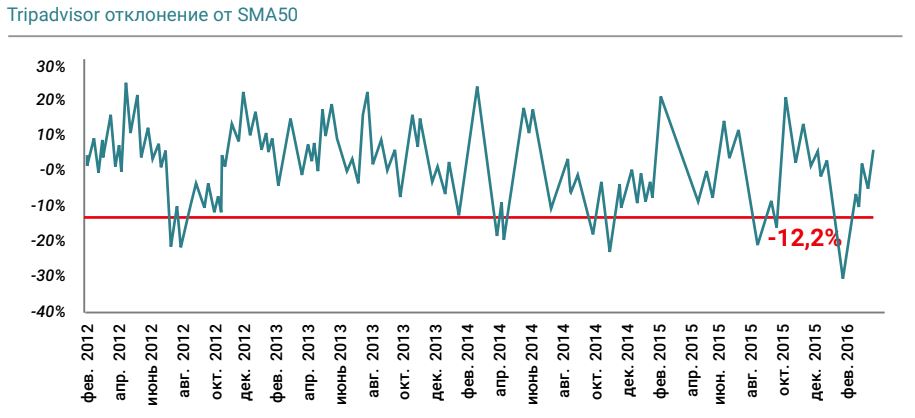

TripAdvisor

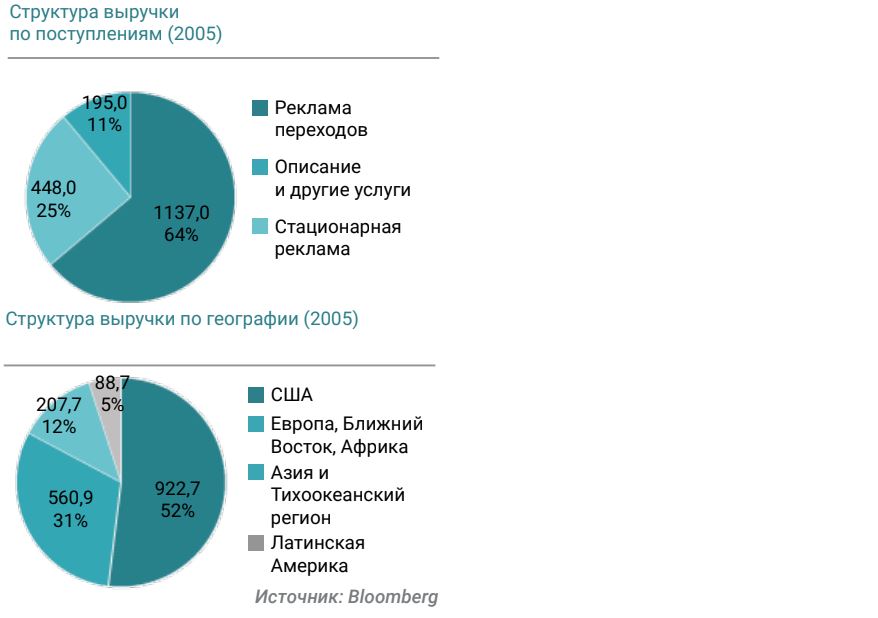

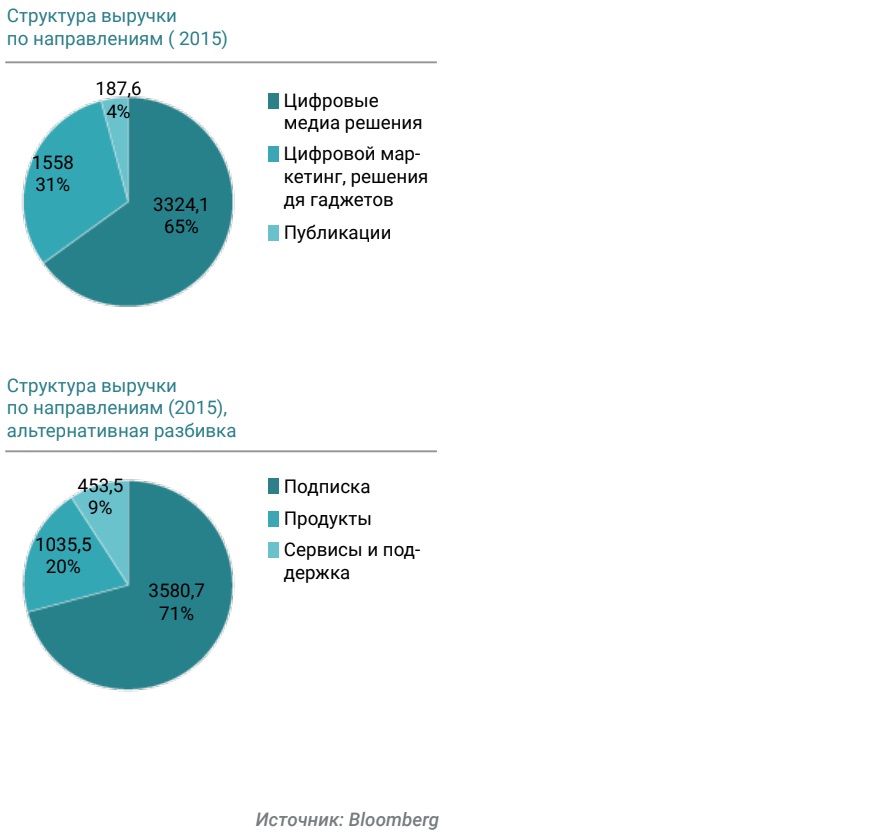

TripAdvisor становится все более популярным ресурсом планирования отдыха и поездок. В базе данных компании содержится 320 миллионов отзывов и информация о 1,8 млн гостиниц и других мест проживания туристов, а также о 3,8 млн ресторанов. Компания TripAdvisor формирует свой доход за счет рекламы, размещенной на ресурсе. При этом доля рекламы, в том или ином виде, составила порядка 74,8% в 2015 году, львиную долю которой представляла реклама клика-перехода. Дополнительные услуги занимают почти четверть доходов.

Географически более 50% выручки генерируется только в США, более 30% в странах Европы, Ближнего Востока и Африки. Таким образом, динамика мировых валют и стоимость доллара активно влияют на финансовые результаты компании.

Основные активы компании сосредоточены в США (87,8% структуре активов) и оцениваются в $217 млн, а еще 12% сосредоточены в ключевых странах присутствия.

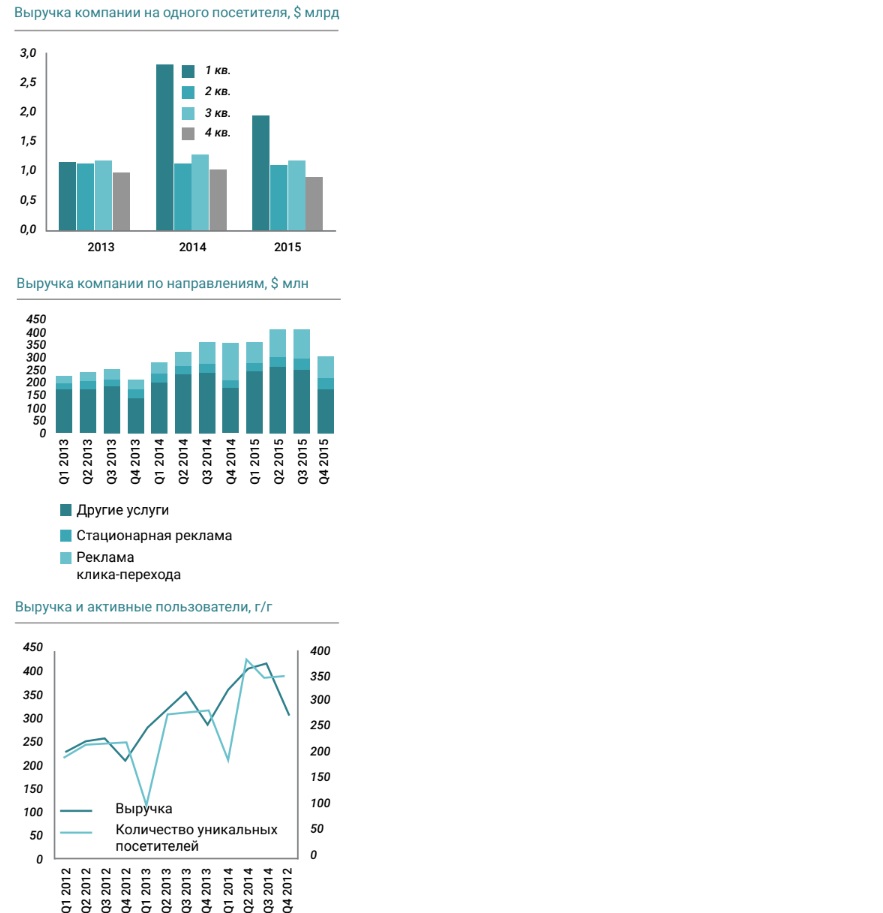

Компания нерегулярно, но с определенной периодичностью оглашает количество уникальных посетителей сайта. В 2015 году был зафиксирован квартальный максимум - 375 млн человек (уникальных посетителей), что можно сопоставить с активными месячными пользователями Twitter или LinkedIn. За последние 3 года на каждого уникального посетителя приходится в среднем $1,36 квартальной выручки компании. При этом важно понимать, что ввиду специфичности туристического бизнеса, доходы неравномерны по кварталам и имеют сезонные колебания. Наиболее слабым выступает последний 4 квартал года, что связано с активным деловым периодом и низким спросом в межсезонье на туристические услуги.

Поступления от пользователей вне США растут в среднем на 21% в год, еще на 20% прирастает доход из Европы и Азии. Таким образом, в среднем исторический рост выручки по регионам взвешенный. Тем не менее, экономические проблемы Европы и торможение Азии значительно снизили темпы роста в 2015 году до 16,5% и 12,5% соответственно.

Благодаря правильно выстроенной бизнес модели, компания генерирует положительную прибыль на всех уровнях операционной деятельности. Средняя историческая маржинальность валовой прибыли достигала 97,6%, маржинальность чистой прибыли – 30,1%. Таким образом, на каждый доллар полученной выручки компания получает почти треть доллара чистой прибыли.

Между динамикой активности уникальных пользователей и выручкой компании отсутствует выраженная связь, однако очевидным становится общая тенденция роста и смещение показателей на один квартал. Такое смещение логично, если учитывать планирование тура за несколько месяцев до самой поездки.

В 2015 году для пользователей в США компания внедрила технологию «Мгновенного бронирования» (Instant Booking), предлагающую забронировать просматриваемый объект (ресторана, гостиницы, места развлечения) на любой из страниц приложения. Это позволило ускорить рост выручки. Так, в четвертом квартале 2015 года по сравнению с аналогичным периодом предыдущего года она увеличилась на 7,2%.

Instant Booking для клиентов всего мира планируется запустить со второй половины 2016 года. Учитывая, что на Северную Америку приходится более 50% выручки, потенциал роста доходов только от этого шага может составлять около 7-10%.

Долговая нагрузка у компании низкая и составляет $201 млн. Учитывая показатели чистой прибыли за последние годы, весь долг может быть погашен за один финансовый год. Вместе с тем, лишь 12,5% активов компании покрывают долг, который практически весь долгосрочный, а значит, будет реагировать на изменение учетной ставки ФРС. В тоже время, компания располагает $0,7 млрд средств на счетах, что соизмеримо с половиной годовой выручки 2015 года ($1,5 млрд).

Средняя ставка налогообложения для компании составляет 29,2%. На графиках представлены годовые результаты работы компании.

Консенсус прогноз стоимости акций TripAdvisor по состоянию на апрель составляет $68,5 (минимум $50,9 максимум $105,0). Компания не платит дивиденды.

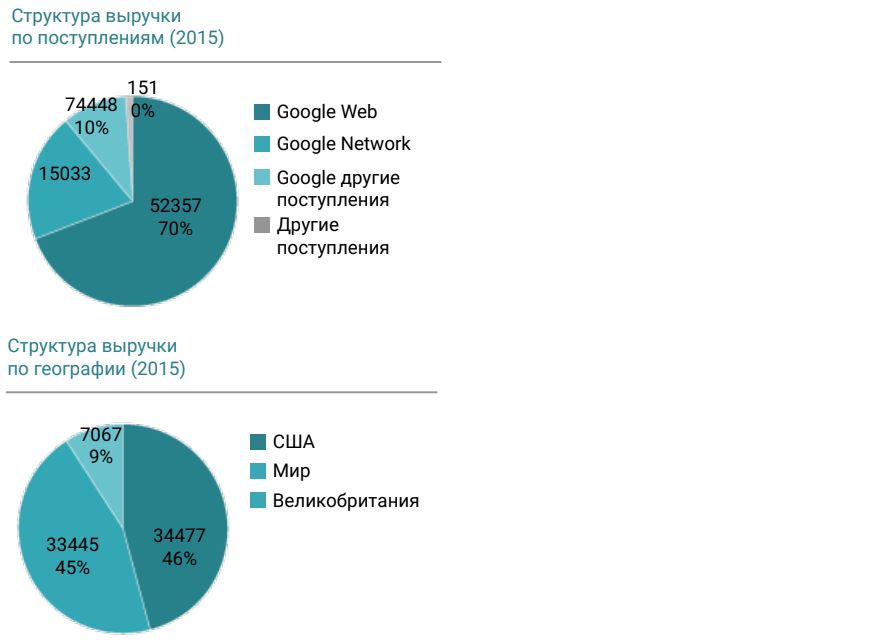

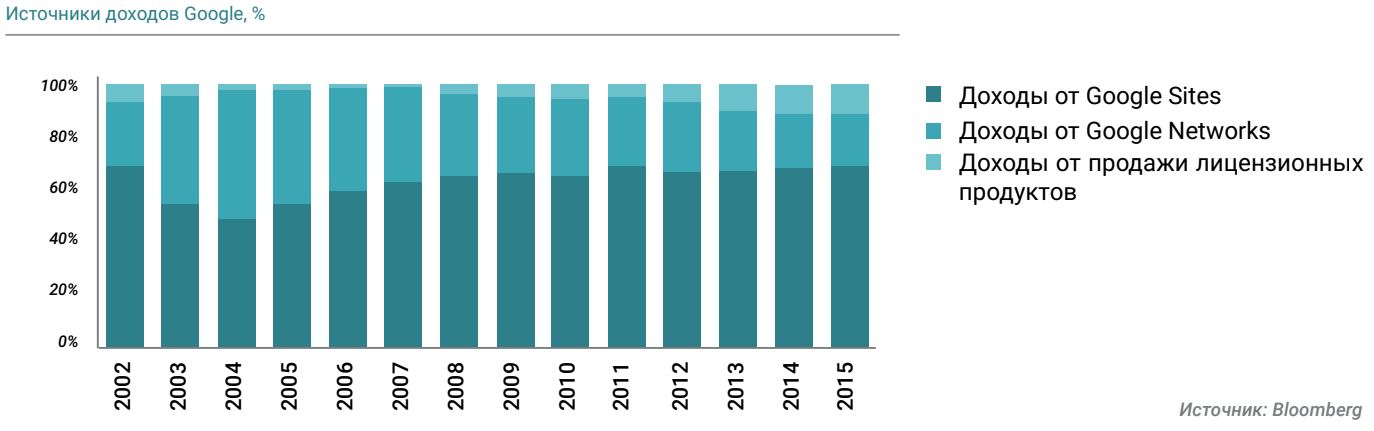

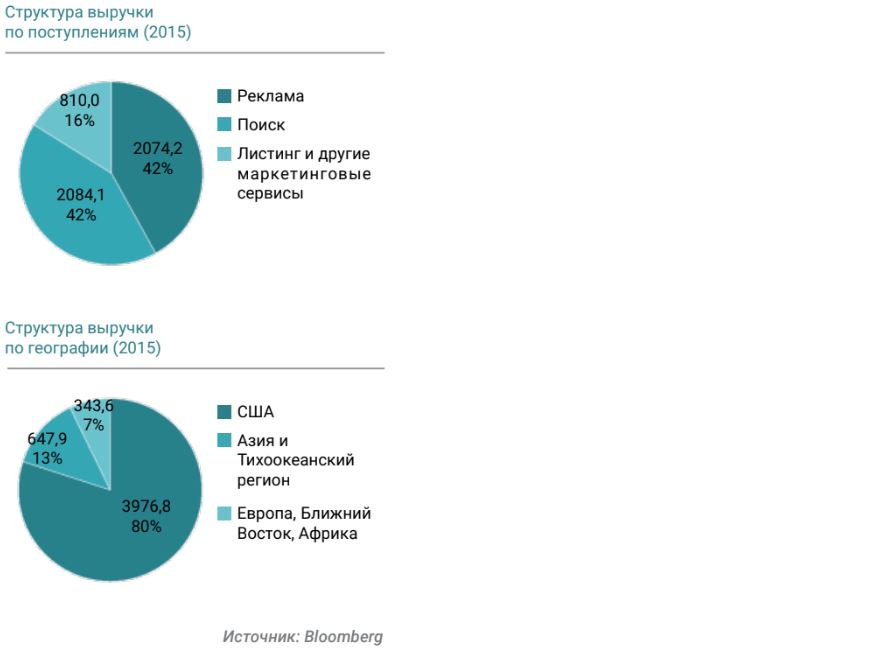

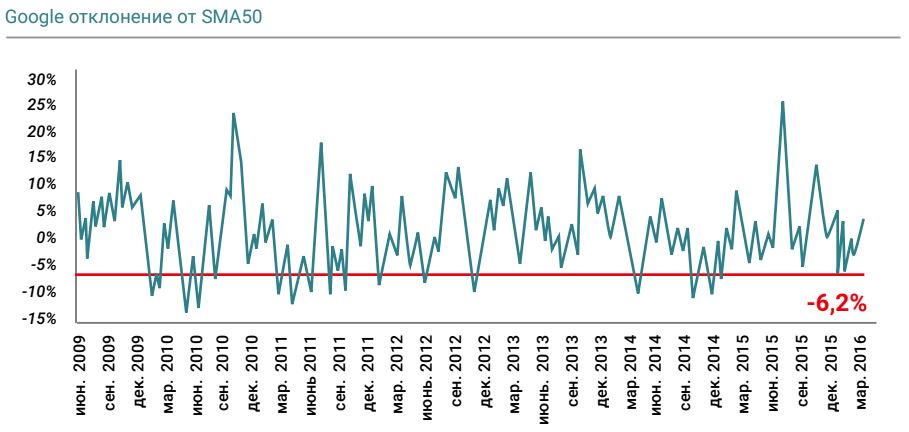

Доходы крупнейшей мировой ITкомпании Google формируется за счет рекламы. Переход пользователей в интернет-пространство сформировал спрос на интернет-рекламу, где Google является явным лидером. Почти 89,9% выручки в 2015 году компания получила за счет рекламы на сайте и других ресурсах компании. При этом данная доля устойчива на протяжении длительного периода. Чуть более 10% выручки компании формируется вне рекламы – и это услуги по обработке информации, программные продукты, другие товары (в том числе марка NEXUS). По итогам 2015 года, выручка компании составила $74,9 млрд. В первом квартале 2016 года показатель выручки составил $20,25млрд, затормозив годовой рост до 17,4% с 17,8% в предыдущем квартале.

Географически 45,8% выручки генерируется в США, а еще 9% – в Великобритании. При этом, данные доли снизились с 2010-х, уступив место поступлениям с других мировых рынков и стран. В частности, доля прочих стран выросла с 40% в 2009 году до 44% в 2015 году. Таким образом, на более чем половину выручки компании оказывает влияние динамика мировых валют, особенно фунта стерлингов и евро. Для простоты вычислений можно использовать индекс доллара. В первом квартале 2016 года доля выручки из США выросла до 46,3%, но снизились поступления из других регионов.

Основные активы компании сосредоточены в США – недвижимость и другие активы на сумму $43,7 млрд, что составляет 76% всех активов компании.

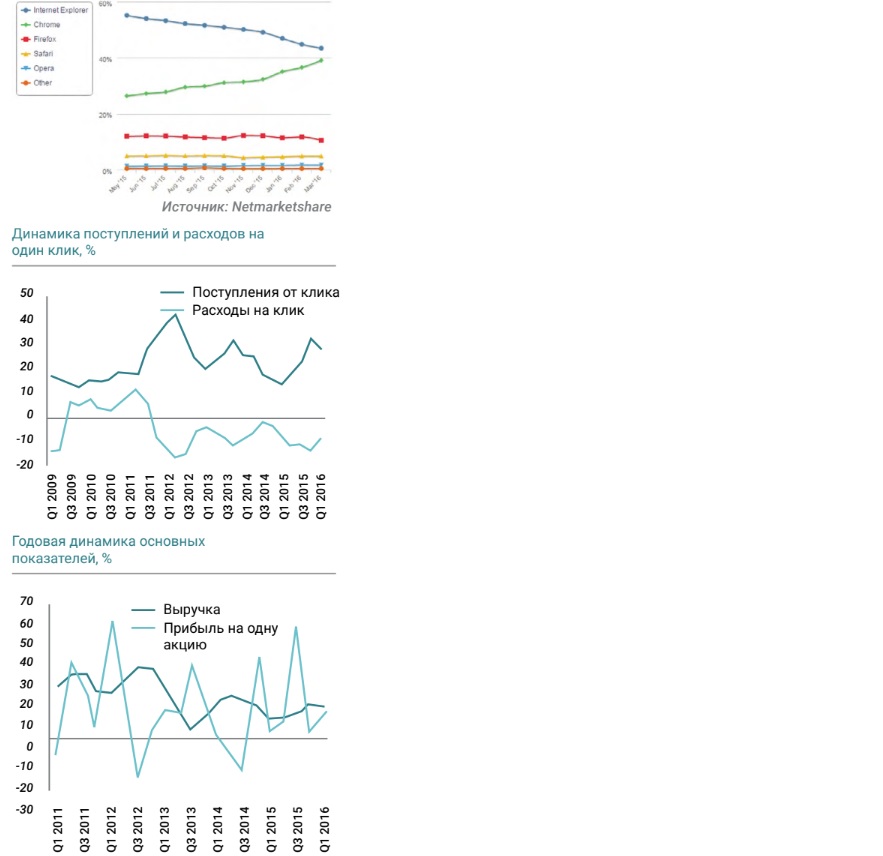

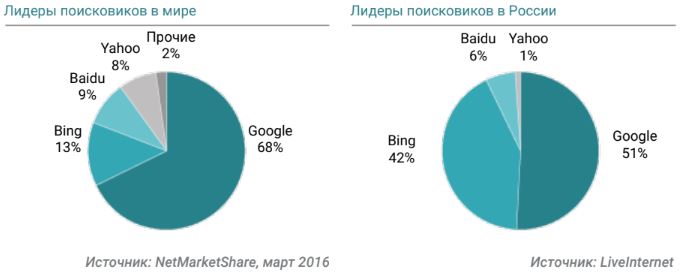

Применимо к Google интересны базовые тренды рынка и доля его основного браузера Google Chrome. По данным Netmarketshare, по состоянию на март, доля Google Chrome составляет 39,1% и при сохранении действующего тренда может стать самым популярным браузером в перспективе лета 2016 года. Учитывая более 3,34 млрд пользователей интернет, речь идет как минимум об 1,3 млрд пользователей использующих Google Chrome по сравнению с 1,03 млрд пользователей в декабре 2015 года. Не считая поступлений от других продуктов Google, на каждого пользователя Google Chrome приходится в среднем $72 выручки компании. Стоимость одного клика для компании имеет тенденцию к снижению в среднем на 4,3%, при росте оплаты за клик на 23,6% в год.

Ежедневно Google обрабатывает более 4 млрд запросов, а пользователи просматривают более 8,5 млрд видео в YouTube.

Google остается быстрорастущей компанией. За последние 10 лет средняя динамика выручки составила 30,2%, однако замедлилась до 13,6% в 2015 году. В тоже время, средняя динамика чистой прибыли на одну акцию составляет 35,6%, что свидетельствует о растущей маржинальности бизнеса и росте его эффективности. В 2015 году рост EPS составил 16,9%, ускорившись с 0,4% в 2014 году. По итогам первого квартала прибыль на акцию замедлила рост до 21,5% по сравнению с показателем 4 квартала 2015 года (33,8%).

Компания устойчиво генерирует прибыль, имея высокую рентабельность и эффективность бизнеса. Рентабельность валовой прибыли последние 10 лет составляет 61,7%, при этом в 2015 году показатель вырос до 62,5%, а в первом квартале 2016 года составил 62,3% . Средняя историческая рентабельность чистой прибыли составляет 24,4%, в то же время в 2015 году показатель снизился до 21,8% что связано с дополнительными неоперационными затратами и курсовыми колебаниями.

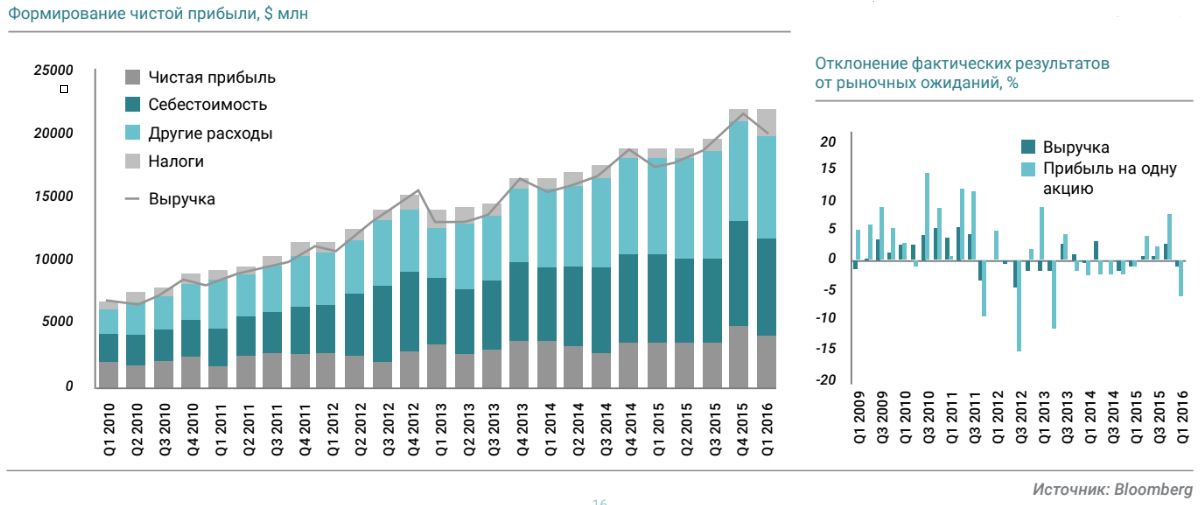

Долговая нагрузка у компании низкая относительно финансовых показателей – всего $5,2 млрд, что при квартальной чистой прибыли в $4,4 млрд (в 1-ом квартале 2016 г.) и $80,84 млрд средств на счетах позволяет свободно привлекать капитал. Более того, такой объем ликвидных средств позволяет проводить агрессивные приобретения и инвестировать в развитие. При текущей нагрузке влияние изменения кредитно-денежной политики ФРС США будет незначительным.

Компании редко удается обыграть рыночные ожидания. Тем не менее, когда это происходит, выручка и прибыль обычно существенно опережают прогнозные значения. 2015 год был позитивным для компании, в то время как 20132014 гг были слабыми.

Средняя ставка налогообложения для компании составляет 21,8%. На графиках выше представлены годовые результаты работы компании.

Консенсус прогноз стоимости акций Google, по состоянию на апрель 2016 года, составляет $921 (минимум $800, максимум $1070). Компания не платит дивиденды, однако благодаря сильным результатам, а также под влиянием инвесторов может принять решение о распределении прибыли.

Yahoo

Yahoo! входит в пятерку наиболее активных поисковых систем, уступая место лишь Google и Bing (Microsoft), впрочем, доля Yahoo! неустойчива и снизилась с 10,9% в январе 2015 года до 8,3% в январе 2016 года. Основную выручку компания генерирует за счет рекламы (доля в структуре выручки 45,2% в первом квартале 2016 года) и услуг поиска (доля 42,6% в первом квартале 2016 года). Оставшиеся 12,2% выручки приходятся на другие маркетинговые сервисы. В отдельные периоды компания реализует ранее приобретенные пакеты акций других компаний (видео сервисы, Alibaba), что приводит к резкому увеличению неоперационных поступлений. Так было в 3 квартале 2012 года, когда была продана доля Alibaba за $2,8 млрд, и в 3 квартале 2014 года, когда произошло рекордно прибыльное размещение Alibaba и прошла переоценка стоимости активов.

Географически более 80% генерируется в США, еще 13% – в Азии и Тихоокеанском регионе. Поисковик Yahoo! сохраняет популярность в США с долей 28,5%. На азиатских рынках главным Yahoo! потребителем выступает Япония, где поисковиком пользуются 51%. Также Yahoo! - поисковик №2 в Австралии, Сингапуре, Гонконге. Учитывая это, на поступления компании оказывают влияние динамика японской иены и австралийского доллара. В первом квартале 2016 года доли генерации выручки по географическому признаку практически не изменились.

Практически все активы компании сосредоточены в США – 94%, по итогам 2015 года. На Штатах также сосредоточены основные капиталовложения компании.

Учитывая более 3,34 млрд пользователей интернета, а также мировую долю поисковика Yahoo! в размере 8,3%, можно оценить количество пользователей Yahoo! – 0,28 млрд человек. Не беря во внимание структуру выручки компании, на каждого пользователя поисковика Yahoo! приходится в среднем $17,9 выручки, что существенно ниже, чем у Google c показателем в $72. При этом в среднем стоимость одного клика для компании имеет тенденцию к росту на 3,2% в год, при росте оплаты за клик на 2,6% в год. Такое расхождение свидетельствует о перспективах дальнейшего ухудшения показателей компании.

Yahoo! после отклоненного предложения по поглощению от Microsoft и найма нового руководителя растеряла свои позиции в списке быстрорастущих компаний. За последние 10 лет средняя динамика выручки составила 0,2%. Лишь в 2015 году было зафиксировано оживление роста на 7,6% против 1,3% спада в 2014 году. В первом квартале 2016 года спад возобновился и составил 11,3%. Впрочем, показатели очень неустойчивы. В то же время средняя динамика чистой прибыли на одну акцию составляет +11,4% (без учета кварталов переоценки и продажи акций Alibaba), но в 2015 году было зафиксирован обвал EPS на 82,9% против 3% роста 2014 года. По итогам первого квартала был получен убыток $0,07 на одну акцию.

Компания генерирует прибыль, однако 2015 год для компании был провальным. Чистая прибыль обвалилась в 6,5 раз до $0,2 млрд против $1,3 млрд в 2014 году. По итогам первого квартала 2016 года убыток составил $63млн. Снижающаяся доля рынка по основным направлениям и отсутствие четкой стратегии развития выдавливают компанию с рынка. По мнению издания Ars Technica, 2016 год для компании может стать последним. Также в начале 2016 года Yahoo! объявила о продаже активов. В то же время за последние 10 лет рентабельность валовой прибыли составляет высокие 62,5%, при снижении показателя в 2015 году до 58,2%, а в первом квартале 2016 года всего 53%.

Такой разброс показателей свидетельствует о слабой эффективности менеджмента и высокой доли неоперационной активности.

Долговая нагрузка у компании незначительная относительно финансовых показателей – $1,2 млрд, что при годовой чистой прибыли $0,2 млрд (в 2015 г.) и $6,8 млрд средств на счетах и ликвидных активах в целом достаточно. Однако основу ликвидных средств занимает доля в Alibaba.

Компания демонстрирует относительные стабильные показатели по выручке, поэтому, как правило, рыночные ожидания совпадают с фактическими результатами деятельности. В то же время прибыль на одну акцию очень не устойчива, что приводит к значительным отклонениям прогнозных значений от факта.

Средняя ставка налогообложения для компании составляет 31,8%. На графиках ниже представлены годовые результаты работы компании.

Консенсус прогноз стоимости акций Yahoo!, по состоянию на апрель 2016 года, составляет $37,5 (минимум $27,05 и максимум $51). Компания не выплачивает дивиденды, и в обозримом будущем изменения в этом плане маловероятны.

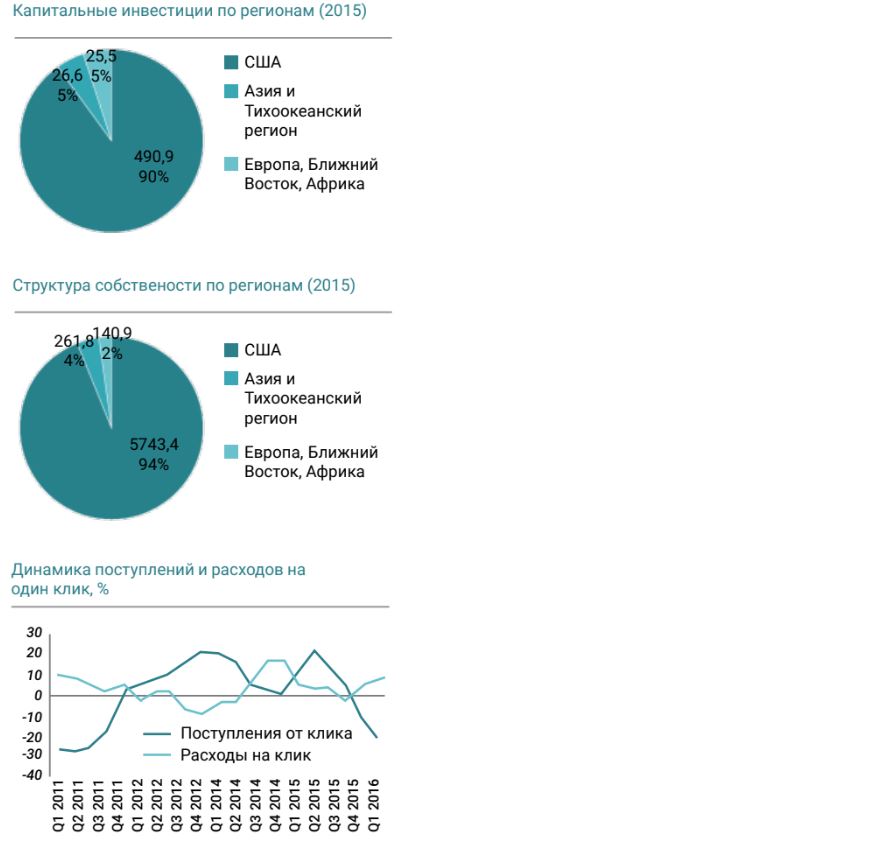

Yandex

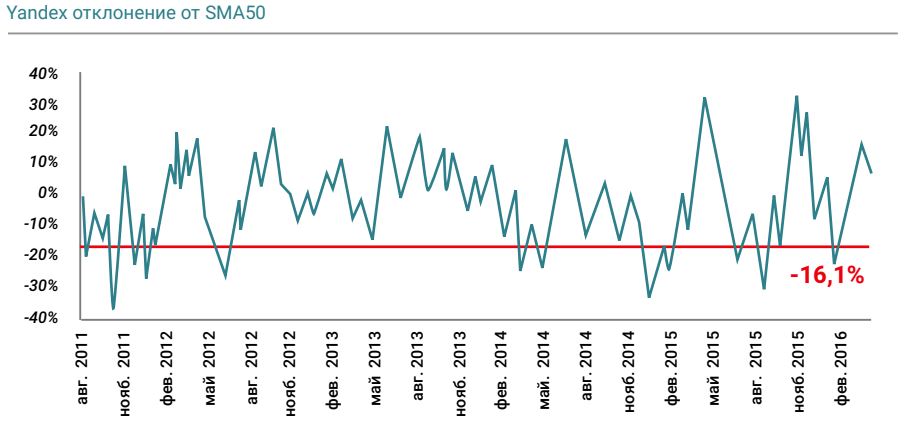

Yandex входит в 5 наиболее активных поисковых систем в зоне стран СНГ с лидирующими позициями в России.

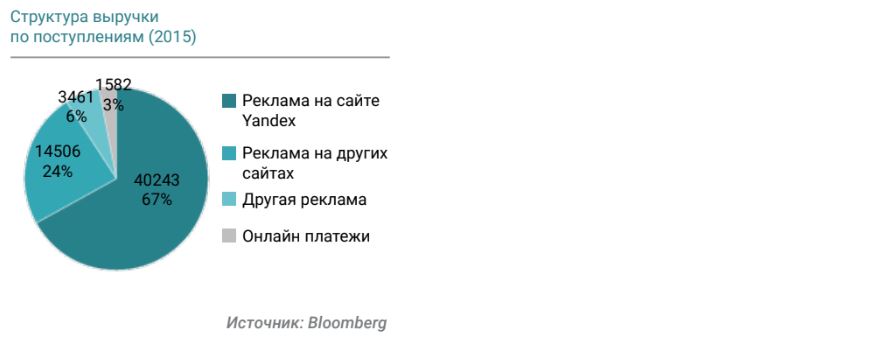

Базовым заработком компании выступает реклама, на долю которой приходится 97,4% всей выручки компании. При этом на долю текстовой рекламы в 2015 году пришлось более 91% выручки, хотя средний исторический уровень составляет 89,7%. Базовые доходы компания генерирует в России, где сосредоточенны активы компании. Согласно JimmyData, на долю Yandex как поисковика в РФ приходится 64,1% пользователей. В других странах СНГ популярность Yandex существенно ниже, однако следует отметить высокие позиции в Украине (более 30% в 2015 году), Белоруссии (более 40% в 2015 году) и Казахстане (менее 25%).

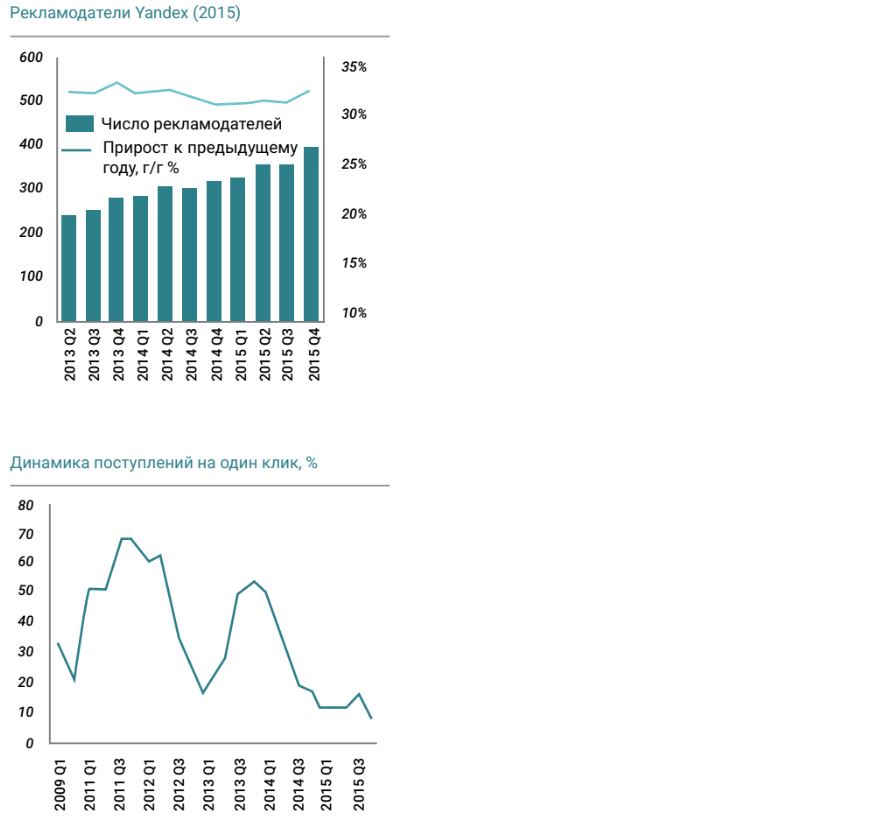

Очевидным для компании является корреляция числа рекламодателей и рост выручки. По итогам 4 квартала 2016 года число рекламодателей выросло на 24% до 394, при этом рублевая выручка показала рост 23%. Тем не менее, на внутреннем рынке Yandex чувствует «дыхание в спину» со стороны Google. В основном из-за того, что Yandex не очень успешно осваивает сегмент поиска через мобильные устройства, куда в последнее время стал активно разворачиваться интернет-трафик. За 2015 год доля Yandex в поиске в рунете снизилась с 61,9% до 59,7%, а Google выросла с 26,6% до 31,6%.

Поскольку бизнес компании сосредоточен в РФ, и доходы и пользователи компании сосредоточены в России, рубль оказывает ключевое влияние на динамику акций и их долларовый эквивалент. Вместе с тем, следует также отметить привязку к доллару по основным затратным статьям компании, в связи с оплатой труда программистов и приобретения техники. Таким образом, при рублевых доходах, компания имеет валютные расходы, что в период девальвации рубля делает бизнес компании уязвимым к колебаниям. Так, курсовые колебания привели к дополнительным потерям $132,5 млн в 2014 году и $12,3 млн в 2015 году.

В 2015 году аудитория портала Yandex превысила 11,4 млн человек. С учетом выручки компании в 2015 году на уровне 59 792 млн рублей и 986,5 млн долларов, в среднем, на каждого пользователя сервиса приходится 5,24 тыс. рублей выручки или $86,5, что является очень высоким показателем для рынка, даже по сравнению с лидером Google c $72 на одного пользователя. При этом, в среднем стоимость одного клика для компании имеет тенденцию к росту с историческим показателем 33,8%, который в 2015 году замедлился до 12,3%. Компания не оглашает стоимость одного клика и его динамику. Тем не менее, опираясь на рентабельность бизнеса, можно сделать вывод о приемлемости уровня его стоимости для Yandex.

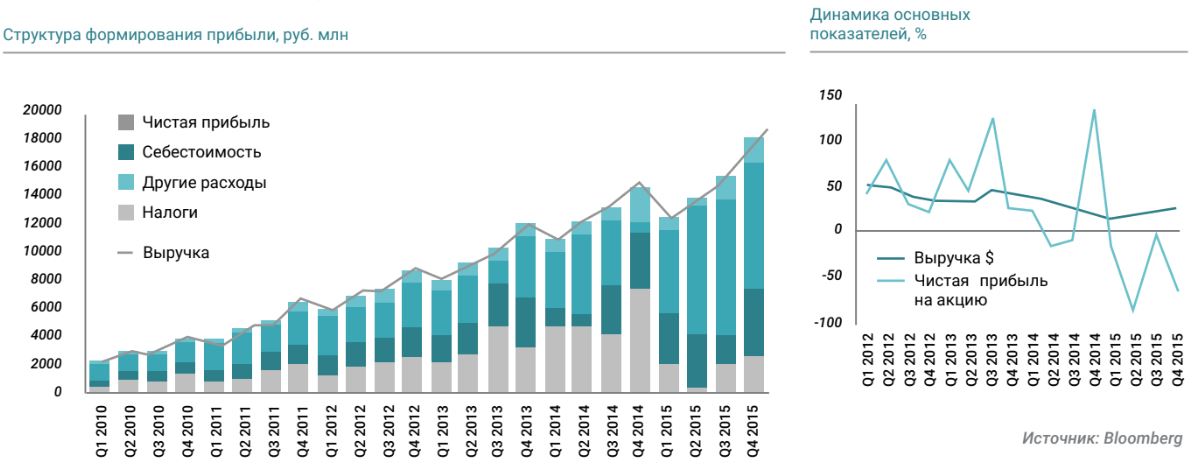

Несмотря на растущие затраты и валютные колебания, Яндекс остается рентабельным. Средняя историческая рентабельность на уровне валовой прибыли составляет высокие 74,8%. При этом данный показатель в 2015 году сократился до 71,9%, несмотря на динамику рубля. В свою очередь, рентабельность чистой прибыли в 2015 году составила 20,37%, снизившись с 27,1% в 2014 году.

Средний исторический рост рублевой выручки составляет 38,6%, при этом данный показатель в 2015 году замедлился до 17,8%, и оказался одним из наименьших, ввиду влияния курсовых колебаний и торможения роста аудитории. Средняя динамика чистой прибыли на одну акцию исторически находится на уровне 27,5%, а в 2015 году падение составило 3,7%. В долларовом эквиваленте выручка в 2015 году снизилась на 26,6%, а чистая прибыль на одну акцию на 40%.

Долговая нагрузка у компании низкая относительно финансовых показателей – $375,4 млн, что при годовой чистой прибыли в $200 млн (в 2015 г.) и $580 млн средств на счетах и ликвидных активах более чем достаточно. Средняя ставка налогообложения для компании составляет 24%. На графиках ниже представлены годовые результаты работы компании.

Консенсус-прогноз стоимости акций Yandex, по состоянию на апрель 2016 года, составляет $15,9 (минимум $13 и максимум $20). Компания не платит дивиденды, и не ожидается, что перейдет к выплатам в обозримом будущем.

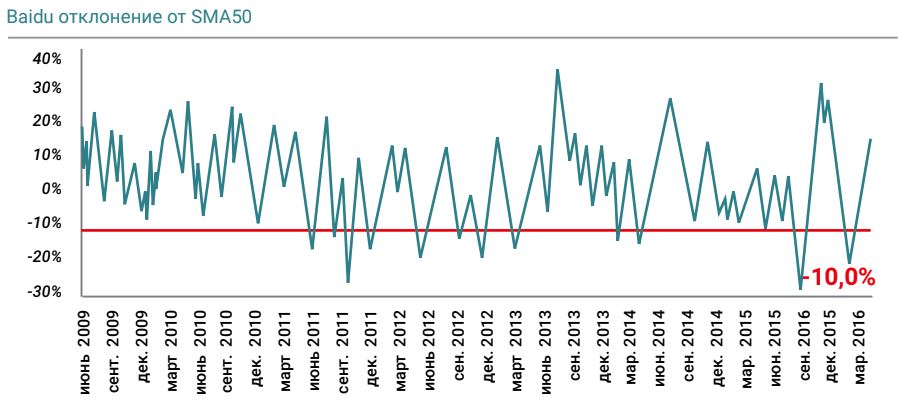

Baidu

Baidu – крупнейшая компания по предоставлению веб-сервисов и поисковая система в Китае. Аудиторией поисковика выступает 79,5% пользователей Китая, что составляет порядка 573,5 млн человек. Сама компания зафиксировала в 4 квартале 2015 года 657 активных пользователей по всему миру. Столь значительная доля компании вызвана введенным в 2010 году запретом на подключение к ряду внешних ресурсов, в том числе и Google.

Основным заработком компании является реклама, которая формирует 96% выручки компании. В 2015 году компания заработала рекордные $10,5 млрд выручки и получила чистую прибыль на уровне $5,35 млрд. Однако такой результат не является репрезентативным, поскольку учитывает переоценку стоимости инвестиций Baidu в онлайн-сервисе бронирования отелей и покупки билетов - Ctrip. Выручку компания генерирует в Китае, где сосредоточенны 99,1% активов компании.

Поскольку бизнес компании, доходы и пользователи компании сосредоточены в Китае, юань оказывает ключевое влияние на динамику акций и их долларовый эквивалент. Так, курсовые колебания привели к дополнительным доходам компании в размере $12,5 млн в 2014 году и $28,6 млн в 2015 году.

Компания Baidu имеет незначительную выручку на одного активного пользователя – $4,85. Однако еще в 2011 году этот показатель составлял $1,9. Средний рост показателя составляет 24,4% в год.

Компания Baidu демонстрирует устойчивые финансовые результаты. Рентабельность на уровне валовой прибыли составляет 66,1%, при этом данный показатель в 2015 году сократился до 58,6%, что связано с торможением китайской экономики. В свою очередь, рентабельность чистой прибыли в 2015 году составила 47,2%, поднявшись в 1,7 раза с 27% в 2014 году, благодаря переоценке стоимости инвестиций в Ctrip.

Средний исторический рост выручки составляет 73,5%. При этом данный показатель в 2015 году замедлился до 35,33% и оказался одним из наименьших. Средняя динамика чистой прибыли на одну акцию исторически находится на уровне 106,5%. В 2015 году рост составил рекордные 150%.

Долговая нагрузка у компании достаточно высокая и составляет $5,4 млрд. В основном это долгосрочные обязательства, которые предполагают значительные расходы на обслуживание долга. Таким образом, при изменении базовой ставки, долг начнет оказывать давление на финансовый результат. В то же время учитывая среднегодовую чистую прибыль за последние 5 лет на уровне $2 млрд и $10,5 млрд средств на счетах и ликвидных активах, долг пока не оказывает значительного влияния на стоимость компании.

Средняя ставка налогообложения для компании составляет 12,7%. На графиках ниже представлены годовые результаты работы компании.

Консенсус-прогноз стоимости акций Baidu по состоянию на апрель составляет $210.3 (минимум $160 и максимум $249). Компания не платит дивиденды.

Вывод

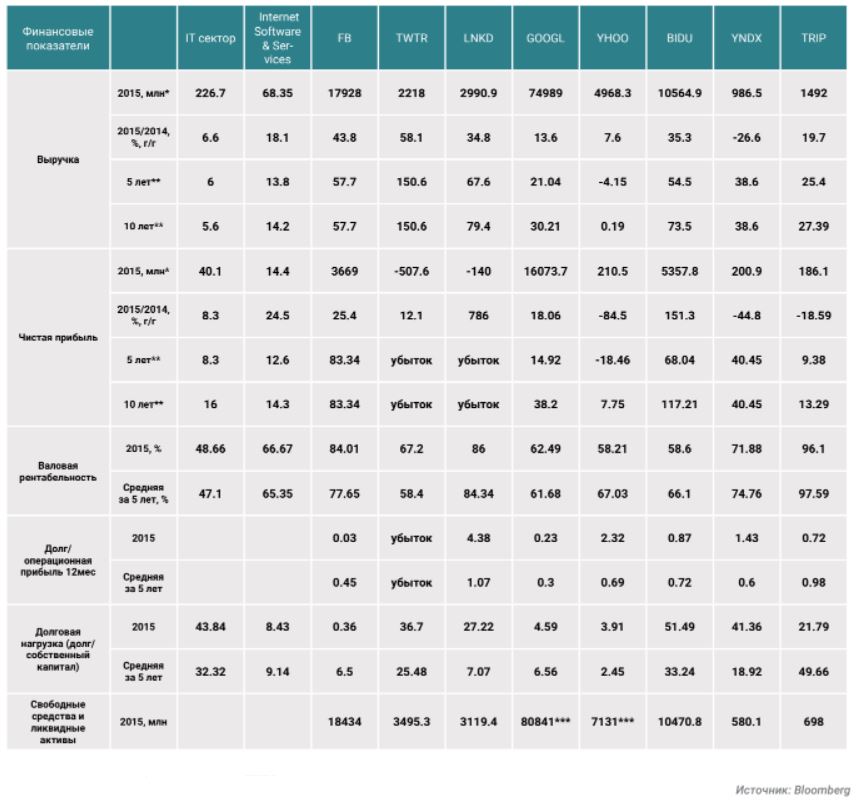

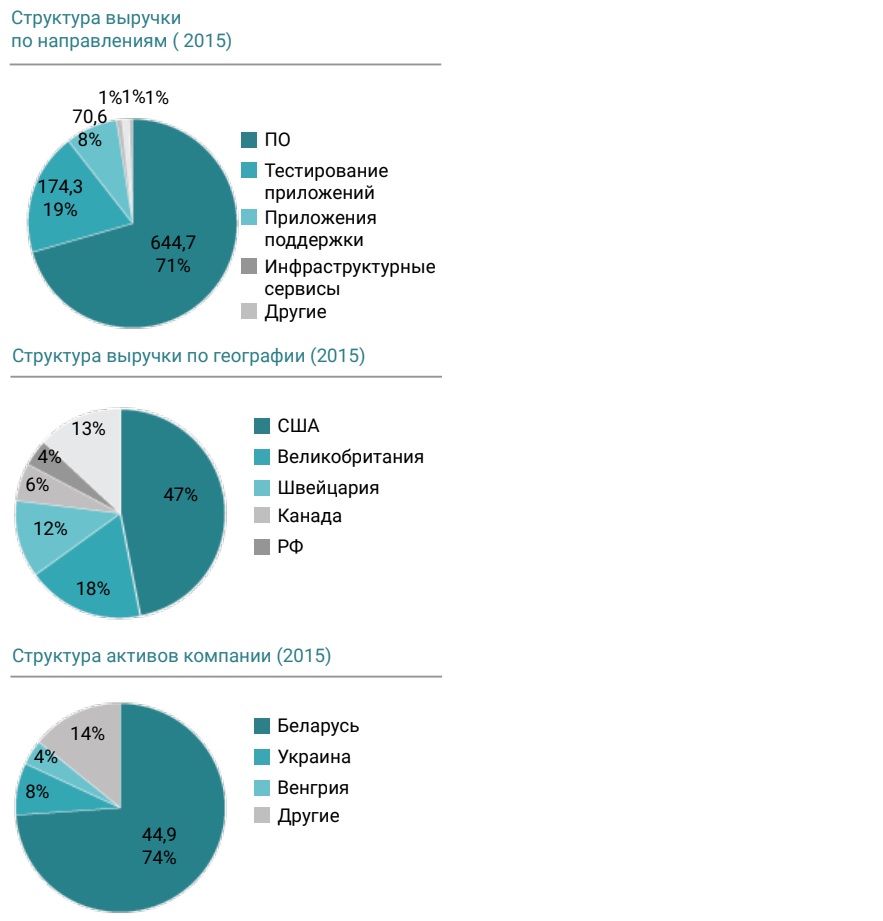

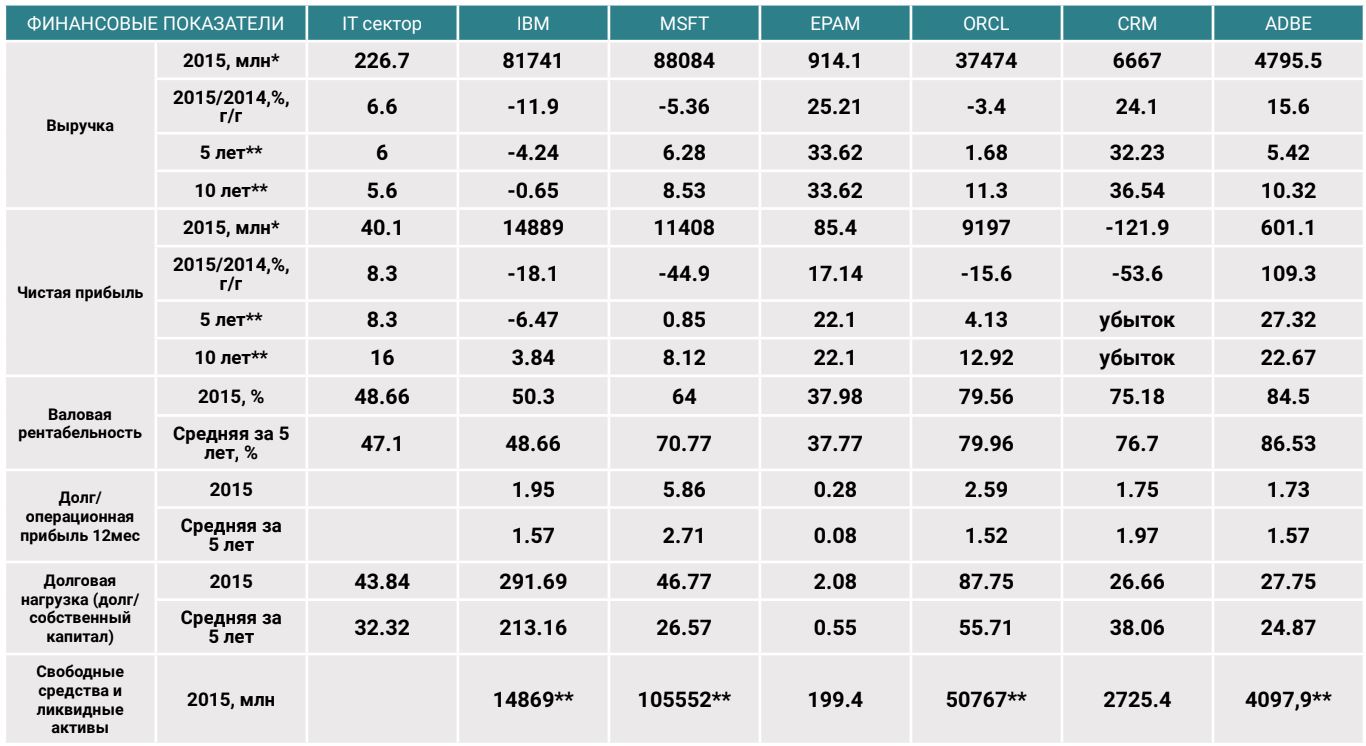

Сводная таблица, сектор, подсектор, эмитенты

* для сектора и подсектора $ на акцию

** средний показатель темпов роста за период в процентах

*** на 1 квартал 2016 года

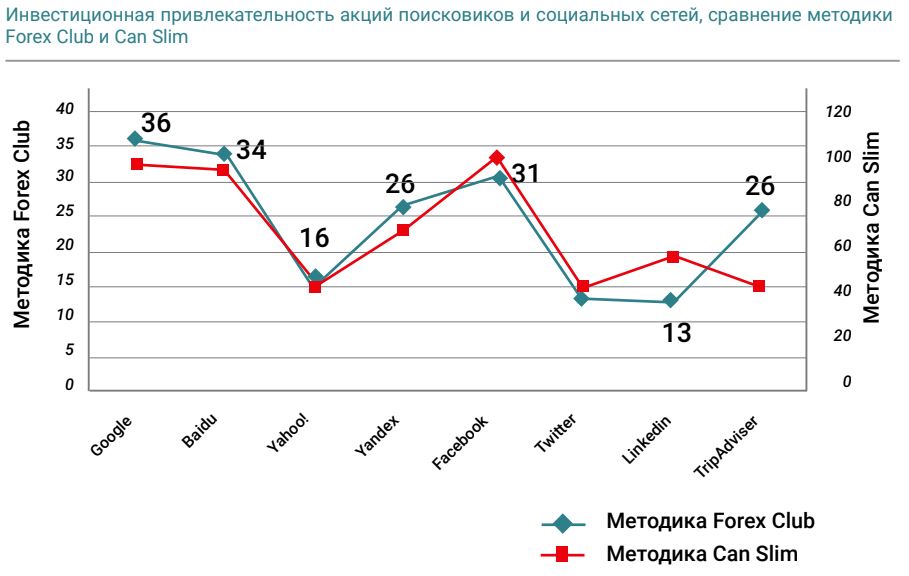

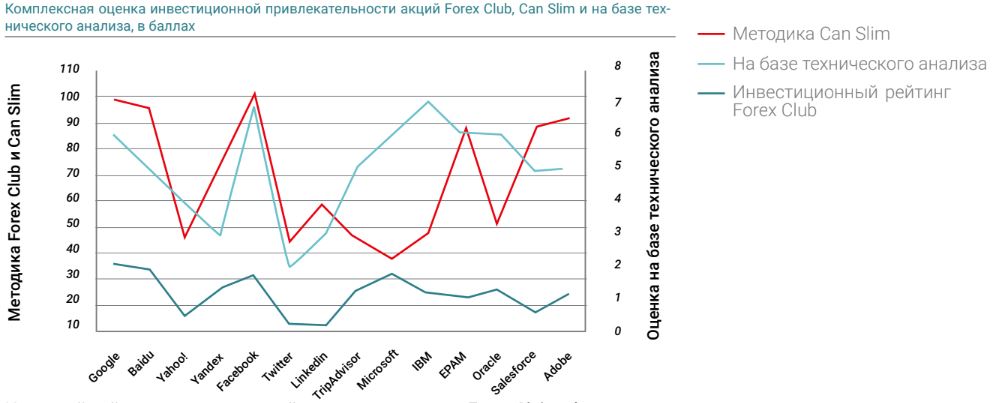

Исходя из представленной статистики, наиболее сильными акциями являются Facebook (FB), Baidu (BIDU), Google (GOOGL). Наиболее слабыми с точки зрения финансовых показателей Twitter (TWTR), Yahoo! (YHOO).

Исходя из представленной статистики, наибольшие перспективы роста имеют акции Baidu (BIDU) и Yandex (YNDX). Риск рыночной переоцененности отмечается у Yahoo! (YHOO), Facebook (FB), Google (GOOGL) и TripAdvisor (TRIP).

Первый вывод построен на базе сравнения между компаниями абсолютных показателей выручки и прибыли, темпов их роста, рентабельности, долговой нагрузки, наличия свободных средств. Второй вывод сделан на базе сравнения так называемых мультипликаторов компаний – это рыночные оценки основных финансовых показателей работы компаний. Если просуммировать эти два вывода и вывести единый рейтинг инвестиционной привлекательности вышеуказанных акций на базе фундаментальных оценок, можно построить следующий рейтинг:

- Baidu

- Yandex

- TripAdvisor

- Yahoo!

Наверху указаны самые привлекательные компании с точки зрения фундаментальных оценок, внизу – менее привлекательные.

Планы развития компаний

Несмотря на то, что интернет прочно вошел в жизнь мирового сообщества, на сегодняшний день «всемирной паутиной» охвачено лишь 46% жителей Земли. И это открывает довольно широкие возможности для развития компаний, работающих в данном секторе. Тем более что часть из них это не просто поисковики или социальные сети, а мультифункциональные компании. Попробуем разобраться, на какие проекты компании делают ставки.

Несмотря на то, что число пользователей компании продолжает расти, для того чтобы сохранялись темпы роста прибыли, необходимо искать новые возможности.

Социальная сеть готовится запустить сервис, который предназначен непосредственно для корпоративных клиентов, а именно, деловой переписки среди сотрудников. Функционал будет позволять создавать коллективные переговоры, чаты, обмениваться документацией. Сервис будет бесплатным для пользователей Facebook Work Chat. Тестирование сервиса идет с января текущего года, и он может быть запущен уже в ближайшее время. Удачный старт может составить внушительную конкуренцию сервису LinkedIn, который на текущий момент насчитывает 414 млн пользователей.

Компания запускает мобильное приложение для обмена сообщениями FB Messenger. На базе этого сервиса компания готовится развивать полноценную социально-экономическую среду для пользователей за счет открытия возможности совершения покупок. Естественно, что подобные инициативы будут повышать конкурентоспособность продукта и позволят компании посоревноваться с Apple Pay и Android Pay. А также схожими сервисами WeChat, LINE и Kakao. Мобильные платежи укоренились среди владельцев смартфонов, так как это удобная альтернатива банковским картам. Довольно высокой популярностью они пользуются у жителей Азии, на долю которых (вкупе с тихоокеанским регионом) приходится 29,77% пользовательской аудитории Facebook.

Появление качественной платежной инфраструктуры позволит компании предоставить клиентам возможность предварительного бронирования авиа и ж/д билетов, отелей и ресторанов, заказа такси, билетов в кинотеатр. И если вспомнить, что интернет-расходы туристов составляют 492 млрд долларов в год, то во внедрении подобного сервиса есть явный потенциал для роста. При этом можно отметить, что у Facebook будут существенные преимущества перед конкурентами, так как никто не знает больше о своих клиентах, чем эта компания. Более того, такое приложение может быть интересно для потенциального сотрудничества компаниям, которые пока реализуют свои товары и услуги офлайн, так как Facebook обладает колоссальной по размерам клиентской базой. Примером такого сотрудничества может стать анонсированное внедрение в FB Messenger возможности пользоваться сервисом такси Uber. И это позволяет выделить новый и, безусловно, правильный тренд в развитии компании.

Как уже отмечалось, выручка компании напрямую зависит от числа активных пользователей. А оно в последнее время не растет. Следовательно, у компании появляются существенные риски. Руководство компании ищет пути для увеличения числа пользователей сети и делает ставку на еще одно направление – организация прямых видеовключений. Для этого была разработана и активно внедряется платформа Periscope, рост числа пользователей которой пока идет по экспоненте. Согласно данным Twitter, на начало апреля 2016 года пользователи за предыдущий год организовали видео трансляции продолжительностью в 110 лет.

Однако на этом пути у компании стоят серьезные конкуренты. Так, 6 апреля Facebook запустил свой сервис Facebook Live и активно работает над его распространением. Готовится запустить свой аналог сервисов видеостриминга - YouTube Connect и компания Google. Если принять во внимание число пользователей Google и Facebook, а также взаимосвязи последней между всеми членами различных социальных сетей, Twitter надо постоянно предлагать новые возможности, иначе конкуренты быстро займут его нишу на рынке.

Стало известно, что Twitter приобрёл сервис Peer, запущенный в 2015 году. Это сервис, с помощью которого сотрудники компании могут постоянно отслеживать, как коллеги оценивают их эффективность. Как отмечают разработчики сервиса, он уникален тем, что предлагает революционный подход к организации обратной связи в компании, который заключается в постоянной оценке эффективности сотрудников людьми, с которыми они чаще всего работают. Правда, пока непонятно, каким образом этот сервис будет интегрирован в сервис микроблогов. Но, если внедрение произойдет успешно, это может составить определенную конкуренцию LinkedIn. Возможно, что новый сервис привлечет внимание корпоративного сообщества, что повысит и ценность рекламы в Twitter, которая составляет около 90% дохода компании.

Еще один вариант повышения монетизации для Twitter - создание алгоритма, нацеленного на «видимость» рекламных объявлений. Это значит, что твитты будут появляться в лентах не всех последователей. Однако небольшая плата позволит повысить видимость. Если подобных шагов не предпринимать, то Twitter может стать мишенью для приобретения такими компаниями, как Google или Facebook.

В последнее время компания чувствует себя не слишком уверенно. Тревожным фактором является то, что не появлялось никакой информации о новых решениях, способных изменить ситуацию. Хотя в конце апреля компания все же запустила новую, переработанную и дополненную, версию платформы для поиска персонала Recruiter, которая предлагается как бесплатное обновление для 32,8 тыс. компаний, оформивших подписку на сервис. Как отмечают разработчики, новое приложение обладает усовершенствованной функцией поиска, но пока сложно говорить, снимает ли оно одну из ключевых проблем данной сети: «пользовательское недружелюбие». Если учесть последние тенденции, которые демонстрируют другие социальные сети, в частности Facebook, направленные на развитие функционала для корпоративных клиентов, LinkedIn вскоре может утратить свою аудиторию. А это прямой путь к продаже компании.

Кроме того, менеджмент компании признает, что довольно серьезным фактором риска является безопасность. Внешние атаки могут поставить под угрозу репутацию компании и популярность платформы, что будет оказывать на бумаги давление.

TripAdvisor

В последние месяцы компания потеряла более четверти своей стоимости. Отчасти это обусловлено недостаточно быстрым экономическим ростом в большинстве стран мира, вызвавшим падение спроса на услуги компаний, так или иначе связанных с туристическим бизнесом. Но у TripAdvisor есть довольно сильное конкурентное преимущество в виде прямых связей с гостиничными сетями (например, Mariott), что позволяет осуществлять бронирование без услуг посредника. А большая пользовательская аудитория дает основания ждать быстрого роста в случае стабилизации ситуации.

Компания работает над тем, чтобы ресурс был максимально удобен для пользователя. Сейчас ставка делается на запуск Instant Booking. Эта функция даст возможность пользователю на каждой загруженной странице осуществить прямое бронирование отеля или ресторана. Там также могут быть размещены специальные предложения и скидки. Эта функция, по сути, позволяет сразу заказать все, что имеет отношение к запланированному путешествию. В таком случае мы можем стать свидетелями так называемого «эффекта сети», когда большое количество просмотров при определенных условиях быстро начинает монетизироваться. Во второй половине года этот сервис может стать доступен пользователям во всем мире. Напомним, что за год они тратят на туризм 1,3 трлн долларов, около 38% из которых составляют интернет-расходы. И это открывает хороший потенциал для роста выручки компании.

Компания уже давно перешагнула рубеж, когда ее воспринимали как поисковик. Сегодня это один из мировых лидеров в создании гаджетов, интернет-сервисов и многого другого. Ключевая стратегия Google - это дифференциация, что подразумевает широкий охват рынка. Google предлагает свои продукты по всему миру. При этом компания осуществляет разработку уникальных возможностей, которые делают бизнес конкурентоспособным.

Компания готовится запустить свой аналог сервисов видеостриминга - YouTube Connect. Сервис будет конкурировать с Periscope (от Twitter) и Facebook Live. Разработчики планируют включить в него чат, функционал меток, а также ленту, в которой будут отображаться видеотрансляции друзей или тех людей, на которых пользователь подписан в YouTube. Трансляции можно будет смотреть как в приложении, так и на сайте YouTube. Также их можно будет сохранять для последующего просмотра. Можно сказать, что данный сервис станет аналогом видеостриминга в Creator Studio в YouTube, но для более широкой аудитории. Учитывая популярность, которую за год приобрело приложение Periscope (12 млн человек, по состоянию на декабрь 2015 года), можно предполагать, что сервис от Google будет пользоваться не меньшей, ведь в течение месяца YouTube посещает больше миллиарда человек.

В течение текущего года компания планирует запустить новый сервис Google Analytics 360 Suite. Это полностью платный сервис, который будет развиваться параллельно с бесплатным продуктом – Google Analytics Free. Он придет на смену ранее известным GA Premium (платный сервис стоимостью 150 тыс. долларов в год), Adometry и Tag Manager, которые будут превращены в шесть продуктов в составе нового сервиса: Analytics 360 (бывший GA Premium), Attribution 360 (бывший Adometry), Google Audience Center 360 (бета-версия), Google Optimize 360 (бета-версия), Google Data Studio 360 (бета-версия), Tag Manager 360.

Google создает собственную программную клавиатуру для платформы iOS. Среди ее возможностей отмечен ввод жестами по принципу Swype или Swiftkey, а также функция поиска. По некоторым данным проект находится уже на стадии тестирования в реальных условиях, однако о дате релиза информации пока нет. Неясно даже, будет ли этот официальный релиз. Однако если это удастся, то компания, по сути, получит доступ к поисковым запросам пользователей iOS-устройств. А это конкурентное преимущество. Хотя, конечно, тут не стоит забывать и о том, что у Apple весьма строгие требования к сторонним программам. Поэтому не исключено, что с внедрением могут быть определенные трудности.

Вполне возможно, что на конференции Google I/O 2016 компания, наконец, покажет широкой публике свой первый беспилотный автомобиль. Сейчас довольно большое число компаний, в том числе и Apple, пытаются создать роботизированный автомобиль. Это создает хорошую конкурентную среду. Конечно, пока автомобили с автопилотом вряд ли будут иметь широкое применение, но при условии, что Google одним из первых будет готов выйти на этот рынок, это даст компании хороший потенциал для роста.

В проекте Google - возвести еще одну мега серверную ферму. Для этого компания планирует переоборудовать завод в небольшом городке недалеко от мегаполиса Нэшвилл в штате Теннесси. На текущем этапе ведутся переговоры насчет покупки компанией земельного участка, на котором находится завод. В целом же, проект может потребовать вложений около 0,5 млрд долларов США. Тем не менее, подобный факт свидетельствует о том, что компания готовится к дальнейшему увеличению числа пользователей и объемов обрабатываемой информации.

В январе Google получил патент, описывающий принцип приёма грузов, которые будут доставляться дронами по программе Project Wing. Устройство, на которое получен патент, представляет собой роботизированную тележку, имеющую специальный отсек для приёма товара и способную самостоятельно уехать после его получения в безопасное место. Разработка предназначена для бытового использования. Рабочее название девайса - «Delivery receptacle». Проект Google Project Wing будет активно конкурировать с системой доставки грузов, развиваемой Amazon, который уже тестирует грузовые дроны на специальном полигоне в Канаде.

Мы не зря говорили вначале о том, что на сегодняшний день менее 50% населения земного шара имеют доступ к интернету. Еще в 2012 году секретная лаборатория Google X анонсировала разработку дирижаблей, которые обеспечат беспроводной связью всю планету, включая труднодоступные регионы в Африке и другие уголки Земли. После этого никакой конкретной информации по данному вопросу не появлялось. Но потенциально, успех данного проекта увеличил бы число интернет-пользователей сразу на 20%. Если принять во внимание, что 90% прибыли Google формируется за счет контекстной рекламы, можно говорить о хорошем потенциале данной инициативы – рост прибыли в абсолютном выражении может увеличиться на 18%, по нашим оценкам.

Yahoo!

Перспективы развития компании на текущем этапе весьма туманны. Напомним, что в феврале 2016 года она заявила о продаже интернет-активов Yahoo! – ее почтового сервиса Yahoo! Mail, новостного агрегатора Yahoo! News и поисковика Yahoo! В целом, такой шаг должен помочь компании сократить издержки и сделать ее более привлекательной для потенциальных покупателей. Хотя если учесть, что основные доходы компания генерирует за счет рекламы (42%) и услуг поиска (42%), то не исключено, что она окончательно растеряет свои позиции. В целом же стоит отметить, что привлекательность Yahoo! сейчас не является высокой в силу того, что компания утрачивает долю на рынке рекламы.

Yandex

Компания уже давно работает не только как поисковик. Yandex поддерживает большое число веб-сервисов. В последнее время в компании наметилась тенденция к выделению сервисов в отдельные структуры. Это позволит диверсифицировать риски и снизить рекламную долю в структуре выручки Yandex.

Апрель стал для компании месяцем новых проектов. Yandex запустил сразу 2 сервиса: «Яндекс. Такси для бизнеса» и виртуальную АТС для малого и среднего бизнеса. Также компания выделяет в отдельное звено сервис объявлений «Яндекс. Вертикали».

Такси для бизнеса стало вполне логичным продолжением сервиса «Яндекс. Такси». Только теперь он будет работать и с корпоративными клиентами. Пока он функционирует только в Москве, но в перспективе запуск и в ряде других городов-миллионников. В целом, проект этот достаточно перспективный, поскольку только московский рынок таксомоторных перевозок корпоративного сегмента составляет около 6 млрд руб. в год. Тем более что пока один из основных конкурентов - сервис Uber – в России подобных услуг не оказывает. Это позволит Yandex занять свою нишу на данном рынке.

Виртуальная АТС. Специалисты компании говорят о том, что это всего лишь еще один сервис для клиентов, а не способ заработать. Но в перспективе он все же может приносить доход, поскольку будет пользоваться спросом со стороны компаний, которые не прибегали к услугам традиционных операторов в силу их высоких тарифов. Тем более что на текущем этапе к подобным сервисам интерес проявляют не только малые и средние компании. При условии, что проект выйдет за пределы Москвы и Санкт-Петербурга и грамотно построенной системе продаж, Яндекс может завоевать 5–10% этого рынка, который в 2015 году оценивался примерно в 4 млрд рублей. Успешность проекта будет обусловлена тем, сможет ли компания повысить конкурентоспособность продукта посредством внедрения новых сервисов в базовую платформу.

Яндекс. Вертикали. Этот проект объединит в себе все сервисы объявлений «Яндекса» - «Авто.ру», «Яндекс.Недвижимость», «Яндекс.Работа» и «Яндекс. Путешествия». Ключевой проблемой данного сервиса разработчики видят качество информации. Yandex замахивается на то, чтобы быть не просто агрегатором объявлений, а стать объективным средством выбора именно за счет предоставления полной информации о предлагаемом товаре или услуге. Если столь честолюбивые планы осуществятся, сервис станет достойным конкурентом текущего лидера российского рынка объявлений Avito, выручка которого растет год от года. В 2015 году она подскочила на 55% до 6,7 млрд руб. от 4,3 млрд годом ранее.

Baidu

Компания развивает около 60 разных веб-сервисов. В мире Baidu известна как интернет-поисковик, причем с огромной активностью – более миллиарда пользователей в месяц используют данный сервис. При этом стоит отметить, что в других странах он не слишком популярен. Лишь в Китае 70,49% пользователей отдает предпочтение именно Baidu, но уже в Гонконге он занимает третье место (4,61%) после Google и Yahoo!

Тем не менее, потенциал роста у компании есть. Хотя бы, принимая во внимание тот факт, что в Китае проникновение интернета составляет всего 52,2%. Учитывая структурную трансформацию китайской экономики, что предполагает развитие сферы услуг и высокотехнологичных отраслей, в ближайшие несколько лет проникновение всемирной паутины в Поднебесной будет происходить довольно быстрыми темпами. И это открывает компании хорошие перспективы, поскольку на местном рынке она является монополистом.

Кроме того, компания нацелена на зарубежную экспансию. При этом в качестве объектов проникновения она выбирает страны, которые в развитии интернета отстают от Поднебесной на 5-6 лет. Это Индия (проникновение сети - 34,8%) и Индонезия (20,4%).

Baidu нацелена на диверсификацию бизнеса, продвигая сервисы доставки еды, продажи билетов с привязкой к собственному поисковику и картографическому ресурсу Baidu Maps. Также руководство компании планирует наращивать инвестиции в сектор e-commerce. В частности, в октябре прошлого года Baidu инвестировал в транснационального e-commerce ритейлера Bolome, который предоставляет китайским потребителям широкий выбор товаров с зарубежных рынков.

В ближайшее время планируются вложения в аналогичные проекты в Индии, в частности, в Zomato, BookMyShow и BigBasket. Zomato и BigBasket – сервисы поиска ресторанов и доставки продуктов питания, BookMyShow – сервис продажи билетов, доля которого на рынке Индии составляет около 80%. Учитывая пока невысокую распространенность интернета в стране, это может дать компании хорошие возможности для роста.

Не прошла Baidu и мимо проекта по созданию собственного беспилотного автомобиля. В рамках данного направления компания конкурирует с Google и Apple. Основным отличием от конкурентов Baidu-мобиля будет то, что он сможет снять часть нагрузки с водителя, но всё же традиционные способы управления посредством руля и педалей останутся. Baidu планирует запустить такой автомобиль в 10 городах страны в течение ближайших 3 лет. При этом тестировать свой автомобиль компания предполагает в США, чтобы получить лицензию на эту технологию и право на распространение в Штатах. Стоит также отметить, что китайские потребители в большей степени готовы принять такой автономный автомобиль, нежели американские. По данным Университета Мичигана, соотношение водителей, поддерживающих подобные новшества, составляет 96% в Китае и лишь 66% в США.

Вывод

Подводя итоги, можно сказать, что исходя из оценки новых проектов, уже запущенных или планируемых к запуску, хорошим потенциалом роста среди поисковиков обладают бумаги Baidu и Yandex. Google также может быть интересен для покупок. Однако его бумаги находятся недалеко от исторических максимумов, что без внушительных катализаторов может ограничить рост.

Среди социальных сетей явным фаворитом смотрится Facebook. Компания стремится охватить все сферы и максимально расширить свое влияние, в том числе и в корпоративном секторе. Инвестировать в Twitter и LinkedIn, у которых на данном этапе практически нет конкурентных преимуществ перед Facebook, – идея рискованная.

А вот инициатива TripAdvisor выглядит потенциально доходной. К тому же бумаги компании находятся на достаточно низких уровнях, что может сделать их покупку прибыльной стратегией.

Облачные технологии

По подсчетам аналитической компании в сфере технологий Forrester Research, суммарный объем облачного рынка в мире за 2015 год составил порядка 97 млрд долларов. К 2020 году этот рынок может достичь объема 160 млрд долларов, что в среднем предполагает ежегодный рост на 13%. Для сравнения, последние 6 отчетных лет средние темпы прироста годовой выручки в IT секторе составили 8,4%. Поэтому неудивительно, что облаками сейчас занимаются многие или практически все IT-компании, а некоторые из них делают главным направлением развития и инвестируют в них большие средства.

Под облачными технологиями мы понимаем предложение пользователю компьютерных ресурсов и мощностей в виде интернет-сервиса. Идеи вычислительных облаков появились еще в 60-х годах прошлого века, однако первые тесты они прошли в 90-х годах через так называемые grid-технологии, которые зарекомендовали себя как эффективные решения. Основной же толчок к развитию облаков произошел в 2007 году из-за быстрого распространения интернета и увеличения потребностей пользователей в этом сервисе.

Говоря об облачных продуктах Facebook, нужно сказать, что это все-таки социальная сеть, и она предназначена для общения, а не для хранения данных. Логично, что предложение отдельных пространств для файлов, фотографий, видео с коммерческой точки зрения Facebook не развивает, во всяком случае, пока. У Facebook нет своего отдельного «облака» для хранения фотографий, видео и других файлов.

Пользователи Facebook могут размещать свои фото, видео в альбомах и сообщениях. Однако эти файлы больше используются для общения, чем для хранения информации. Социальная сеть Facebook, по сути – это и так облако, где можно хранить видео и фото-файлы, но это не главное направление деятельности компании. Причем Facebook не берет дополнительную плату за хранение фотографий и видео.

Отсутствие желания данной компании развивать отдельные облачные продукты подтверждается и тем, что доля других доходов, отличных от рекламных, на протяжении последних 4 лет снижается: если в 2011 году она составляла 15,0%, то в 2015 году - лишь 4,7%. То есть, компания продолжает считать приоритетными свои доходы от рекламной деятельности.

Вместе с тем, у Facebook были и есть попытки приобретения и развития облачных сервисов. В частности, одним из таких сервисов является Parse, который был приобретен в 2013 году.

Он используется для создания мобильных приложений. Однако доходы от данного сервиса были небольшие, поэтому Facebook принял решение о прекращении его деятельности с января 2017 года. Eму тяжело конкурировать с такими монстрами в этом секторе, как Amazon AWS, Microsoft Azure и Google Cloud Platform. Более того, Facebook после покупки данного сервиса в 2013 году так и не перевел его под свои домены, и сервис продолжал размещаться в рамках облачного пространства Amazon Web Services.

Выручка Facebook от облачных технологий в 2015 году, по нашим оценкам, была минимальной (не более 10 млн долларов), и компания пока не намерена развивать это направление.

Twitter, LinkedIn, TripAdvisor

Данные компании не развивают облачные стратегии как продукт и не зарабатывают на них. Однако они используют облачные технологии для операционной деятельности и продвижения собственных продуктов. Делать облачные технологии одним из основных продуктов для них на данной стадии их развития нецелесообразно.

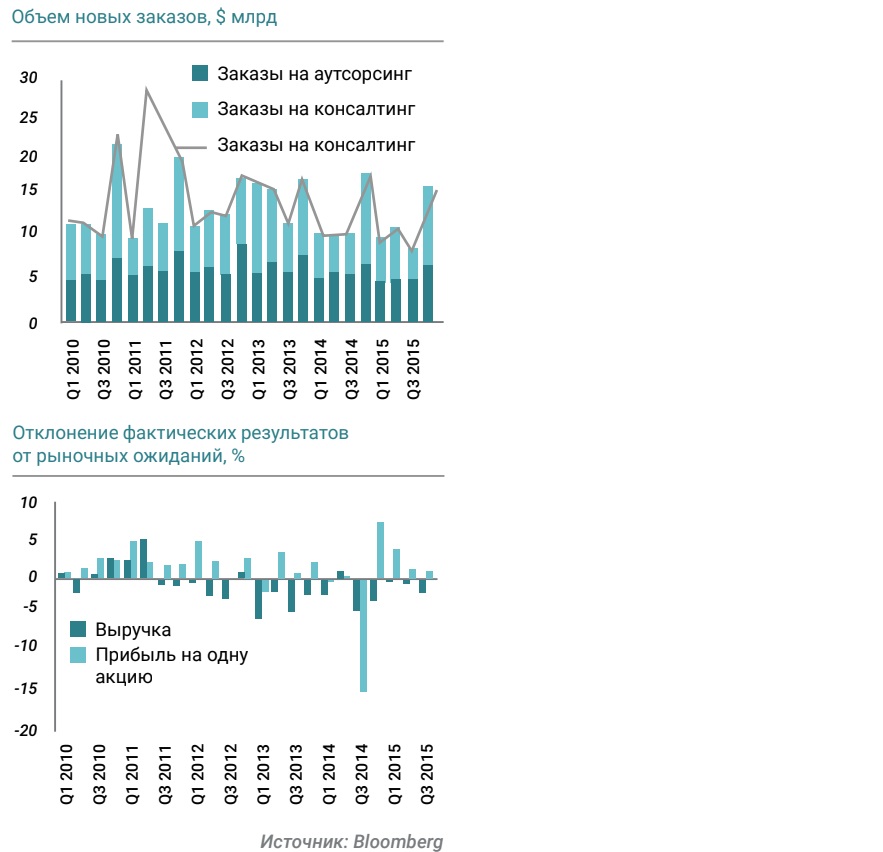

Вместе с тем, именно компании, развивающие облачные технологии, имеют самые большие перспективы для развития и увеличения прибыли. Технологии однозначно идут в сторону значительного увеличения количества контента за пределами стационарных компьютеров и локальных/корпоративных сетей. Это создает облачно-ориентированным компаниям дополнительные преимущества на ближайшие 3-5 лет. Мы рекомендуем ставить на компании, где приоритетом развития являются «Облачные технологии».

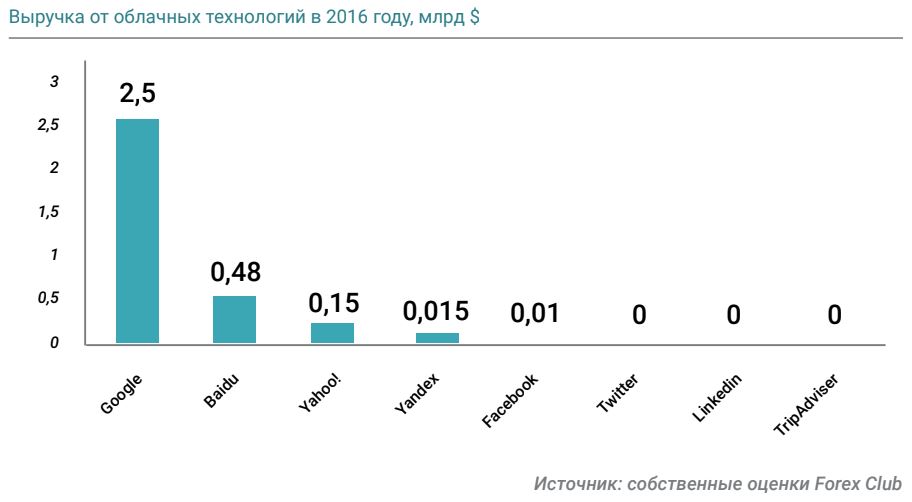

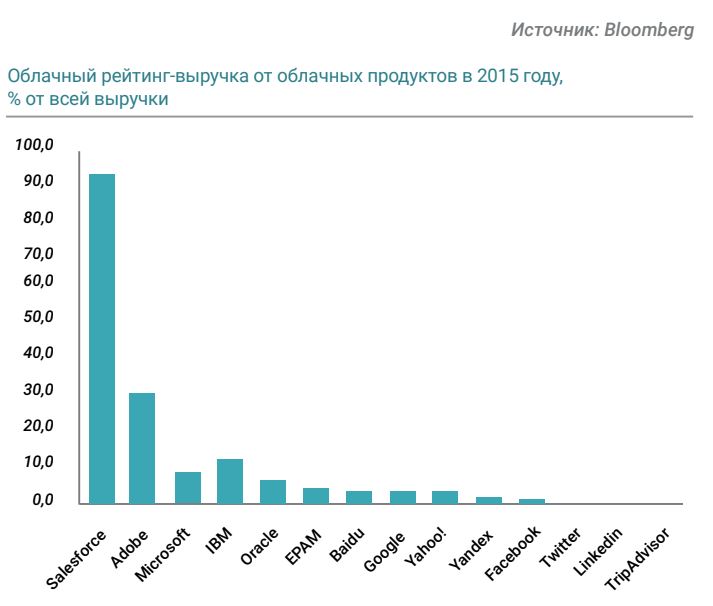

Среди компаний Google, Baidu, Yahoo!, Yandex, Facebook, Twitter, LinkedIn и TripAdvisor самая большая доля выручки от облачных технологий по итогам 2015 года была у Googlе. По нашим оценкам, она составила 3,3% выручки (2,5 млрд долларов). Несмотря на то, что Google прилично уступает по объему облачных технологий Amazon, Microsoft, IMB, среди поисковиков и социальных сетей он однозначный лидер.

Темп прироста выручки от облачных технологий в Google за прошлый год составил около 100%, что намного больше роста общей выручки компании (+13,5%). Google включился в облачную гонку в 2003 году, чтобы догнать своего главного на то время конкурента – так называемую, «Финляндию». Финляндия было кодовым словом в переписке сотрудников Google, под которым они понимали компанию Microsoft.

В 2004 году появился почтовый сервис Gmail. Почтовые сервисы по своей сути являются общедоступными облачными сервисами по типу услуг приложений.

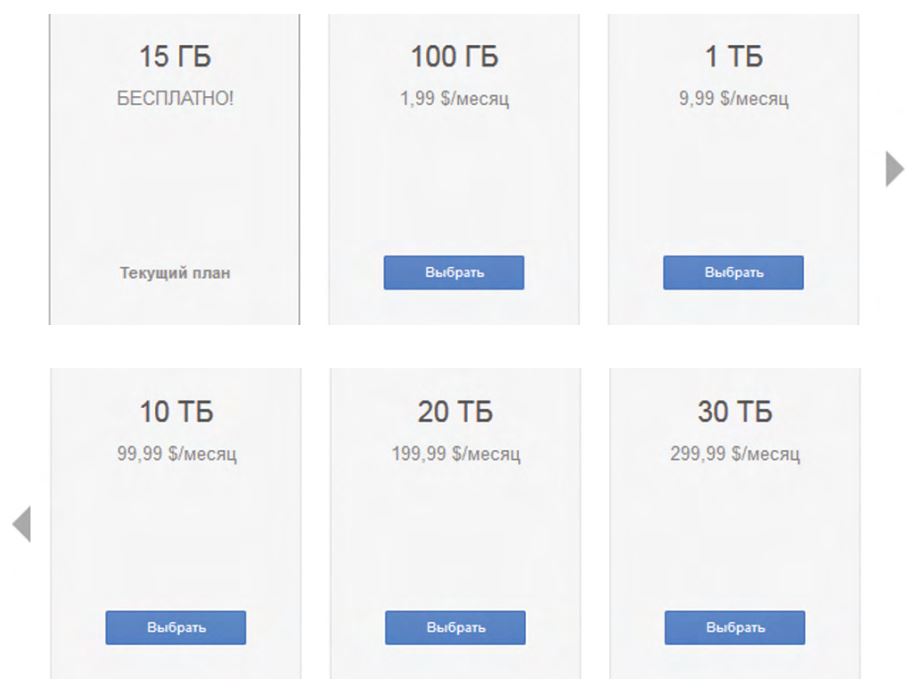

Отличительной чертой Gmail в 2004 году было предоставление бесплатного пространства в размере 1 Гб свободной памяти, в то время как конкуренты предоставляли не более 10 Mб. В мае 2013 года пространство Gmail, Google Диск и Google+Фото было объединено, и общий объем хранилища составил 15 Гб.

Сейчас пользователи Google могут увеличить размер хранилища до 30 Тб, но уже за деньги. В частности, ежемесячный платеж за хранилище в 30 Тб составляет 299,99 доллара. С помощью этого Google монетизирует почтовый сервис.

Данная схема монетизации почтовых облачных технологий уже используется многими другими компаниями. Однако имеются некоторые отличия, выражающиеся в ограничениях памяти, ценах и методиках продаж данных технологий.

У Microsoft например объединены пространства One Drive + почтовый сервис Hotmail + облачный Word, Excel, PowerPoint. Изначально Microsoft предлагал бесплатно память в размере 15 Гб с возможностью увеличить до 1 Tб за 269 российских рублей в месяц (что примерно равно 4 доллара в месяц). Это дешевле, чем у Google (9,99 доллара).

Однако, в середине апреля Microsoft снизил размер бесплатного ящика до 5 Гб с возможностью его расширения. Как было сказано в информационных сообщениях клиентам - это было непростое решение, оно было связано c необходимостью обеспечения безопасной работы облаков в будущем, так как у некоторых клиентов в хранилищах на 15 Гб находилась потенциально опасная с точки зрения вирусов информация.

Более продвинутым, по сравнению с почтовыми, уже являются облачные cервисы Google - Word, Excel. Эти программы появились на базе двух отдельных продуктов: Writely и Google Spreadsheets. В 2007 году в пакет Google Docs была добавлена еще программа Google Presentations, которую разработала компания Tonic System.

Логическим завершением собранного облачного паззла для пользователей Google стало объединение пространства почтовой службы, Google-docs и отдельного облачного сервиса Google-фото в единое пространство под названием Google-Диск. Google-диск был представлен в апреле 2012 года.

Для сравнения, аналогичное облачное пространство Microsoft под названием One Drive, где также можно редактировать и хранить Word, Excel, Powerpoint и другие файлы, есть возможность общаться в Skype через web и существует почтовый сервис Outlook (интегрированный с Hotmail) появился пораньше, а именно в 2007 году.

В настоящее время Google делает акцент на облачных технологиях, но не для физических лиц, а для юридических лиц. Это тот же самый Google Диск, но для компаний. Для этих целей в июне 2014 года был представлен Drive for work – это премиум версия Google Диск. С каждого пользователя данного сервиса Drive for work взимается 8 евро в месяц. С помощью этого сервиса можно осуществлять платежи, вести бухгалтерскую и управленческую отчетность, планирование, и другие функции. Сервис отличается неограниченным размером пространства. Также достаточно серьезно проработан вопрос безопасности и шифрования данных. Предоставляется круглосуточная поддержка пользователей. Google понимает, что корпоративный сектор – более прибыльная аудитория.

В апреле один из топ-менеджеров Google очень осторожно, но отметил, что теоретически, несмотря на текущую долю облачной выручки менее 5%, в будущем она может составить более 50%. С точки зрения IT-перспектив преград для этого нет, а перспективы очень хорошие.

Yahoo!

Выручка от облачных технологий Yahoo! в 2015 году, по некоторым оценкам, составила порядка 150 млн долларов – 3% от всей выручки.

Yahoo!, пытаясь догнать конкурентов или выглядеть более привлекательно для пользователей, предоставляет 1 Тб бесплатно (у Google он стоит 9,99 доллара в месяц), но без возможности увеличить данный размер памяти даже за деньги.

По последней информации, Yahoo! планирует сократить 15% своего персонала. Есть намерение продать бедствующие подразделения. К примеру, интернет-бизнес (поисковик, вебсайты), так как Yahoo! не может угнаться за Google и Facebook на рекламном рынке, и они понимают, что будут всегда в ранге отстающих.

В конечном итоге, Yahoo! хочет сосредоточиться на своих сильных направлениях - мобильном поиске, e-mail, а также на приложениях Tumblr и Flickr – популярных облачных программах для закачки фото, видео и ведения блогов. Также планируется сосредоточиться на продаже новостей, в том числе, финансовых (Yahoo.Finance). В 2009 году Tumblr вошел в топ-5 компьютерных программ, которых использовал Президент США Барак Обама.

Минимально необходимое время для обозначенных изменений составляет 9-12 месяцев. Ближайшее время компания будет сосредоточена на поиске покупателей невыгодных активов. Параллельно она, вероятно, будет развивать свои сильные направления, в том числе, облачные сервисы для хранения и обмена фотографиями, видео (Tumblr и Flickr, в частности), с помощью которых был занята определенная ниша в сегменте облачных технологий.

Мы полагаем, что облачные технологии будут оставаться одним из приоритетных направлений деятельности компании. Также она будет искать пути повышения доходности от этих направлений. По прогнозам, компании удастся выйти в плюс по годовым темпам роста прибыли на акцию (EPS) уже в третьем квартале этого года. То есть, слухи о том, что 2016 год может стать последним годом существования компании пока не сбываются.

Yandex

По использованию облачных технологий Yandex даже опережал своих западных конкурентов. Например, Yandex-почта появилась в 2000 году, это намного раньше, чем Gmail Google, релиз которого был осуществлен в 2004 году.

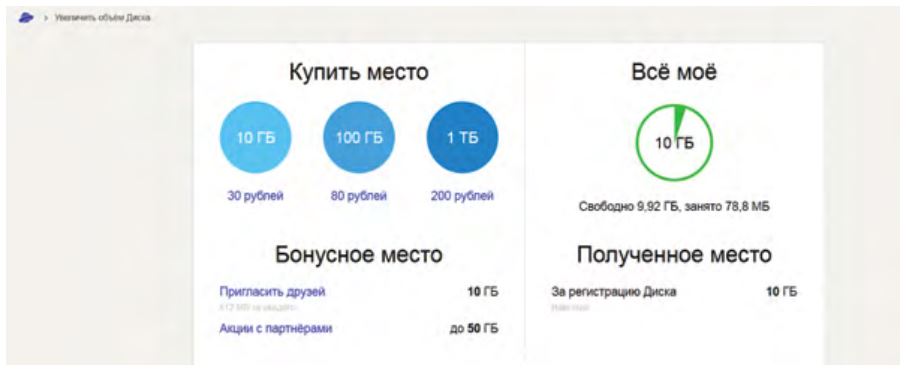

Yandex предоставляет в свободный доступ лишь 10 ГБ, то есть, меньше, чем Google и Yahoo!, но дает возможность получить еще 10 Гб за приглашение друзей, еще до 50 Гб за участие в акциях с партнерами, остальное увеличение памяти возможно за деньги, вплоть до 1 Тб (за 200 российских рублей – 3 доллара).

У Yandex, как и у Google данная память распространяется на несколько сервисов-Yandex почта, Yandex Диск.

Однако впоследствии развитие облачных технологий в Yandex несколько замедлилось. Yandex Диск появился в сентябре 2012 года. На Yandex Диск есть возможность хранить разные файлы (фото, музыка), а также редактировать файлы Word, Excel, PowerPoint. Сейчас Yandex активно занимается развитием облачного сервиса распознавания речи SpeechKit. По итогам 2015 года, выручка от облачного направления в Yandex, вероятно, составила около 15 млн долларов. Yandex развивает альтернативные направления (помимо рекламного) монетизации, и доля этих направлений в годовой выручке растет: если в 2012 году доля прочей (нерекламной) выручки составляла 0,2%, то в 2015 году – уже 2,6%. В эту прочую выручку входят и доходы от облачных технологий.

Вместе с тем, нужно отметить, что стоимость облачных технологий у Yandex остается достаточно низкой по сравнению со своими западными конкурентами.

Baidu

Стратегия развития облачных сервисов в Baidu была представлена в начале 2012 года. Уже в марте этого года мир увидел два облачных продукта от этой компании. Первый – это Сloud Developer Center. Сloud Developer Center предлагает целый набор инструментов для разработки программ в облаках и предназначен преимущественно для IT-компаний и программистов.

Одновременно был представлен еще один сервис для менее продвинутой IT-публики - Baidu Open Cloud – это, преимущественно, сервис для хранения информации. Также там представлены относительно простые программные решения. Пользователям сервиса бесплатно предоставляют 2 Тб памяти.

Нужно отметить, что Google, к примеру, предоставляет такое хранилище за 20 долларов в месяц, Yandex - за разовый платеж в размере 400 российских рублей (6 долларов), Microsoft – за 8 долларов в месяц, Yahoo! предоставляет бесплатно 1 Тб. В этом плане Baidu просто раздает виртуальное пространство задаром!

В 2012 году Baidu также представил облачный сервис для хранения фотографий Baidu Album. Он отличается от Baidu Open Cloud возможностями по хранению и редактированию рисунков, а также возможностью делиться фотографиями с друзьями.

В августе 2012 года Baidu начал строить Cloud Computing Center в Shanxi’s Yangquan. Размер инвестиций в этот проект составил около 5 млрд юаней. Главной задачей данного центра было привлечение IT-компаний со всего мира в этот регион. Первый этап строительства центра закончился в конце ноября 2014 года (то есть, занял 2 года). Центр занимает площадь 120 тысяч квадратных метров, на которой расположено 120 тысяч серверов.

Еще одним шагом Baidu в 2012 году по продвижению облачных технологий стало бесплатное облачное хранилище для устройств на базе чипов от компании Qualcomm.