Золото. Тренды 2015

Вводные

Текущая ситуация по золоту

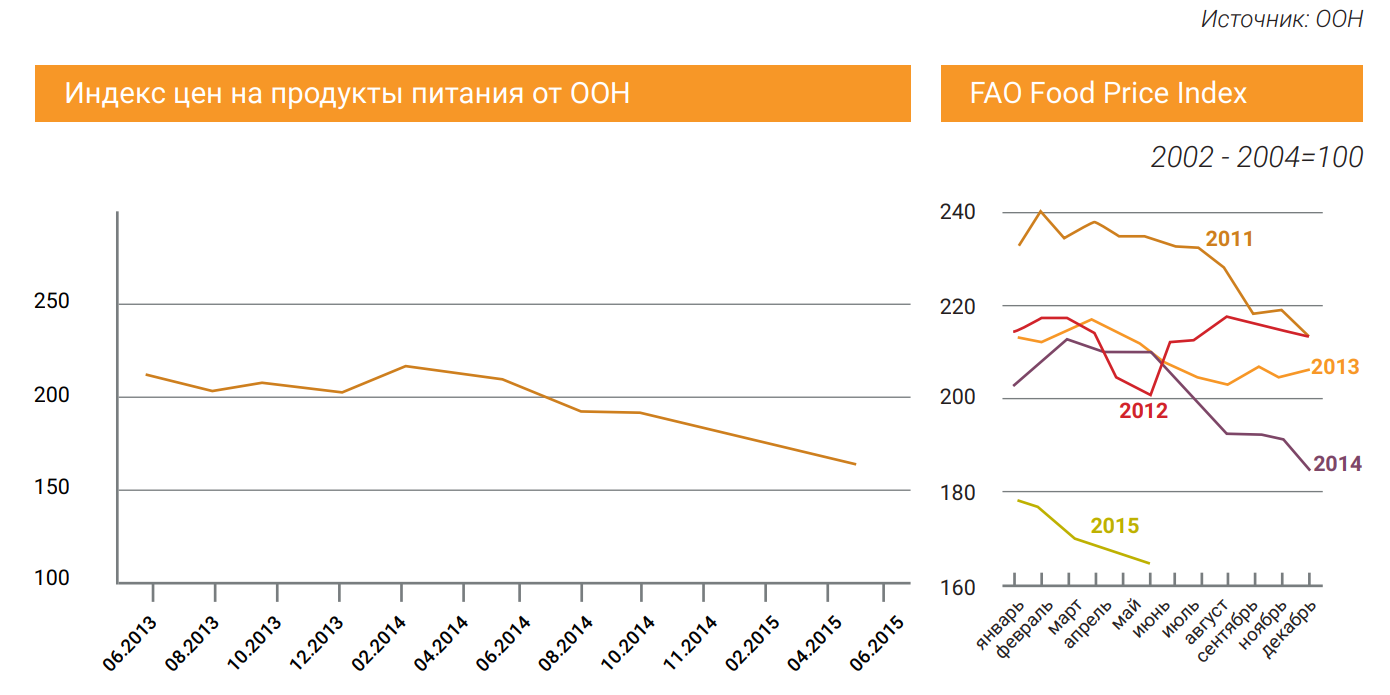

После краткосрочного, но довольно активного, роста в начале текущего года золото формирует нисходящую тенденцию: котировки упали до минимума за 5,5 лет – 1067,84 доллара затройскую унцию. Причин такой динамики несколько. Однимиз ключевых моментов, оказывающих давление на драгоценный металл, являются ожидания по монетарной политике ФРССША. Как известно, американский регулятор в конце прошлого года свернул программу количественного смягчения и на текущем этапе готовится начать цикл повышения ставки. В подобных условиях золото, не приносящее процентного дохода,традиционно теряет свою привлекательность в качестве инвестиционного актива. Кроме того, подобные ожидания, вкупе спозитивной макроэкономической статистикой из США, способствуют укреплению американского доллара, что делает дешевле номинированные в нем активы, в том числе и драгоценныеметаллы, дешевле. Еще один фактор, играющий не на пользу желтому металлу – низкий уровень глобальной инфляции. Подтверждением тому служит динамика индекса цен на продукты питания от ООН. На графике отчетливо видно, что показатель демонстрирует стабильную нисходящую тенденцию, начиная смарта 2014 года. По последним данным, в июне 2015 года по сравнению с тем же периодом 2014 года, индекс цен на продукты питания снизился на 20,97%. Такая динамика показателя ведет к тому, что необходимость в хеджировании инфляционных рисков отпадает и это способствует снижению спроса на золото.

Станьте клиентом Libertex и воспользуйтесь полученной информацией.

Золото: характеристики и применение

Золото – благородный металл желтого цвета. Обозначается символом Au. С золотом человечество столкнулось уже в Vтыс. до н. э. в эпоху неолита, а уже с III тысячелетия до н.э., по предположениям археологов, начата его системная добыча на Ближнем Востоке. Отдельные физические характеристики, вчастности, высокая плотность, облегчают извлечение металла,делая его доступным даже посредством простых технологических процессов.

Стоит отметить, что в целом содержание золота в земной корекрайне низкое. Тем не менее, в мире есть большое число участков, резко обогащенных данным драгоценным металлом.

Применение

Золото является важнейшим элементом мировой финансовой системы. Его значимую роль обуславливает то, что данный металл не подвержен коррозии, имеет много сфер технического применения, а запасы его невелики.

В течение многих лет золото в ходе исторических катаклизмов практически не терялось. Оно накапливалось и переплавлялось. Все это делает его привлекательным объектом инвестирования, и именно поэтому значительная часть добываемого металла хранится в виде слитков и монет в фондах государств, составляя так называемый «золотой запас», который служитобеспечением и «средством платежа » при международных расчетах.

Также широко известно, что золото используется для производства ювелирных украшений. На долю этой отрасли приходится свыше 50% всего мирового потребления.

Помимо этого драгоценный металл применяется в радиоэлектронике — он незаменим как материал для электрических контактов, в химической промышленности, производстве фарфоровых изделий. Свое место золото нашло и в медицине: в стоматологии для изготовления коронок и зубных протезов, в фармакологии соединения этого металла входят в состав некоторых препаратов, в радиотерапии злокачественных образований применяется его радиоактивный изотоп.

Цена золота: исторические тренды

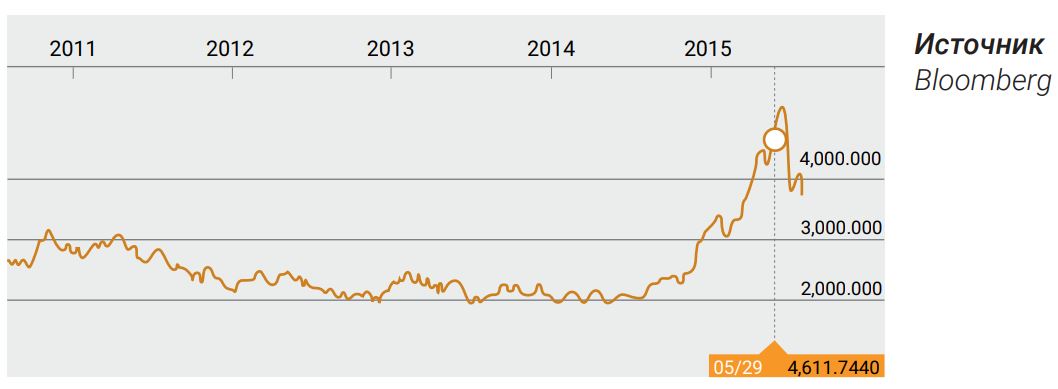

В истории золота были несколько крупных взлетов и падений. Посмотрим на график этого драгоценного металла.

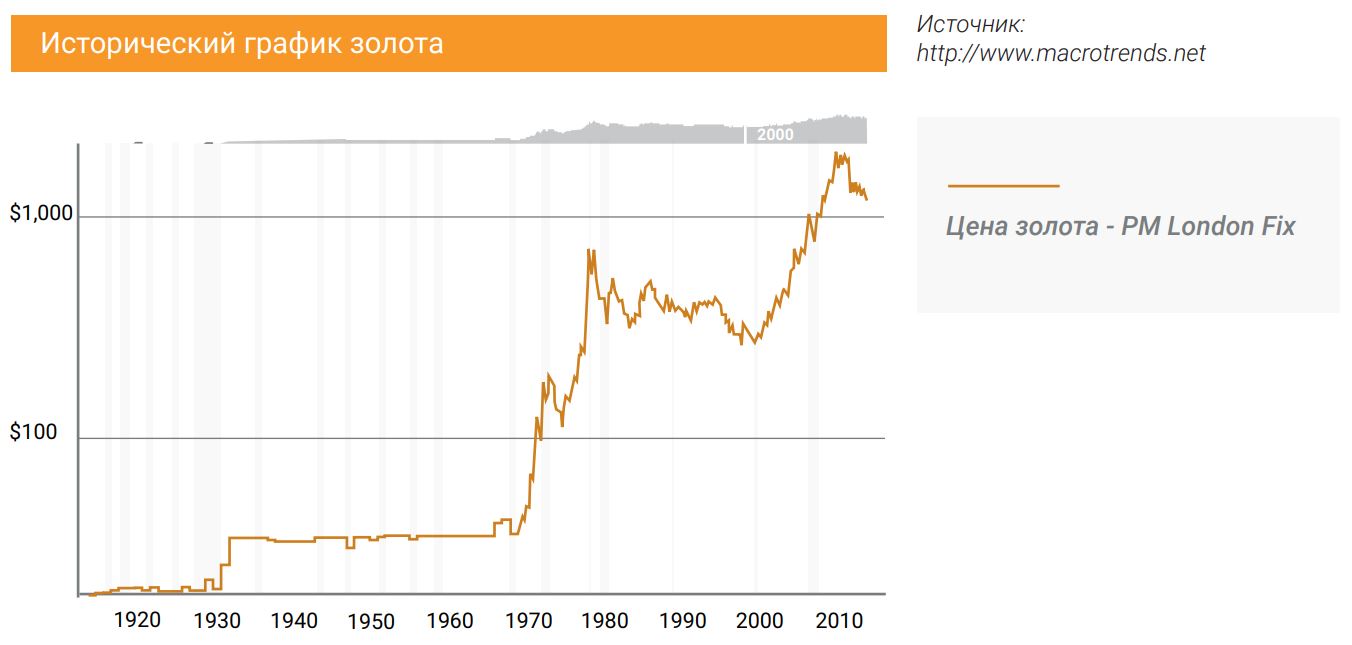

Вплоть до 1971 г., когда была отменена привязка доллара к золоту, цены желтого металла демонстрировали относительную стабильность. До 1933 года за 1 тройскую унцию давали 20,67 долларов, и на этом уровне цена удерживалась вплоть до конфискации золота правительством США в 1933 году. После конфискации стоимость 1 унции была установлена на отметке $35, а в конце 60-хгодов прошлого столетия повышена до $38. В 1971 году президент США Ричард Никсон отменил золотое обеспечение американского доллара. По сути, это привело к тому, что доллар, которому ранее доверяли миллионы людей в мире, оказался ничем не обеспеченным, кроме долговых обязательств США. В течение нескольких лет (к 1980 году) золото подскочило до уровня 850 долларов за унцию. Правда, за этим последовал 20-летний период спада, когда котировки актива вернулись к отметке 255 долларов в 1999 году. Свою рольтут сыграл Ближневосточный кризис 80-х годов. Однако тогда жеведущие центральные банки достигли соглашения об ограничении продаж золота, что спровоцировало новую волну роста. В 2011 году котировки достигли рекордного максимума на уровне 1920 долларов за тройскую унцию. Во многом столь сильное укрепление драгоценного металла было обусловлено опасениями перед дефолтом США, развитием долгового кризиса в Европе и ускорением инфляции в разных странах. Но после сентября 2011 года рост стоимости золота прекратился, и к текущему моменту актив потерял 42,36%. Что у драгоценного металла впереди, попробуем разобраться.

Обоснование

Спрос и предложение золота

Золото широко востребовано во всем мире. Спрос на желтый металл в зависимости от сферы применения обуславливается различными факторами, в числе которых можно назвать: численность населения и уровень его доходов, развитие научно-технического прогресса, состояние мировой экономики, уровень цен на золото.

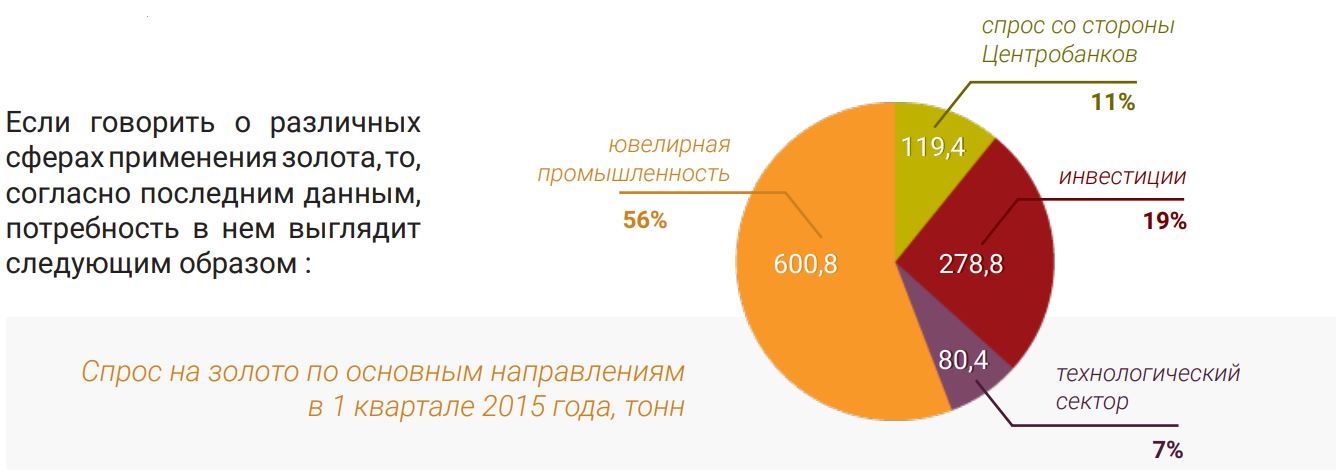

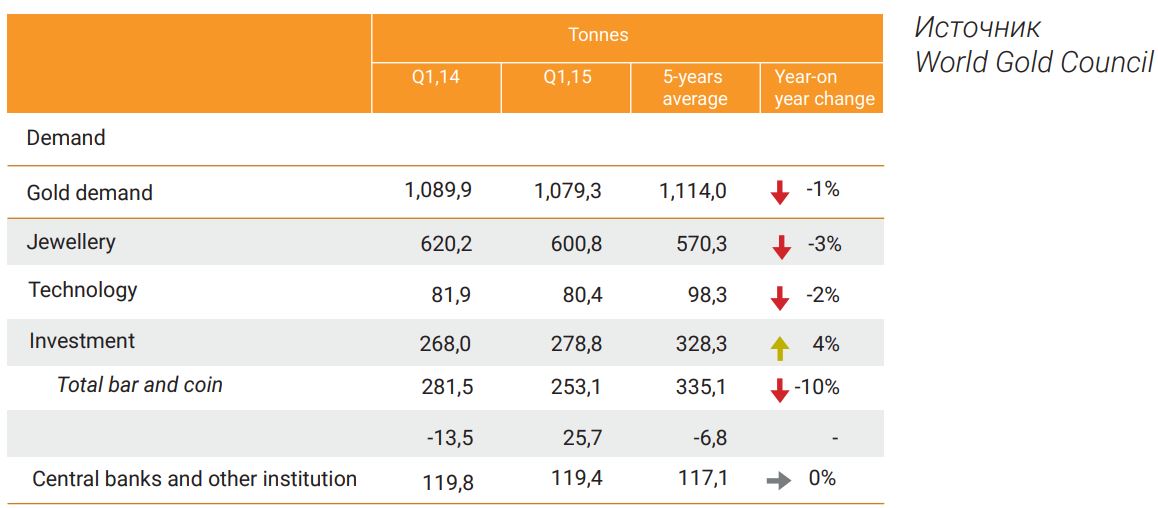

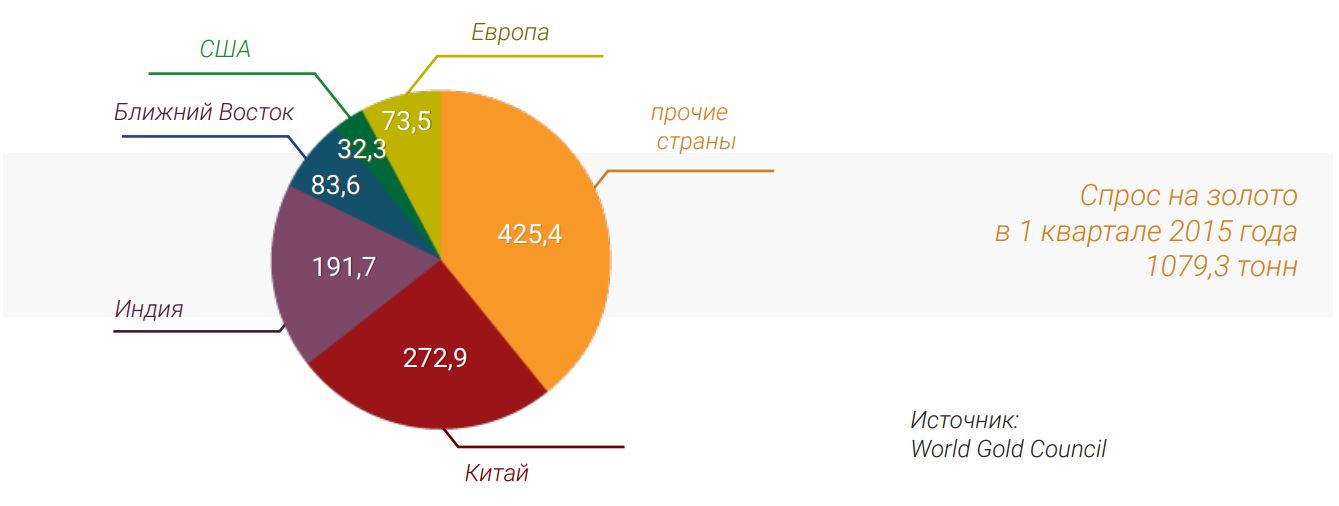

По состоянию на конец 1 квартала 2015 года, по данным World Gold Council (WGC), мировой спрос на этот драгоценный металл составил 1079,3 тонн. Из них 43,04% пришлось на долю Индиии Китая. Несмотря на то что, начиная со 2 квартала 2014 года, спрос на желтый металл в квартальном соотношении демонстрирует позитивную динамику, в годовом показатель остается на 1% ниже, чем в 1 квартале 2014 года. В целом же, начинаяс 2011 года, спрос на золото демонстрирует тенденцию к снижению. Во многом это происходит на фоне сокращения объемов его потребления ювелирной отраслью в связи с падением уровня жизни населения, а также на фоне снижения потребления в технологическом секторе.

Спрос

Итак, в последнее время спрос на золото демонстрирует нега тивную динамику. При этом, как показал 1 квартал 2015 года, падение отмечается и со стороны спроса на ювелирные изделия (-3%), и со стороны технологического сектора (-2%).

Снизился и инвестиционный интерес, в частности, спрос на золотые слитки и монеты (-10%). Основной причиной снижения привлекательности такого рода вложений стал рост фондового рынка Китая и Индии: только Shanghai Composite (SSEC) за первые 4 месяца 2015 года вырос на 60,93%.

Единственное, что удержало от падения в целом инвестиционный сектор — это первый с 4 квартала 2012 года приток инве сторов в ETF- фонды, акции которых обеспечены физическим золотом. Во многом такой интерес был обусловлен неожиданным решением Национального Банка Швейцарии отменить привязку курса франка к евро, что существенно подорвало доверие к финансовым регуляторам.

Потребителей золота в страновом контексте можно условно разделить на две группы. Первая – технически развитые страны, например, Япония, США, Германия. В них золото используется, в основном, в различных промышленных отраслях. Вторая — страны, в которых золото преимущественно применяется для производства ювелирных украшений. К ним относят страны Юго-Восточной и островной Азии, Ближнего Востока, Африки. В частности, в Индии и Китае доля ювелирного спроса в 1 квартале 2015 года превысила 78%.

Пальму первенства по потреблению золота в мире занимают Китай и Индия. Как уже ранее отмечалось, в совокупности спрос с их стороны в 1 квартале 2015 года составил 43,04%.

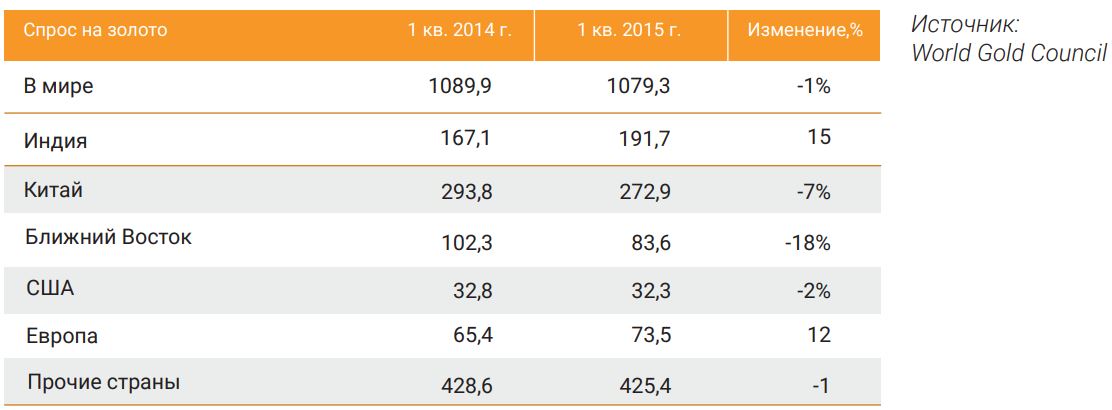

Если обратить внимание на динамику потребления золота в 1 квартале 2015 года в сравнении с тем же периодом 2014 года, можно отметить, что снижение спроса продемонстрировала большая часть регионов.

Исключением стали лишь Индия и Европа. Но на это были свои причины. В Индии снятие ограничений на импорт золота и всеобщий «экономический оптимизм» способствовали увеличению объемов покупок. В европейских странах рост спроса на драгоценный металл был обусловлен интересом к безопасным активам на фоне геополитической неопределенности: речь идет о Греции, которая оказалась не только на пороге дефолта, но и под угрозой выхода из монетарного блока. Однако в последнее время в решении этого вопроса наметились явные позитивные изменения, что может несколько снизить интерес к безопасным активам со стороны европейских потребителей.

При этом стоит отметить, что со стороны Китая, который занимает первое место в мире по потреблению золота, можно будет ждать дальнейшего сокращения спроса при условии, что экономическая ситуация в стране не продемонстрирует стабилизации в ближайшее время. Темпы роста экономики Поднебесной замедлились до 7% и удерживаются на этой отметке уже два квартала. Если обратить внимание на опережающие индикаторы, то как минимум до конца текущего года ждать возобновления роста не приходится. Индекс опережающих индикаторов упорно стремится вниз, сигнализируя о том, что в перспективе 3 – 6 месяцев экономика продолжит замедление.

Предложение

Есть два основных источника поступления золота на рынок. Основная доля предложения драгоценного металла приходится на долю золотодобывающих компаний. От них поступает на рынок около 65 – 67%. На сегодняшний день в мире насчитывается более 60 стран, которые добывают свыше 1 тонны этого металла в год. По итогам 2014 года пятерка стран-лидеров по объемам добычи выглядит следующим образом: Китай, Россия, Австралия, США, Перу. Вторым источником является, так называемое, восстановленное золото, т.е. переработанное из лома – изделий, вышедших из употребления. Если обратить внимание на динамику спроса и предложения золота, можно отметить, что, начиная со второго квартала 2013 года, на рынке фиксируется чистое предложение, которое достигало своего пика в 4 квартале 2013 года. Превышение предложения над спросом явно не способствует росту котировок драгоценного металла.

Учитывая снижение котировок золота можно было бы предположить, что чистое предложение продолжит снижаться на фоне приближения цены к уровню себестоимости добычи. Но для этого попытаемся оценить на базе крупнейших компаний этот показатель.

Себестоимость добычи.

Финансовые итоги золотодобывающих компаний

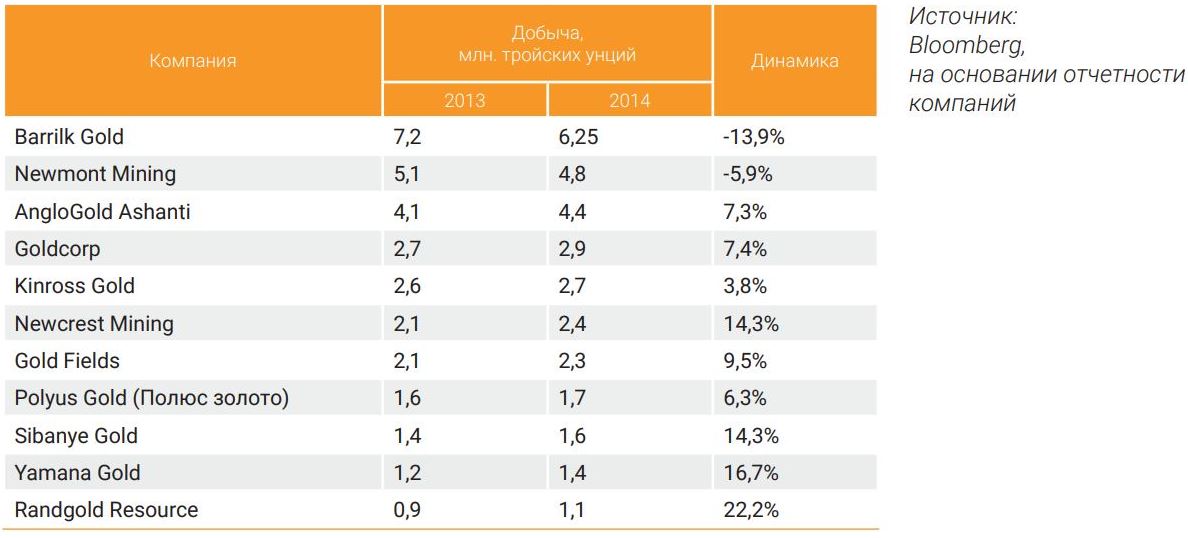

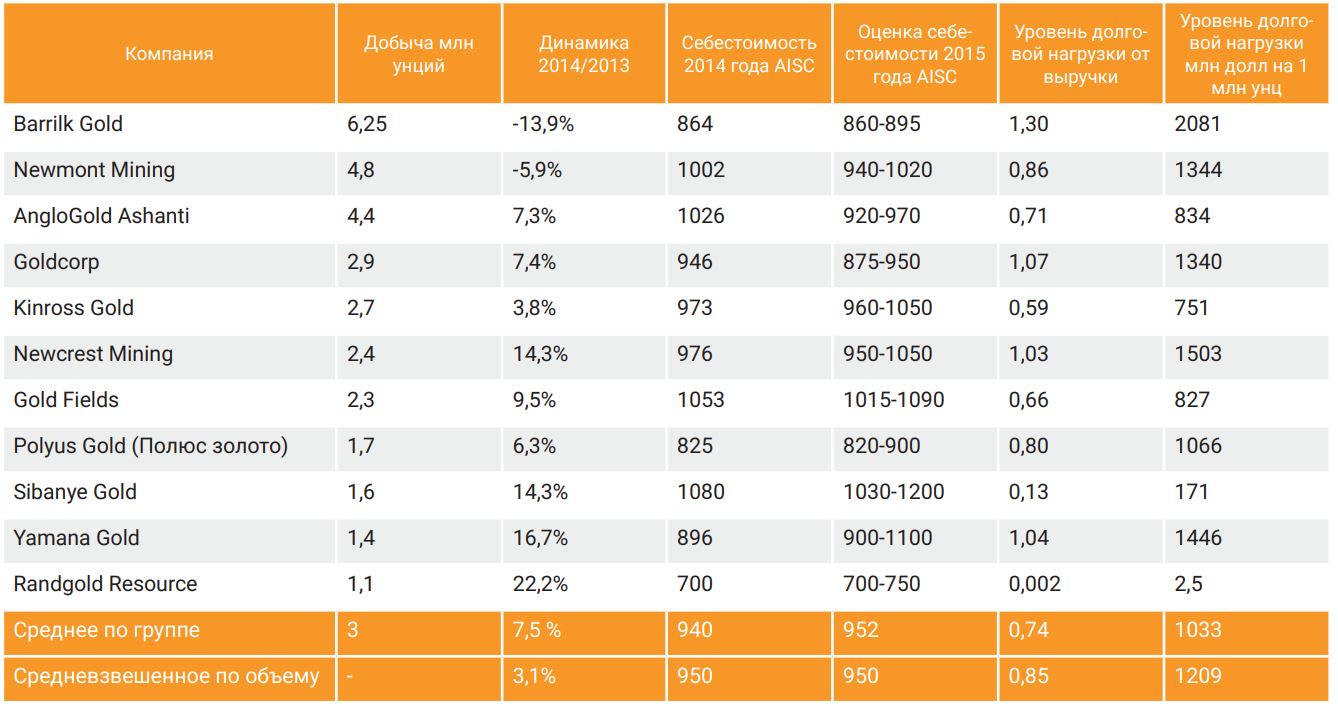

Для оценки устойчивости отрасли и себестоимости мы исследовали финансовые показатели крупнейших золотодобывающих компаний, суммарная добыча которых составляет 31,6%. Добыча золота достаточно диверсифицирована. В мире нет монополии. Но это не мешает, рассматривая крупнейшие компании, экстраполировать результаты на весь рынок.

Крупнейшие золотодобывающие компании мира 2014 год

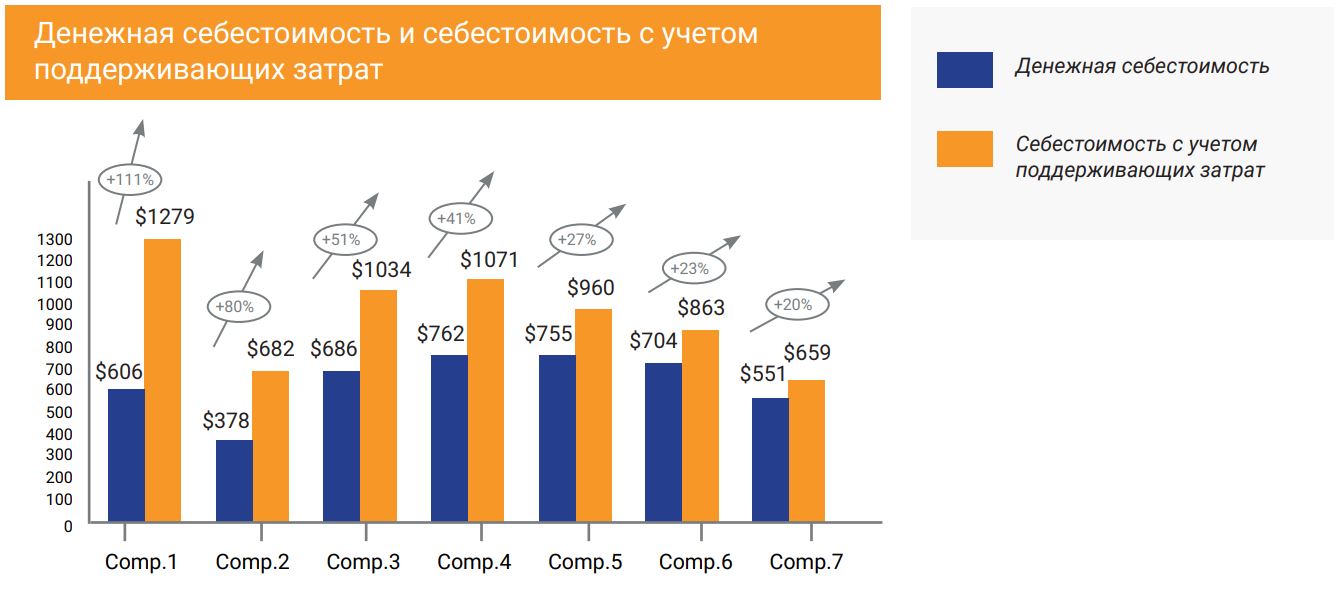

Для оценки себестоимости добычи с 2013 года компании используют стандарт AISC (all-in sustaining cost), который обеспечивает всестороннюю оценку расходов, что в корне отличается от традиционного подхода учета «денежных затрат» (cash cost). Данный стандарт был поддержан Всемирным золотым советом (World Gold Council).

Глобальные исследования

Аналитические компании, такие как Wood Mackenzie, в своем исследовании по рынку золота указали на среднюю себестоимость добычи золота в районе $820-$840 (1) за тройскую унцию в 2015 году. При этом в 2012 году себестоимость добычи золота достигала $1000 (2). Снижение показателя в последние годы связано в первую очередь с девальвацией местных валют после кризиса. Поскольку основная добыча ведется вне США, укрепление американской валюты приводит к сокращению долларовых издержек при добыче.

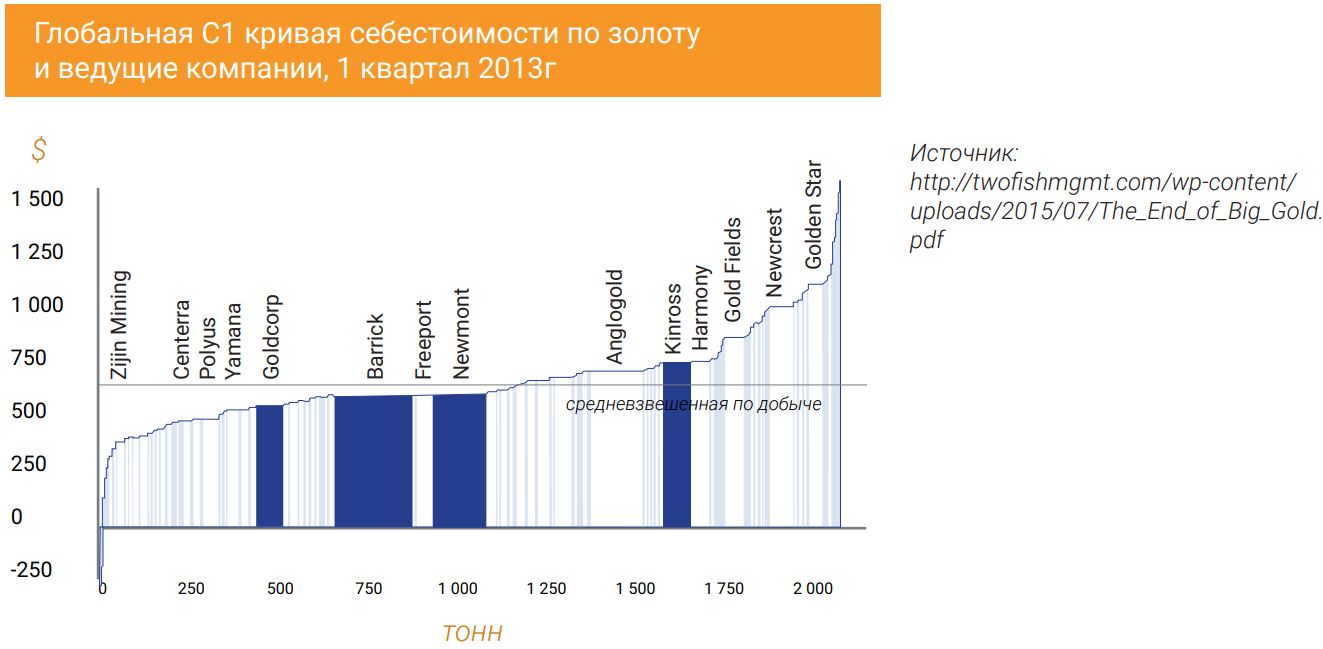

В одном из своих отчетов Deutsche Bank обнародовал кривую себестоимости добычи золота за 1й квартал 2013 года. Фактически данная кривая представляет собой оценку пиковых уровней себестоимости добычи золота. С учетом того, что Deutsche Bank формировал отчет до внедрения стандарта AISC, кривая доходности учитывает только денежную себестоимость, не принимая во внимание дополнительные расходы компании на обслуживание долга, инвестиции, капитальные и прочие затраты, которые могут достигать от 20 до 110% в зависимости от долговой нагрузки.

Таким образом, средняя денежная себестоимость добычи составляет $627 за тройскую унцию. Если перевести ее в новые стандарты учета, то показатель может достичь $1040 за тройскую унцию.

В частности, в рамках внедрения стандарта учета себестоимости компания Ernst & Young на форуме Americas Mining & Metals Forum указывала на следующие отклонения в двух подходах ее определения.

Компания Barrik Gold

Краткая справка: Barrik Gold — канадская горнодобывающая компания, мировой лидер по добыче золота. Штаб-квартира — в Торонто, провинция Онтарио. Компания основана в 1983 году. Компания ведёт добычу золота на приисках в США, Канаде, Австралии, Перу, Чили, Аргентине и Танзании. Запасы драгоценного металла на месторождениях компании на 31 декабря 2014 составляли 93 млн унций. Основные активы компании в Северной и Южной Америке представлены на карте.

Руда, добываемая Barrik Gold, наиболее обогащенная по сравнению с прямыми конкурентами: 2,01 грамм на тонну для американских активов и 1,37 в среднем по Barrik Gold. Для примера, в Newmont этот показатель составляет 1,04, в Goldcorp - 0,95, в Kinross - 0,72, в Newcrest - 0,66.

Доля рынка: 5,7%. Barrik Gold наибольшая мировая компания по добыче золота.

Добыча

В 2014 году Barrik Gold снизил добычу золота на 13,9% до 6,25 млн тройских унций. С 2003 года средняя динамика составляет 2,5%. Наибольший прирост добычи (56,4%) зафиксирован в 2006 году, без учета этой динамики, в среднем компания снижает добычу на 2,9% в год.

Динамика добычи представлена ниже:

Финансовые показатели

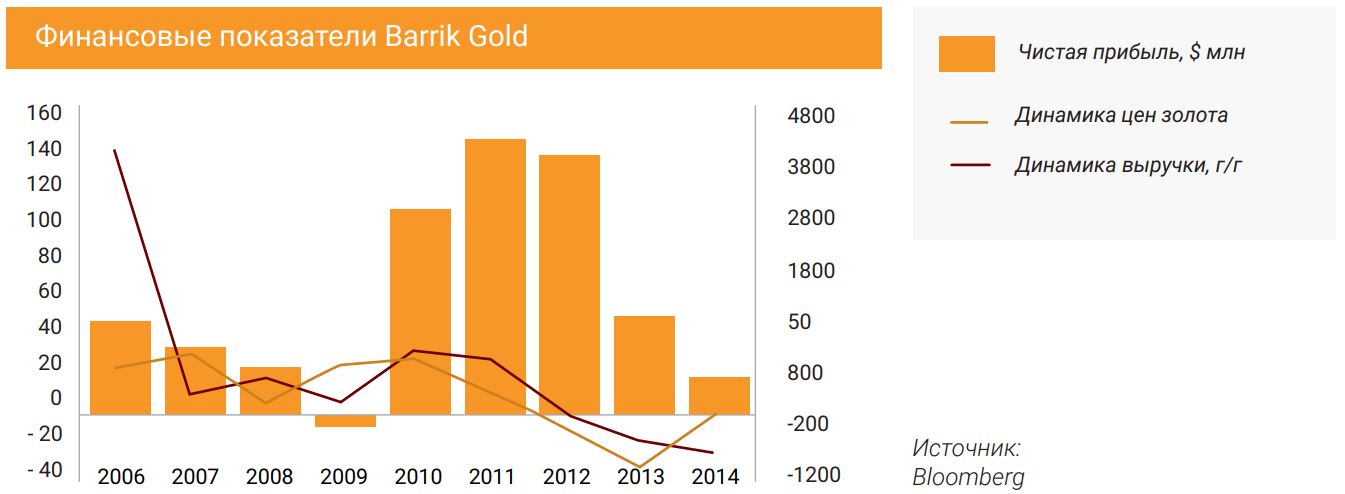

С 2011 года выручка компании находится под давлением снижения цен на золото. При этом пиковые значения чистой прибыли пришлись на 2010-2012 год – период нахождения цен на золото на максимумах . Текущее снижение цен компания проходит относительно спокойно, однако чистая прибыль ниже уровней 2006-2008 годов.

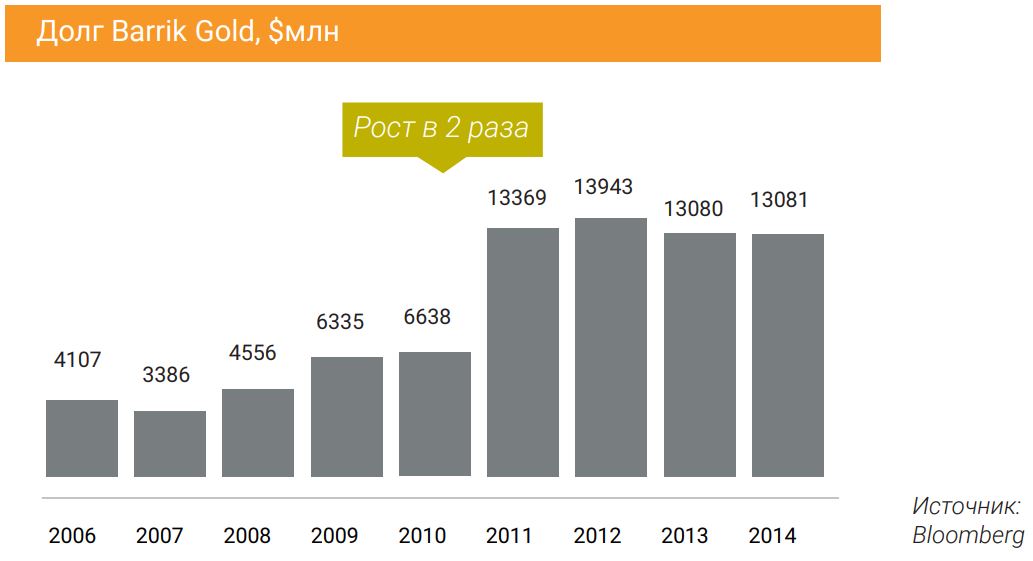

Быстрый рост цен золота спровоцировал приток инвестиций в сектор и привел к резкому увеличению долговой нагрузки. В частности, с 2010 по 2011 год долг компании вырос с $6,6 млрд до $13,37 млрд или в 2 раза . Следствием такой нагрузки будет выступать необходимость продолжения активной добычи для погашения обязательств.

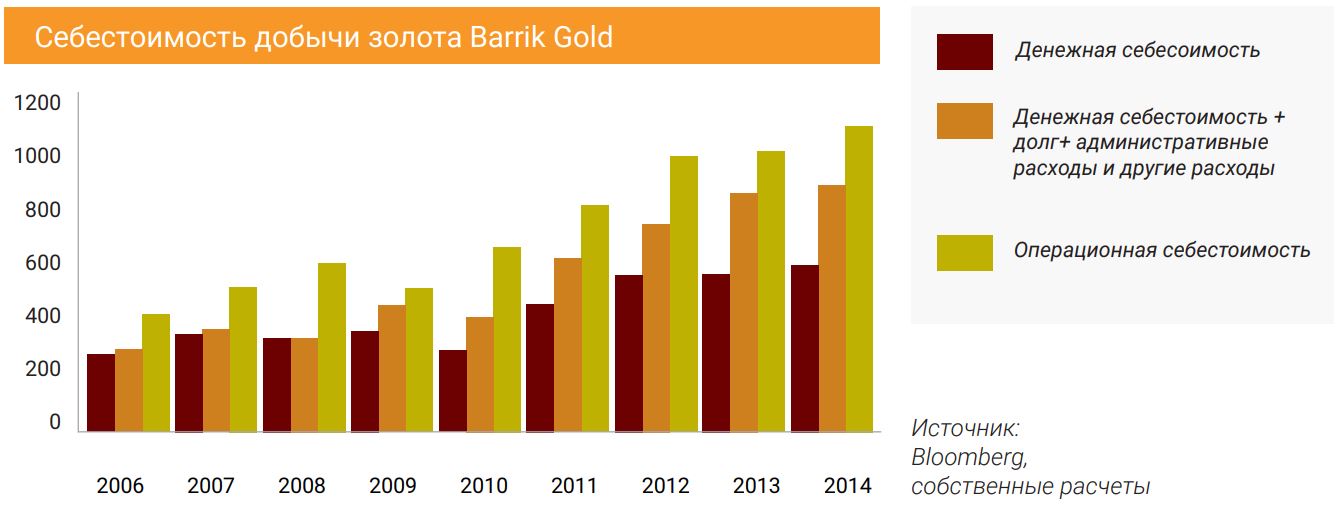

Себестоимость золота

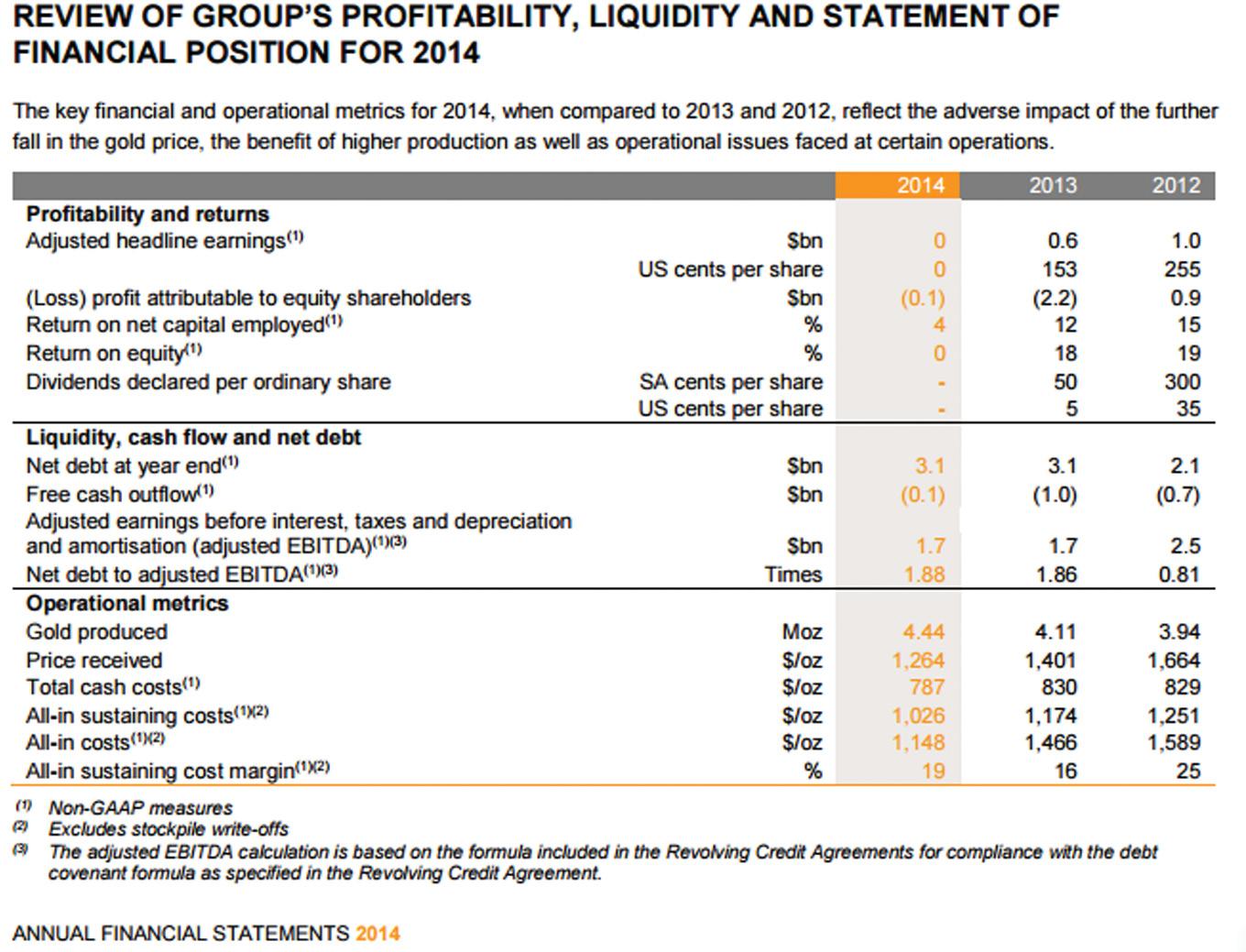

В годовом отчете за 2014 год компания Barrik Gold указала себестоимость добычи золота по стандарту AISC – $864 за тройскую унцию (1).

По итогам 1 квартала 2015 года себестоимость добычи золота по стандартам AISC составляла $927 за тройскую унцию. При этом средняя себестоимость основных конкурентов Newmont, Goldcorp, Kinross and Newcrest была оценена в $960 за тройскую унцию (2).

В отчете Bank of America - Merrill Lynch для конференции Global Metals, Mining & Steel Conference себестоимость золота компании Barrik Gold на 2015 год оценивается в диапазоне 860-895 долларов за тройскую унцию.

В целом для оценки стоимости добычи возможно рассматривать и операционную себестоимость. Для Barrik Gold в 2014 году она составила $1092,8 за тройскую унцию. График себестоимости приведен ниже.

Таким образом, для крупнейшей золотодобывающей компании Barrik Gold себестоимость добычи золота будет находиться на уровне $860-895. В перспективе показатель может повышаться для покрытия долговой нагрузки.

Компания Newmont Mining

Краткая справка:

компания США, которая в 2002 году была одной из крупнейших в мире в добыче золота после поглощения австралийской Normandy Mining. Компания базируется в Денвере, Колорадо. Newmont Mining располагает запасами с высокообогащенной рудой, концентрации 1,04 грамма на тонну. Запасы золота на месторождениях компании на 31 декабря 2014 года составляли 82,2 млн унций.

Доля рынка: 4,4%.

Добыча

В 2014 году Newmont Mining снизил добычу золота на 5,9% до 4,8млн унций. С 2004 года средняя динамика добычи составляет -3,2% . График представлен ниже:

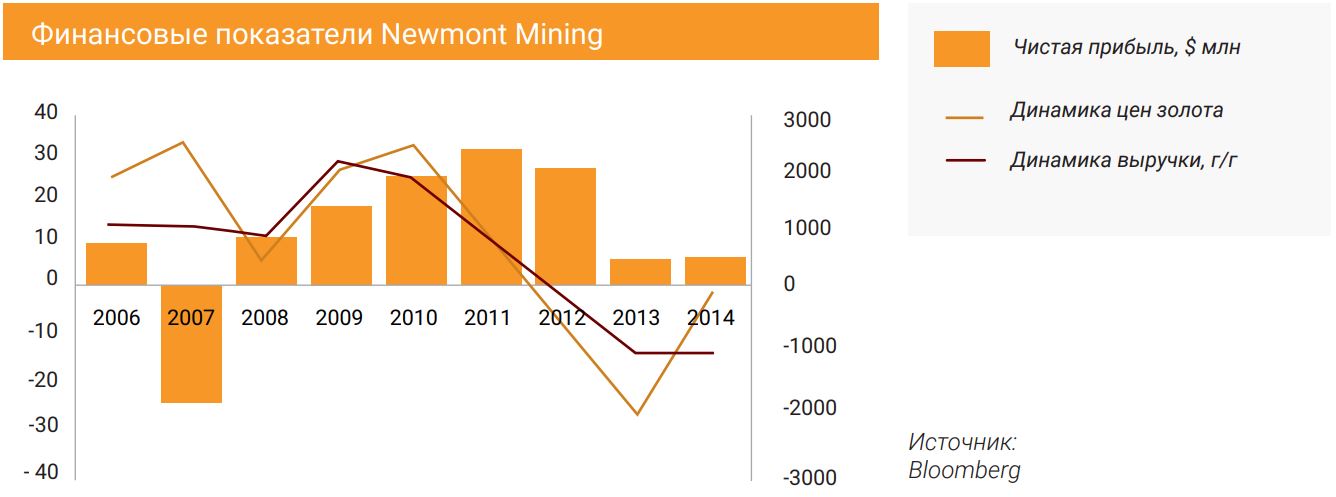

С 2010 года выручка компании находится под давлением снижения цен на золото. При этом пиковые значения чистой прибыли пришлись на 2010-2012 год – период нахождения цен на золото на максимумах . Чистая прибыль компании также остается под давлением.

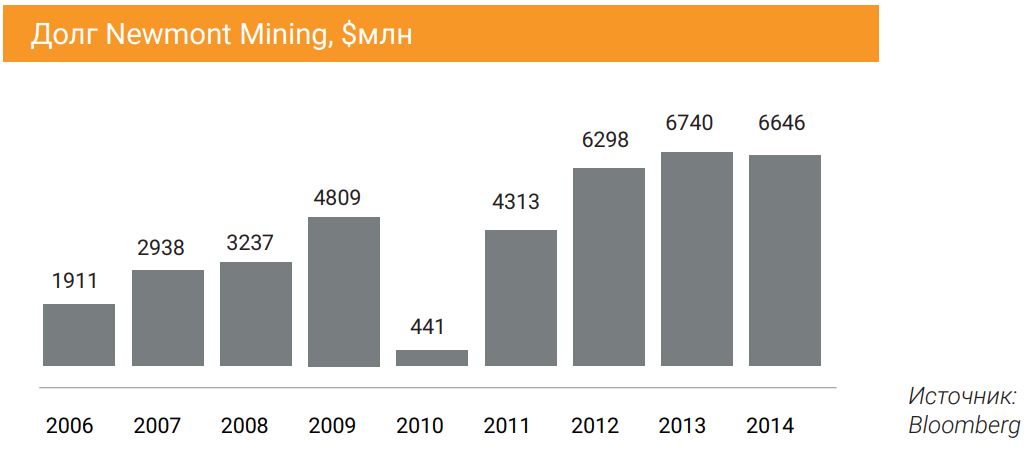

Как и для других компаний, рост цен золота спровоцировал приток инвестиций в сектор и привел к резкому росту долговой нагрузки. В частности, с 2011 по 2012 год долг компании вырос с $4,3 млрд до $6,3 млрд или на 46,5% . Следствием такой нагрузки будет выступать необходимость продолжения активной добычи для погашения обязательств.

Себестоимость золота

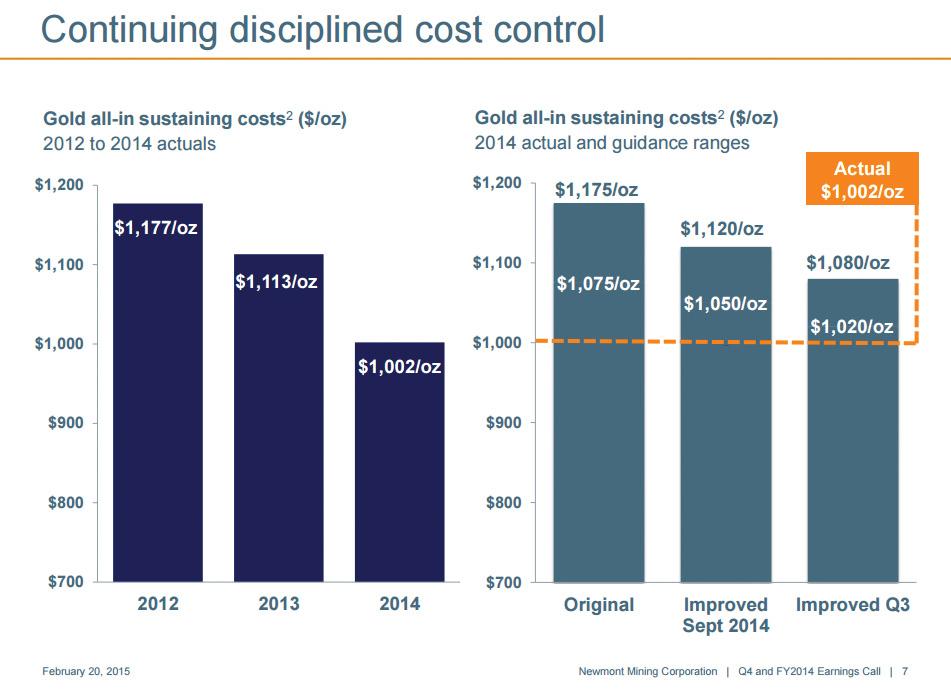

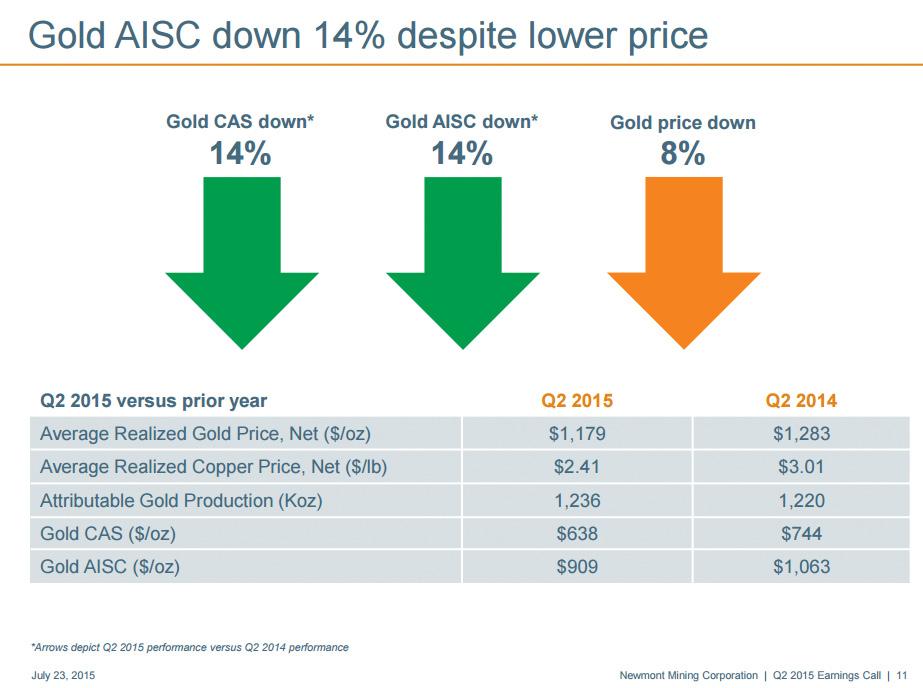

В годовом отчете за 2014 год компания Newmont Mining указала себестоимость добычи золота по стандарту AISC – $1002 за тройскую унцию (1).

В квартальном отчете за второй квартал 2015 год компания Newmont Mining указала себестоимость добычи золота по стандарту AISC – $909 за тройскую унцию (1).

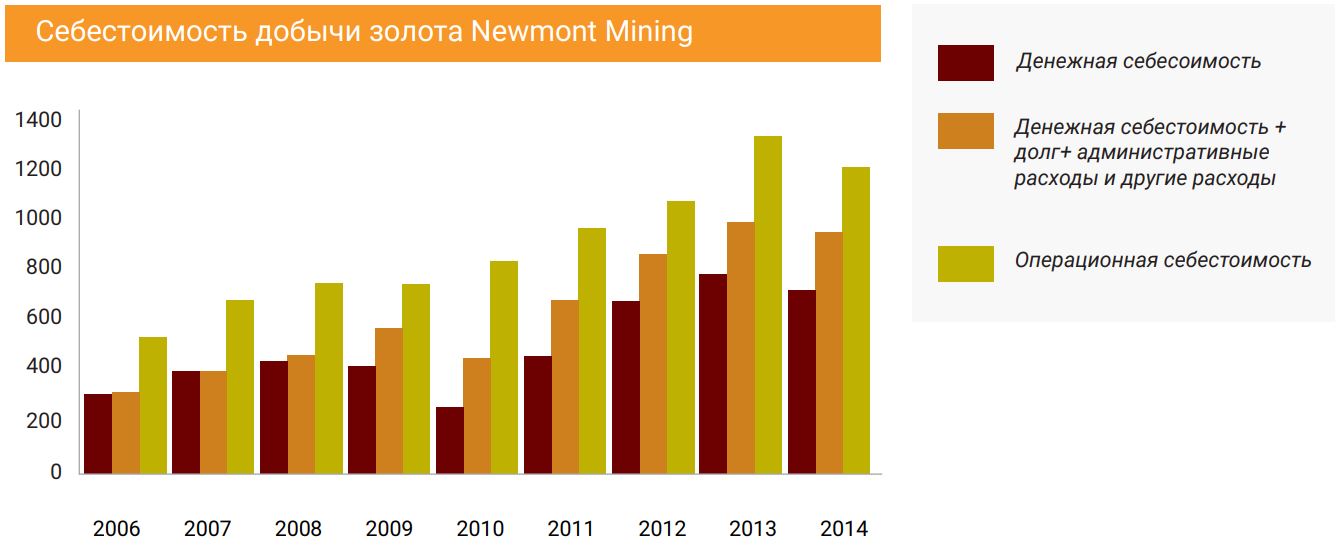

Для оценки себестоимости рассмотрим также операционную себестоимость. Для Newmont Mining в 2014 году она составила 1184,6 долларов за тройскую унцию. График приведен ниже.

Таким образом, для золотодобывающей компании Newmont Mining себестоимость добычи золота будет находиться на уровне $940-1020. Для покрытия долговой нагрузки, себестоимость в перспективе будет повышаться.

Компания AngloGold Ashanti Limited

Краткая справка:

глобальная золотодобывающая компания. Имеет рудники на 4-х континентах.

Штаб-квартира — Йоханнесбург, ЮАР.

Запасы золота на месторождениях компании на 31 декабря 2014 составляли 57,2 млн унций.

Доля рынка: 4,0%.

Добыча

В 2014 году AngloGold нарастил добычу золота на 7,3% до 4,4 млн тройских унций. С 2004 года средняя динамика добычи составляет - 2,5%.

Финансовые показатели

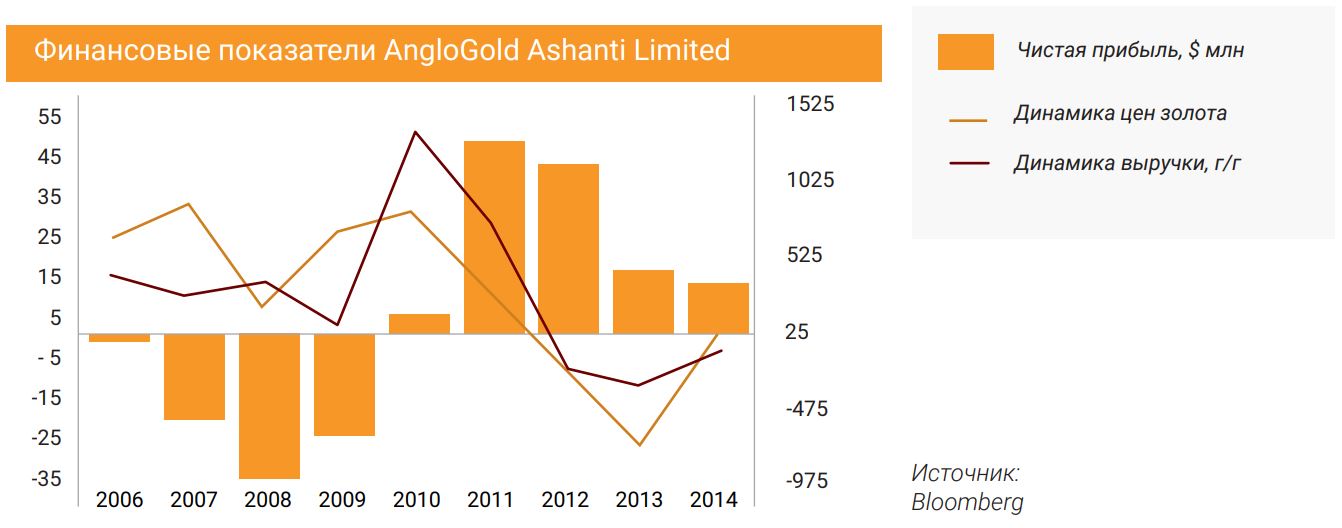

Финансовое состояние компании в 2013 – 2014 годах неустойчивое. До 2009 года компания была убыточной. С 2011 года выручка компании находится под давлением снижения цен на золото.

Пиковые значения чистой прибыли пришлись на 2011-2012 год. Исходя из динамики чистой прибыли, для компании текущие цены золота еще не выступают серьезной проблемой.

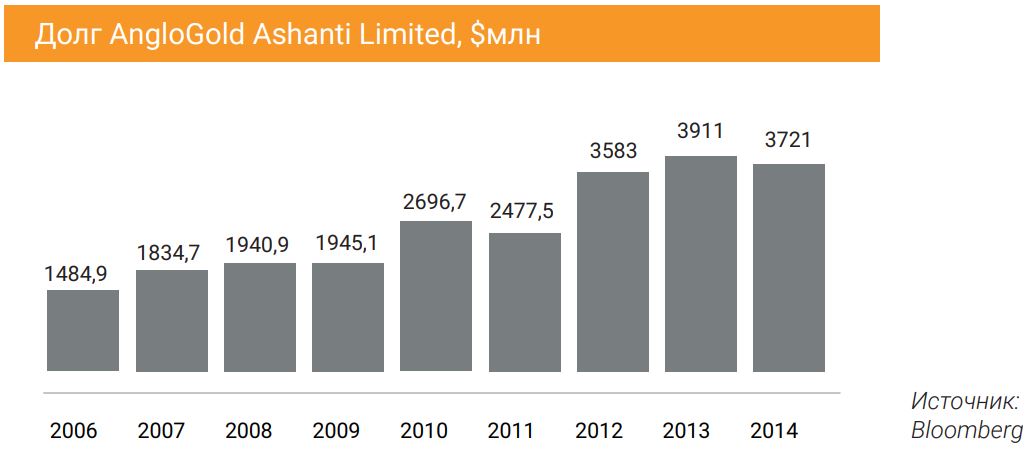

Приток инвестиций в сектор, как и в случае с ранее рассмотренными компаниями, привел к росту долговой нагрузки. В частности, с 2011 по 2013 год долг компании вырос с $2,5 млрд до $3,9 млрд или в 1,5 раза. Следствием такой нагрузки будет выступать необходимость продолжения активной добычи для погашения обязательств.

Себестоимость золота

В годовом отчете за 2014 год компания AngloGold указала себестоимость добычи золота по стандарту AISC – $1026 за тройскую унцию (1).

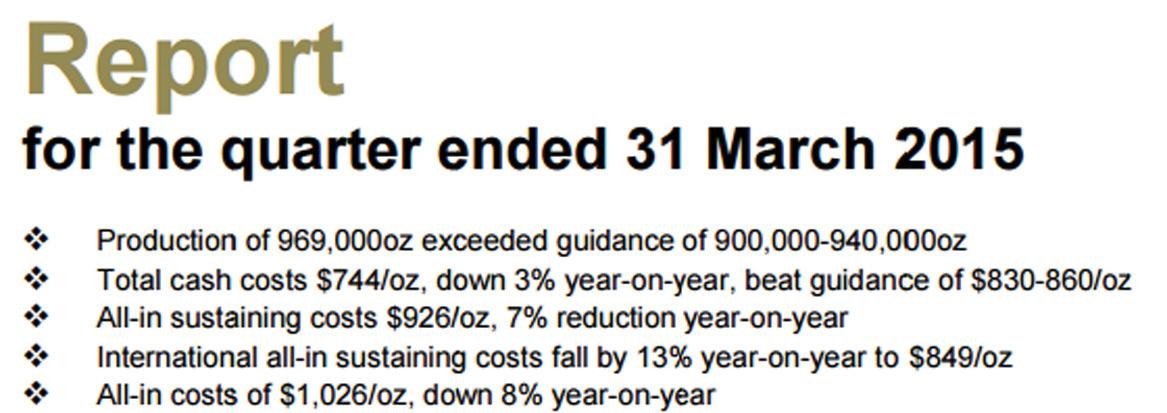

В квартальном отчете за первый квартал 2015 год себестоимость добычи золота по стандарту AISC составила $926 за тройскую унцию (1).

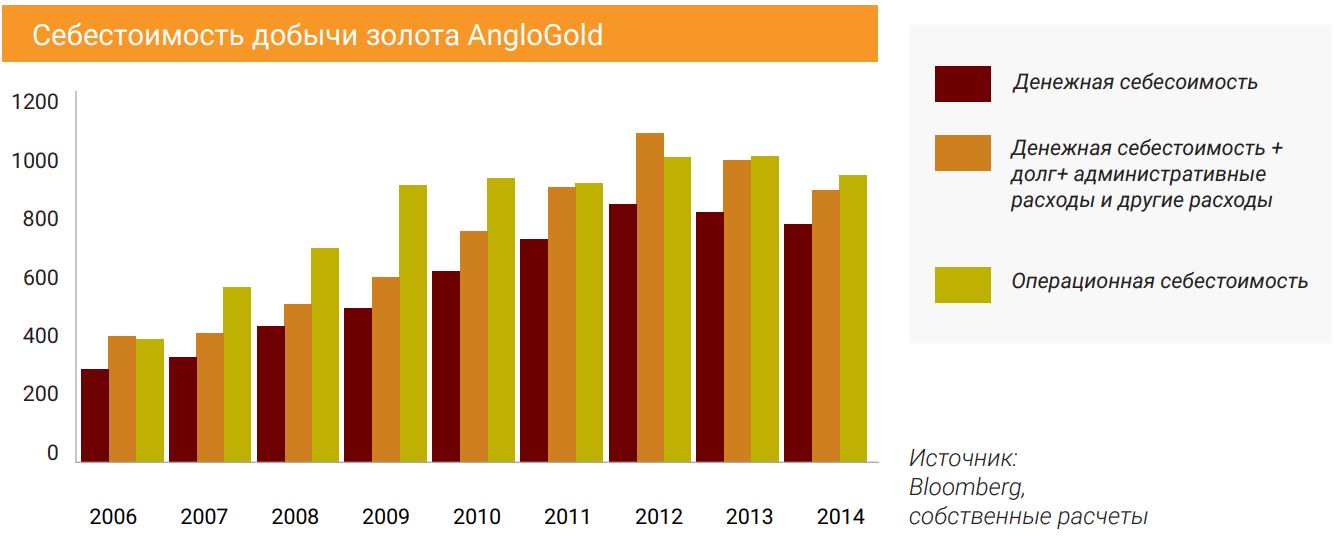

Оценим также операционную себестоимость. Для AngloGold в 2014 году она составила 952 долларов за тройскую унцию. График себестоимости приведен ниже.

Таким образом, для золотодобывающей компании AngloGold себестоимость добычи золота будет находиться на уровне $920-970 за тройскую унцию. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

Компания Goldcorp

Краткая справка:

одна из крупнейших золотодобывающих компаний Америки.

Штаб-квартира — в Ванкувере, Канада.

Компания добывает драгоценные металлы в Канаде, США, Мексике, Аргентине, Гватемале, Чили, Доминиканской республике. Запасы золота на ее месторождениях на 31 декабря 2014 составляли 49,6 млн унций.

Доля рынка:

2,6%.

Добыча

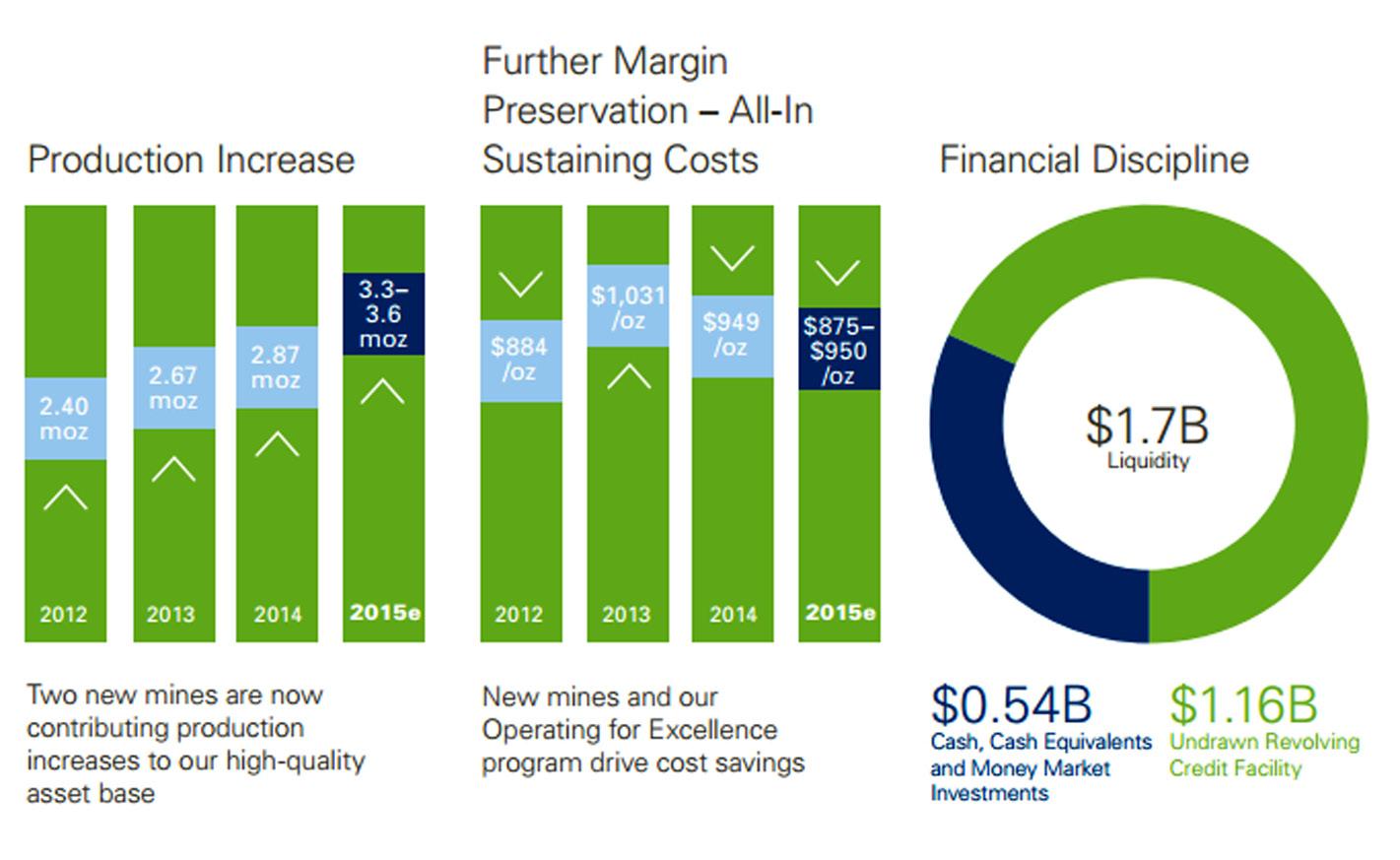

В 2014 году Goldcorp нарастил добычу золота на 7,4% до 2,87 млн тройских унций. С 2004 года средняя динамика добычи составляет +19,8%. При этом, исходя из годового отчета, компания планирует увеличить добычу до 3,3-3,6 млн тройских унций. Динамика добычи представлена ниже:

Финансовые показатели

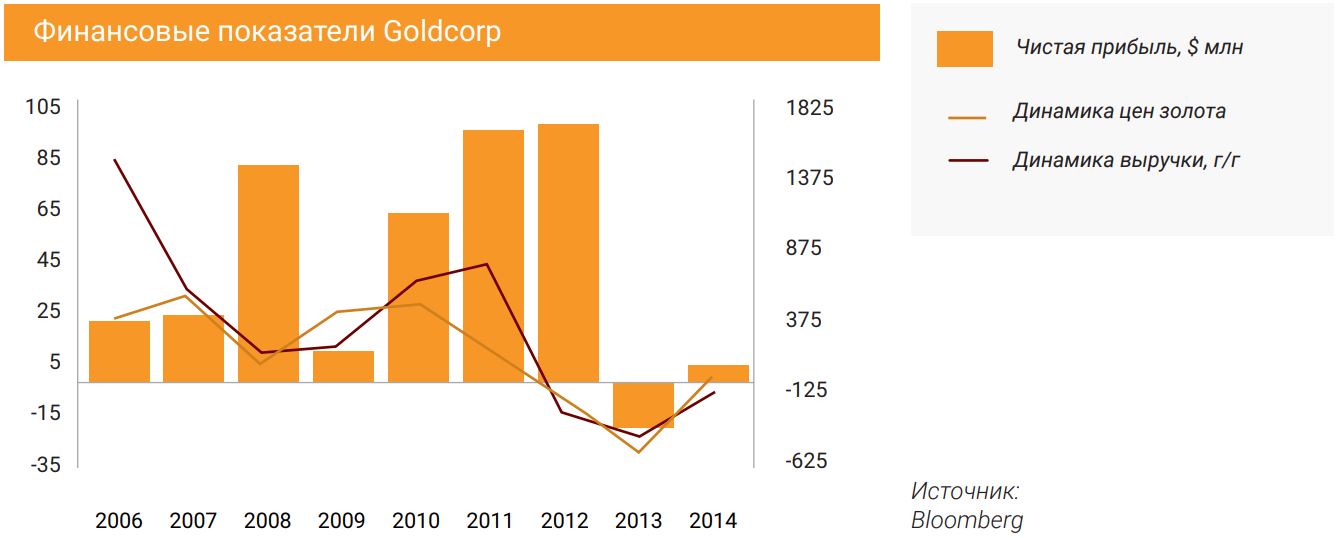

Финансовое состояние компании в 2013 – 2014 годах достаточно шаткое. С 2011 года выручка компании находится под давлением снижения цен на золото. При этом пиковые значения чистой прибыли пришлись на 2010-2012 год. Исходя из динамики чистой прибыли, для компании текущие цены золота выступают достаточно серьезной проблемой.

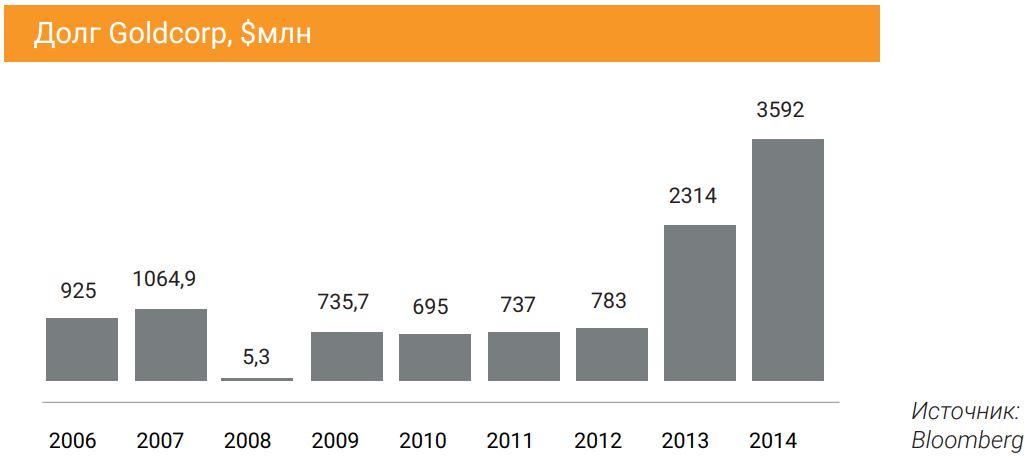

Как и для других компаний, быстрый рост цен золота спровоцировал приток инвестиций в сектор и привел к резкому росту долговой нагрузки . В частности, с 2012 по 2014 год долг компании вырос с $0,8 млрд до $3,6 млрд или в 4,5 раза !!! Компании придется сохранять высокий уровень добычи для погашения обязательств.

Себестоимость золота

В годовом отчете за 2014 год компания Goldcorp указала себестоимость добычи золота по стандарту AISC – $946 за тройскую унцию (1). Компания планирует снизить показатель в 2015 году до $875-950 за тройскую унцию (2).

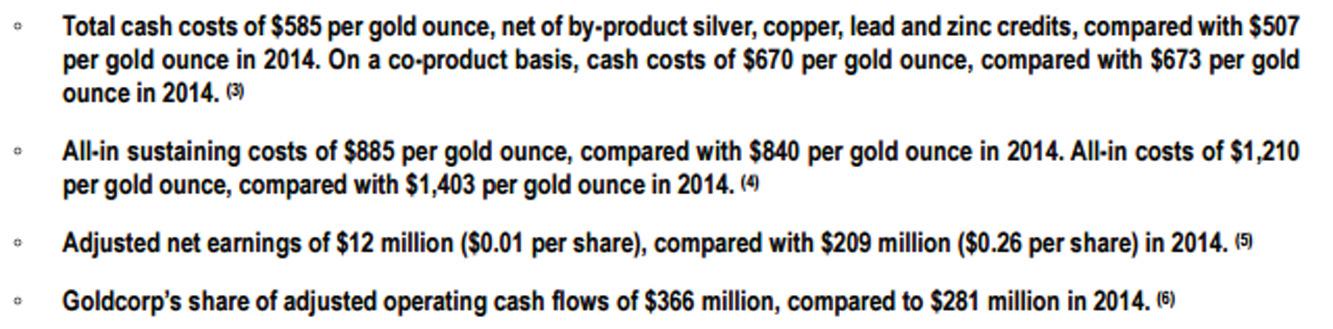

В квартальном отчете за первый квартал 2015 год компания Goldcorp указала себестоимость добычи золота по стандарту AISC – 885 долл за тройскую унцию (1).

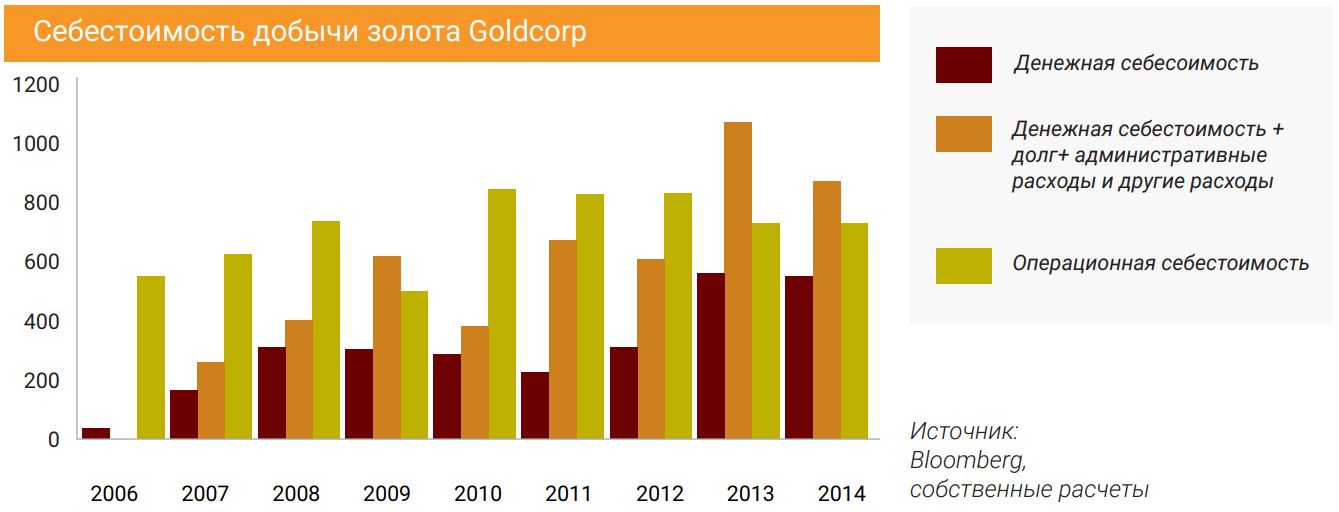

Оценим также операционную себестоимость. Для Goldcorp в 2014 году она составила $716 за тройскую унцию. График себестоимости приведен ниже.

Таким образом, для золотодобывающей компании Goldcorp себестоимость добычи золота будет находиться на уровне $875-950. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

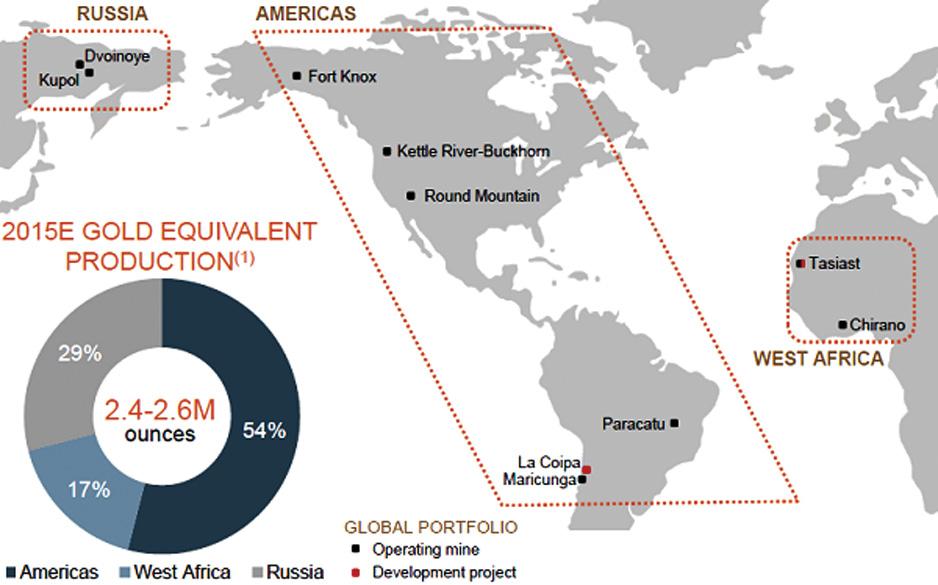

Компания Kinross Gold Corporation

Краткая справка:

канадская золотодобывающая компания.

Штаб-квартира — в Торонто.

Компания добывает драгоценные металлы в США, Канаде, Бразилии, России, Чили и Эквадоре. Ежегодно добывает до 1,6 млн унций золота. Kinross Gold располагает запасами высокообагащенной рудs, концентрации 0,72 грамма на тонну. Запасы золота на месторождениях компании на 31 декабря 2014 составляли 34,4 млн унций.

Доля рынка: 2,4%.

Добыча

В 2014 году Kinross Gold Corporation нарастил добычу золота на 3,8% до 2,7 млн тройских унций. С 2004 года средняя динамика добычи составляет +5,2%. Динамика представлена ниже:

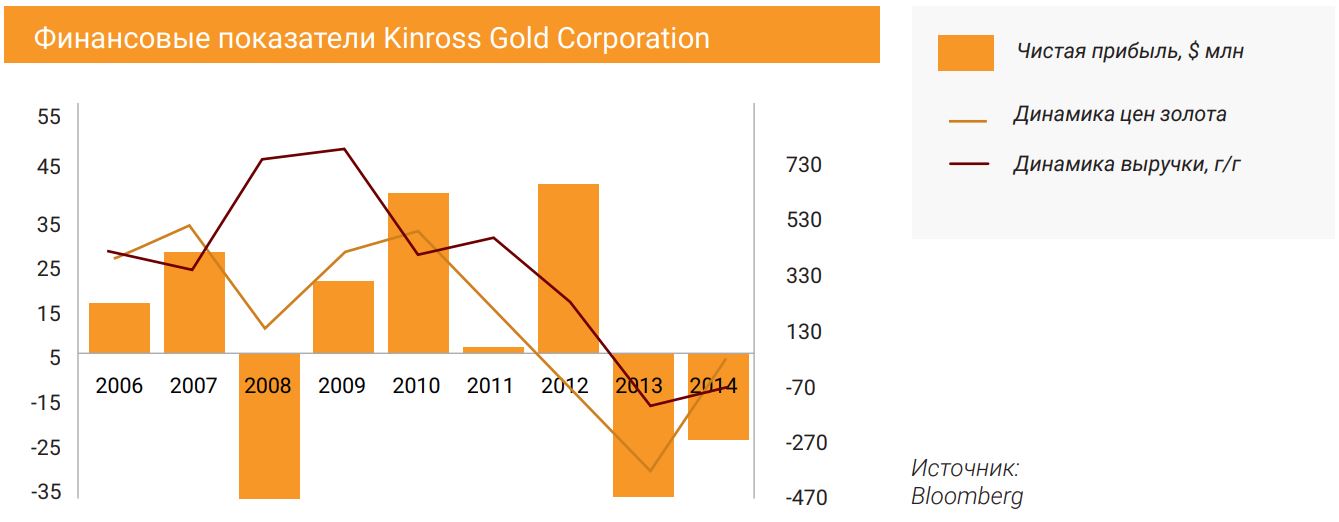

Финансовые показатели

Финансовые показатели компании неустойчивы. Проблемы с выручкой и прибылью компания начала испытывать уже в период кризиса 2008 года. Выручка устойчиво снижается с 2009 года.

Рост цен золота спровоцировал приток инвестиций в сектор и привел к резкому росту долговой нагрузки. C 2010 по 2012 год долг компании вырос с $0,5 млрд до $2,6 млрд или в 5,2 раза. Следствием такой нагрузки будет выступать необходимость продолжения активной добычи для погашения обязательств.

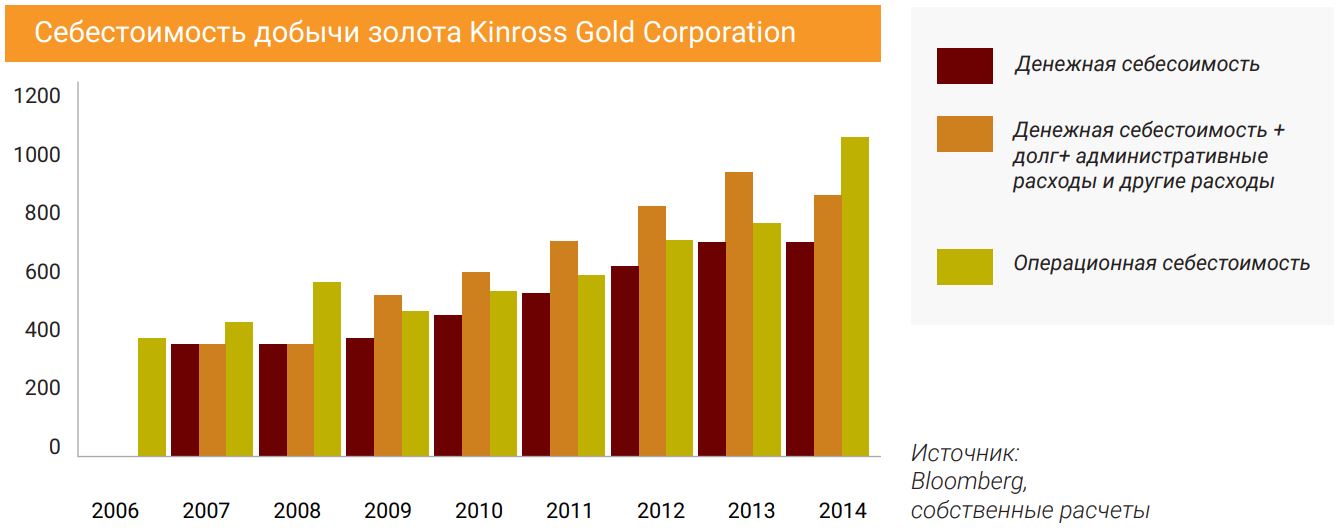

Себестоимость золота

В годовом отчете за 2014 год компания Kinross Gold указала себестоимость добычи золота по стандарту AISC – $973 за тройскую унцию (1).

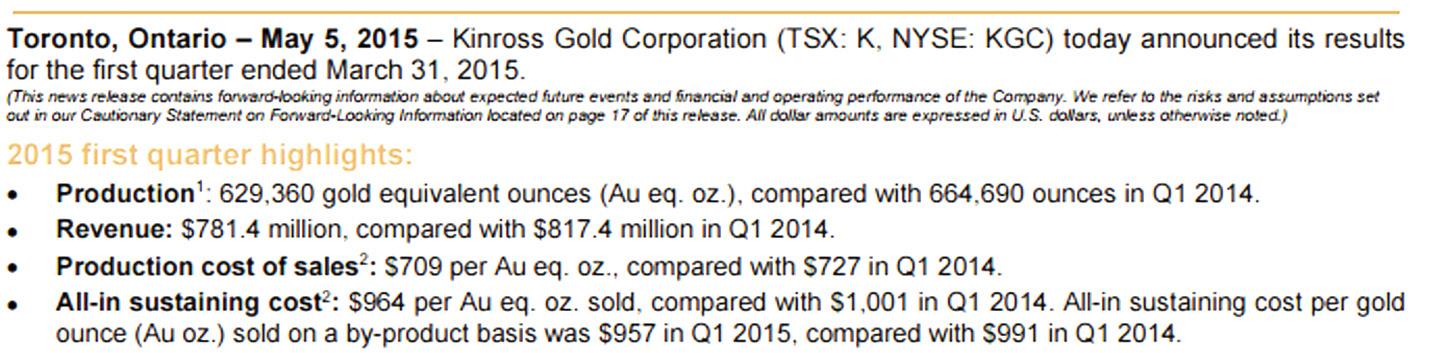

В квартальном отчете за второй квартал 2015 год компания Kinross Gold указала себестоимость добычи золота по стандарту AISC – 964 долл за тройскую унцию (2).

Операционная себестоимость для Kinross Gold в 2014 году составила $1054,0 за тройскую унцию. График приведен ниже.

Таким образом, для золотодобывающей компании Kinross Gold себестоимость добычи золота будет находиться на уровне $9601050. Себестоимость в перспективе может расти, поскольку компании придется покрывать долговую нагрузку.

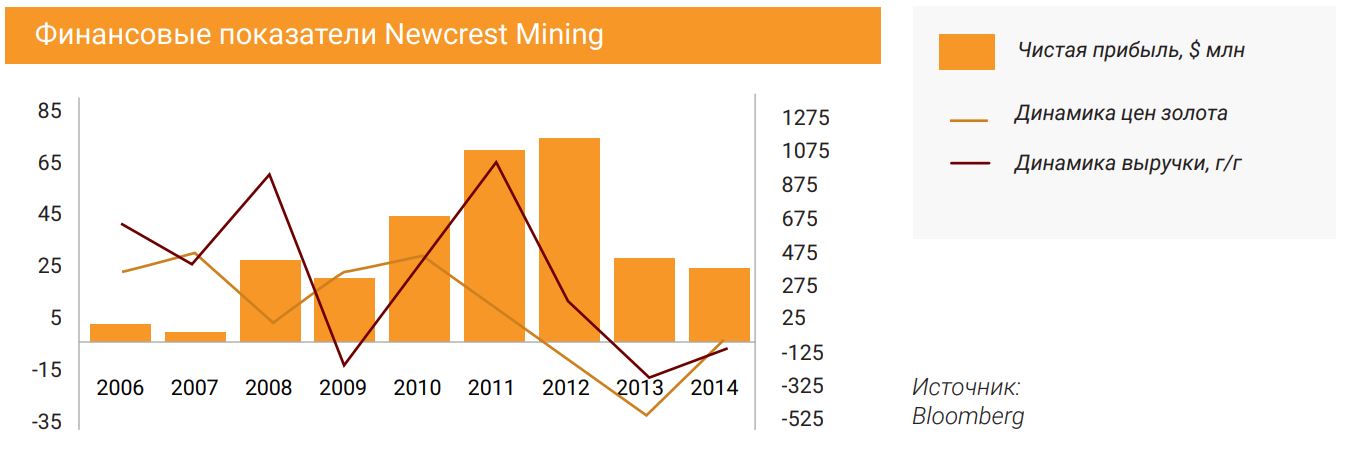

Компания Newcrest Mining

Краткая справка:

ведущая австралийская золотодобывающая компания.

Штаб-квартира — в Мельбурне.

Добывает драгоценные металлы в Австралии и Индонезии. Запасы золота на месторождениях компании на 31 декабря 2014 составляли 78 млн унций.

Доля рынка: 2,2%.

Добыча

В 2014 году Newcrest`s нарастил добычу золота на 14,3% до 2,4 млн тройских унций. С 2004 года средняя динамика добычи составляет +13,3%. График представлен ниже:

Финансовые показатели

Финансовое состояние компании достаточно устойчивое. С 2011 года выручка компании находится под давлением снижения цен на золото. При этом пиковые значения чистой прибыли пришлись на 2010-2012 год. В свою очередь, даже при текущих ценовых отметках золота, чистая прибыль находится на высоких позициях.

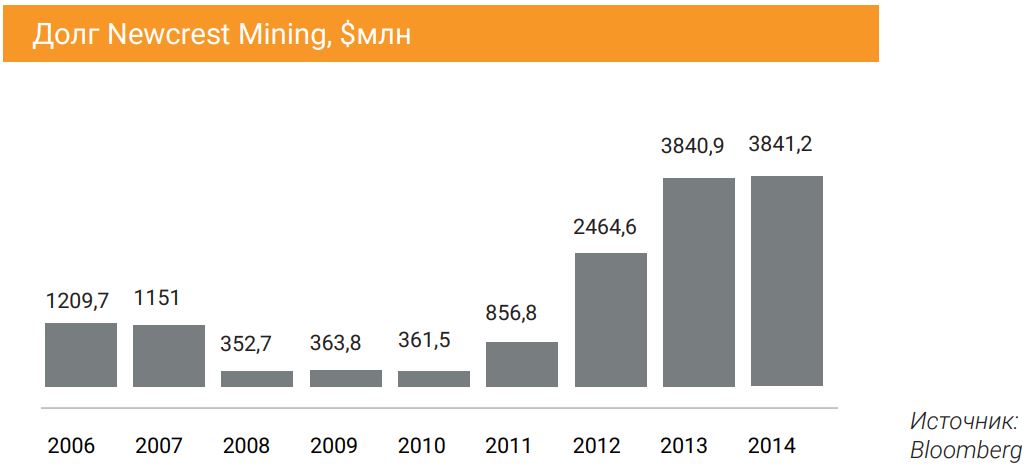

Быстрый рост цен золота спровоцировал приток инвестиций в сектор и привел к резкому росту долговой нагрузки. В частности, с 2011 по 2013 год долг компании вырос с $0,8 млрд до $3,8 млрд или в 4,7 раза. Следствием такой нагрузки будет выступать необходимость продолжения активной добычи для погашения обязательств.

Себестоимость золота

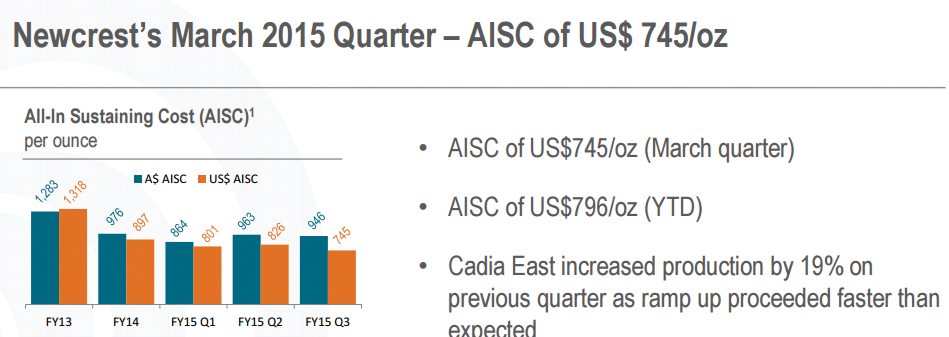

В отчете за первый квартал 2015 год компания Newcrest`s указала себестоимость добычи золота по стандарту AISC – $946 за тройскую унцию (1). В 2014 году средняя себестоимость золота по всем активам Newcrest`s составляла $976 за тройскую унцию (2).

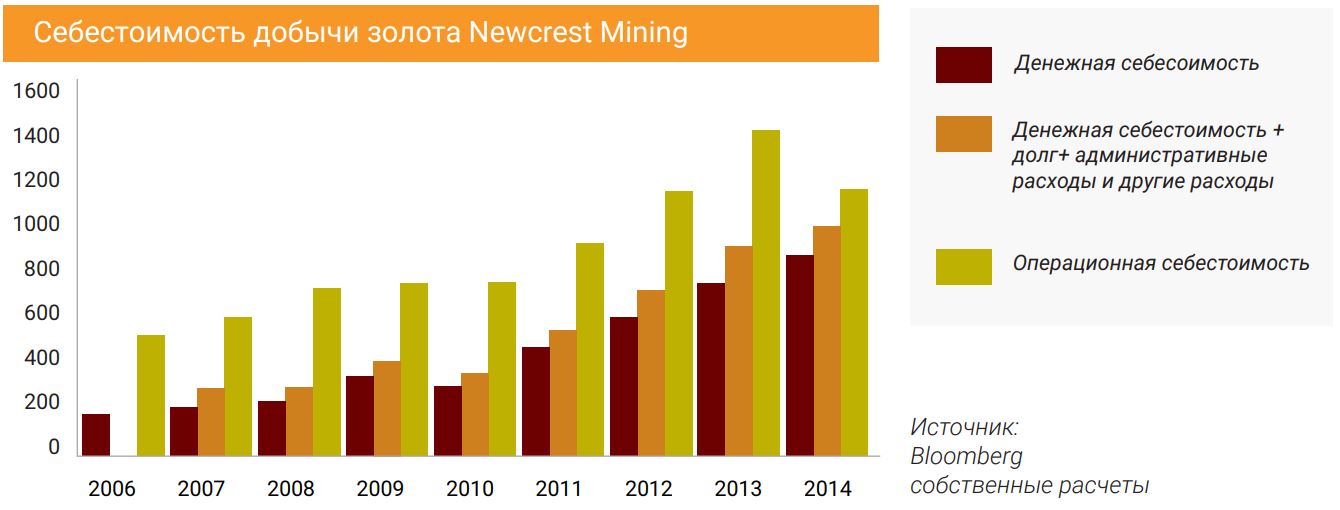

Оценим также операционную себестоимость. Для Newcrest`s в 2014 году она составила $1183,8 за тройскую унцию. График приведен ниже. Следует учитывать, что ослабление австралийского доллара будет снижать себестоимость добычи.

Таким образом, для золотодобывающей компании Newcrest`s себестоимость добычи золота будет находиться на уровне $950-1050 долл.

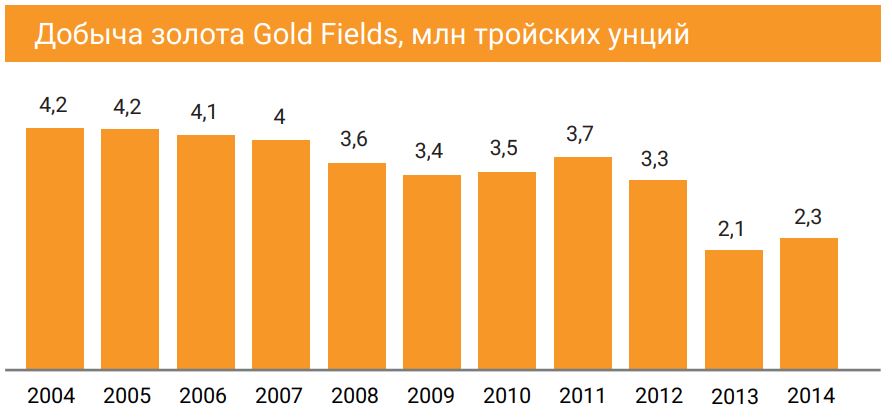

Gold Fields

Южноафриканская горнодобывающая компания. Штаб-квартира — в Йоханнесбурге. Основана в 1998 г. в рамках объединения золотодобывающих активов компаний Gold Fields of South Africa Limited и Gencor Limited. (https://www. goldfields.co.za/inv_rep_ar.php)

Резервы:

48,1 млн тройских унций.

Доля рынка: 2,1%.

Добыча:

среднегодовое снижение с 2004 года -4,9%, рост в 2014 году – +9,5%.

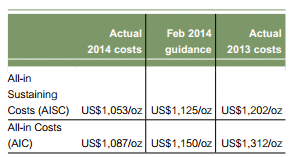

Долговая нагрузка высока. За 2010 - 2011 г.г. выросла в 1,7 раза до $1,9 млрд. Себестоимость в 2014 по методу AISC – $1053 за тройскую унцию (1).

Операционная себестоимость в 2014– $1015 за тройскую унцию. Для золотодобывающей компании Gold Field себестоимость добычи золота будет находиться на уровне $1015-1090 и в перспективе будет повышаться для покрытия долговой нагрузки.

Polyus Gold

Российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота. (http://www.polyusgold.com/)

Резервы:

65,9 млн тройских унций.

Доля рынка: 1,5%.

Добыча:

рост в 2014 году на 6,3%.

Долговая нагрузка высокая. В 2013 году выросла в 3,5 раза до $1,2 млрд. Себестоимость в 2014 по методу AISC – $825 (1) за тройскую унцию.

Операционная себестоимость в 2014 – $710 за тройскую унцию. С учетом неоперационных расходов – $1232 за тройскую унцию. Денежная себестоимость: $585 за тройскую унцию.

Для золотодобывающей компании Polyus Gold себестоимость добычи золота будет находиться на уровне $820-900. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

Sibanye Gold

Крупнейшая Южноафриканская золотодобывающая компания, проводящая добычу в Witwatersrand Basin. (www.sibanyegold.co.za)

Резервы:

28,4 млн тройских унций.

Доля рынка: 1,5%.

Добыча:

Добыча в 2014 году выросла на 14,3%.

Себестоимость в 2014 по методу AISC – $1071 (1) за тройскую унцию.

Себестоимость в 1 квартале 2015 по методу AISC – $1242 за тройскую унцию. Операционная себестоимость в 2014 – $953 за тройскую унцию. С учетом неоперационных расходов – $1030. Денежная себестоимость: $844,3 за тройскую унцию. Для золотодобывающей компании Sibanye Gold себестоимость добычи золота в 2015 году будет находиться на уровне $1030-1200. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

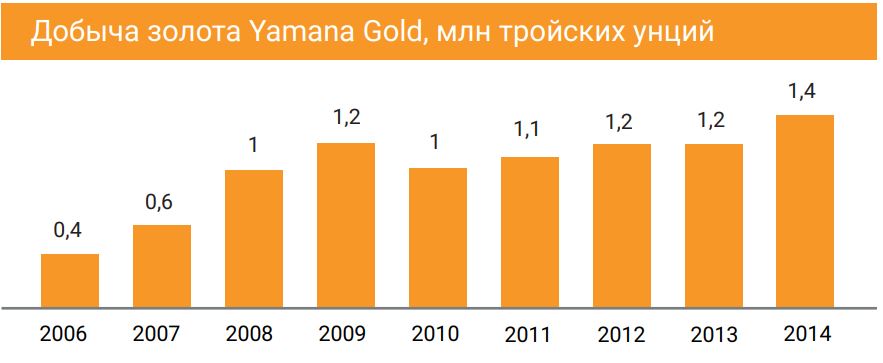

Yamana Gold

Канадская золотодобывающая компания. Штаб-квартира находится в Торонто. Деятельность сосредоточена в основном в Южной и Центральной Америке (http://www.yamana.com/)

Резервы: 19,6 млн тройских унций.

Доля рынка: 1,3%.

Добыча: рост в 2014 году на 16,7%.

Долговая нагрузка: высокая, рост в 2012-2014 годах 2,6 раза до 2,0 млрд долл.

Себестоимость в 2014 по методу AISC – $899 (1) за тройскую унцию.

Себестоимость 1й квартал 2015 по методу AISC – 896долл (2) за тройскую унцию.

Операционная себестоимость в 2014 – $1106 за тройскую унцию. Денежная себестоимость: $482 за тройскую унцию. Таким образом, для золотодобывающей компании Yamana Gold себестоимость добычи золота будет находиться на уровне $900-1100. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

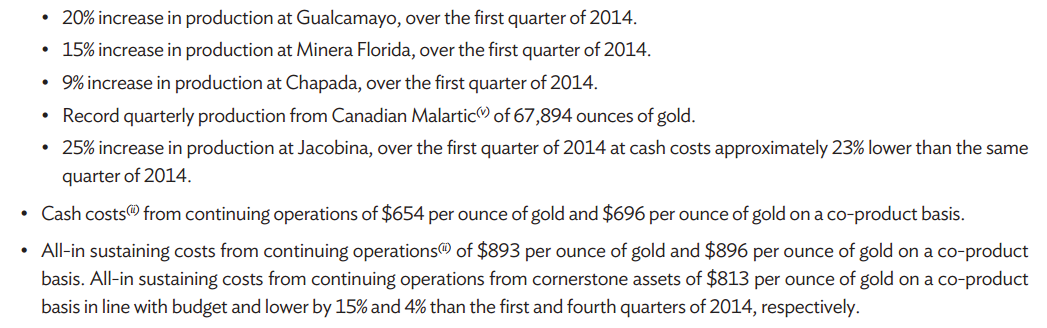

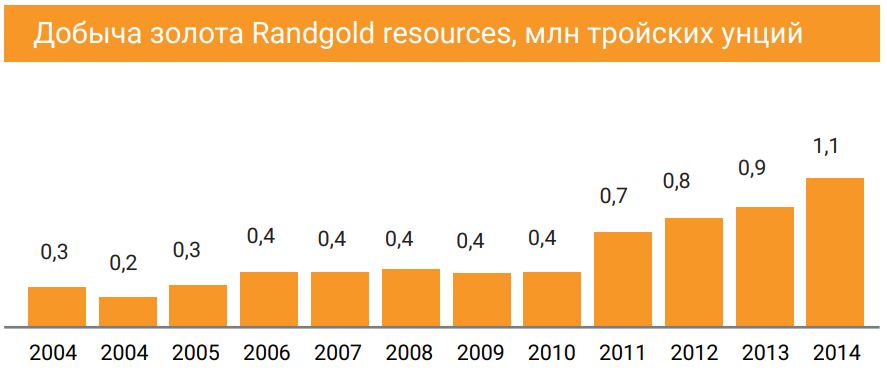

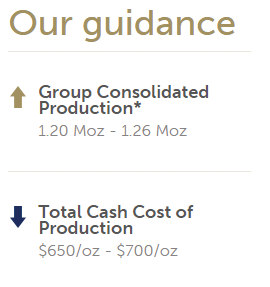

Randgold resources

Золотодобывающая компания, зарегистрирована в Хейлер, Джерси, Норманнские острова. Генеральный офис в Лондоне, административные функции – Йоханнесбург. Добыча проводиться в Мали, Кот-д‘Ивуар, Конго (http://reports.randgoldresources.com/)

Резервы: 15 млн тройских унций.

Доля рынка: 1,0%.

Добыча: среднегодовой рост с 2004 года на 15,8%, рост в 2014 году на 22,2%.

Уровень долга: низкий $2,8млн.

Себестоимость в 1квартале 2015 – $700 за тройскую унцию.

Операционная себестоимость в 2014 – $741 за унцию. Денежная себестоимость: $698. Таким образом, для золотодобывающей компании Randgold resources себестоимость добычи золота будет находиться на уровне $700-750. Для покрытия долговой нагрузки себестоимость в перспективе будет повышаться.

Сводные данные по исследуемым компаниям

Выводы:

Средняя себестоимость добычи золота составляет $950 за тройскую унцию, что предполагает сохранение маржинальности золотодобывающего бизнеса и возможность относительного безболезненного снижения котировок золота на более чем 12% с $1090 за тройскую унцию.

Средняя себестоимость для малых непубличных компаний и приисков может быть ниже на 25% ввиду меньшего уровня разработки, административных затрат и регулирования.

Компании имеют высокую долговую нагрузку, особенно в группе лидеров. С учетом необходимости обслуживания и погашения долга, золотодобывающие компании будут вынуждены сохранять уровень добычи. Более того, ввиду широкой диверсификации компаний и отсутствия монополий отсутствует возможность достижения договоренностей по снижению добычи для стабилизации цен.

Золотовалютные резервы

Золотовалютные резервы (ЗВР) - это высоколиквидные активы, находящиеся под контролем государственных органов денежно-кредитного регулирования. Состоят из средств в иностранной валюте, специальных прав заимствования, резервной позиции в МВФ и монетарного золота (т.е. стандартных золотых слитков, монет, изготовленных из золота с пробой металла не ниже 995/1000, находящихся в хранилище или в пути, а также на ответственном хранении, в том числе и за границей). Именно последняя составляющая и является предметом нашего интереса.

Золотой резерв — запас золота, находящийся в ведении центрального банка и/или министерства финансов страны. В современных условиях в мире действуют три модели, которые определяют распределение и распоряжение ЗВР. Первая: ЗВР находятся в собственности Министерства финансов или Казначейства. В этой ситуации Центробанк выполняет лишь технические функции, а все ключевые решения принимаются «собственником». Подобная схема работает, например, в Великобритании. Вторая: ЗВР находятся в собственности Центрального банка страны. Он является распорядителем данных запасов и принимает решение по структуре резервов. Такая модель действует в Германии и Франции. Третья: смешанные модели по распоряжению и владению золотовалютными резервами. Они приняты в России, Японии и США.

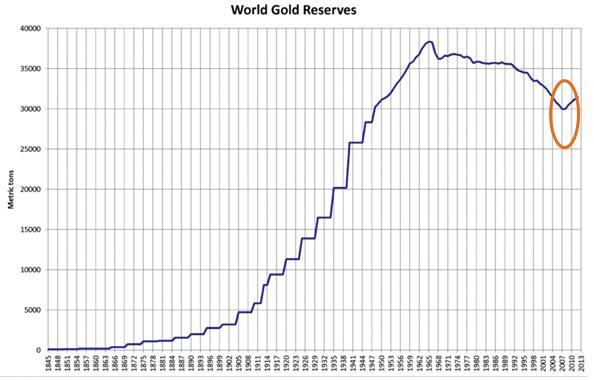

Золотой запас, который является неотъемлемой частью ЗВР, не только играет роль антикризисного резерва, но и в случае необходимости используется для стабилизации курса национальной валюты. К тому же не следует забывать о том, что в любой момент драгоценный металл можно использовать в качестве средства платежа. Поэтому, чем выше запасы золота, тем выше степень экономической независимости. Именно этот факт, пожалуй, и является одним из основных катализаторов тенденции к увеличению доли золота в резервах. Как видно на графике, прирост возобновился с 2007 года и ускорился после начала мирового кризиса в 2008 году.

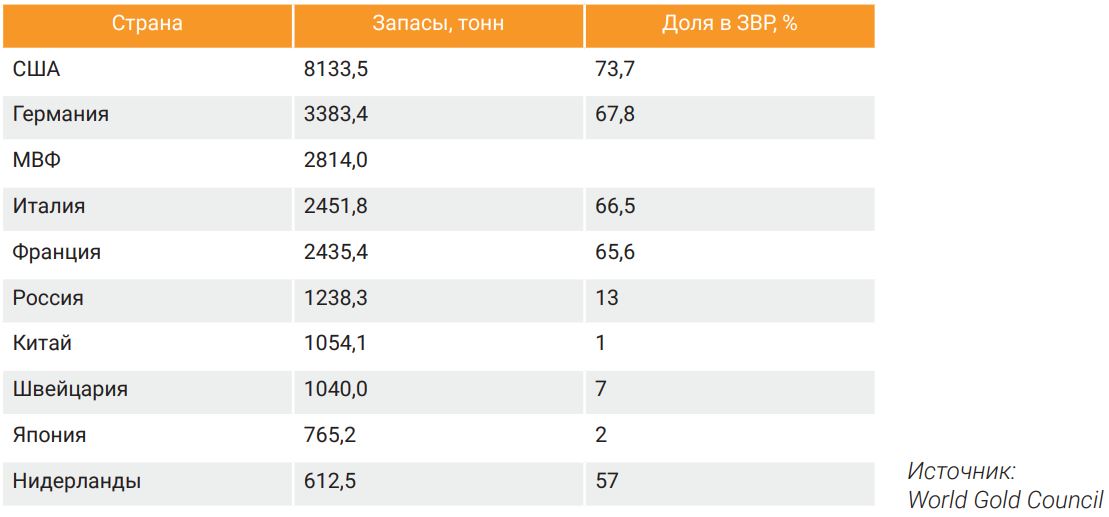

По состоянию на конец 1 квартала 2015 года, десятка стран с наибольшим объемом золота в резервах в абсолютном выражении выглядит следующим образом:

Но это всего лишь официальные цифры. Некоторые государства (как, например, Китай) стремятся скрыть истинную величину этого показателя. Действительно, Китай в течение 6 лет не открывал информацию о своем золотом запасе, но 20 июля 2015 года Поднебесная, впервые с 2009 года огласила эти данные. Согласно опубликованным цифрам, они составили 1658 тонн (т.е. за 6 лет прирост составил 57%). Вполне возможно, что теперь Китай потеснит Россию с 6 места.

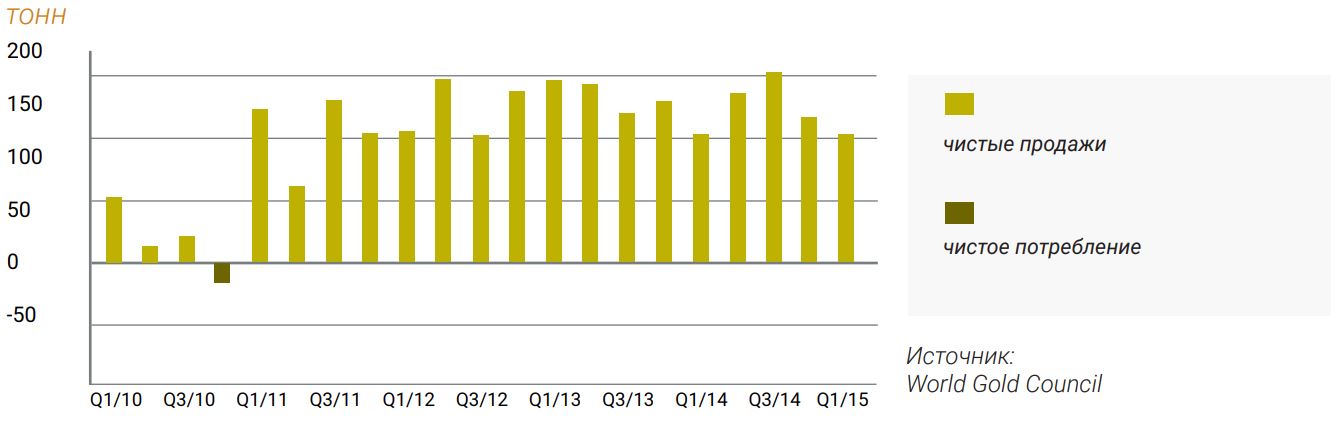

В целом, по данным Всемирного Совета по Золоту (WGC) в резервах хранится 31977,6 тонн желтого металла, но пока это существенно ниже исторического максимума на уровне 38000 тонн, отмеченного в 1965 году. Учитывая тенденцию последних восьми лет, можно полагать, что спрос на золото с целью увеличения его доли в ЗВР будет оставаться достаточно стабильным, тем более что пока говорить о завершении мирового кризиса несколько преждевременно. Подобное предположение подтверждается еще и тем, что с 1 квартала 2011 года Центробанки выступают в роли нетто-покупателей (т.е. спрос с их стороны превышает предложение). В последние 4 года чистые покупки удерживались преимущественно в пределах диапазона 100 – 175 тонн со средним значением в районе 132.

Основным фактором накопления золотого запаса по-прежнему остается диверсификация. Золото Центробанки рассматривают в качестве инструмента хеджирования от существенных колебаний курсов резервных валют. Причем в довольно высокой степени спрос может поддерживаться именно странами с развивающимися рынками. В частности, ЦБ РФ заявил о намерении увеличить долю драгоценного металла до 18%, а это сулит покупку около 480 тонн золота. К тому же, если обратиться к истории, в период Великой Депрессии в США (с 1929 по 1933 год) прирост золотого запаса составил около 18%, а с 2007 года он увеличился всего на 6,5%. Поэтому пока потенциал для роста сохраняется.

Золотое соотношение

Любой товар может быть выражен как в денежном, так и в товарном эквиваленте. Данное соотношение больше похоже на традиционный товарообмен. Ранее золото и выступало одним из таких товаров. Более того, если рассматривать золото как инструмент хеджирования инфляционных рисков, то изучение соотношения разных товаров через золотой стандарт выступает способом оценки реальной стоимости.

Посмотрим, как себя ведет золото по отношению к ключевым товарам – аналогам: серебру и платине, промышленным металлам – меди, к энергоносителям – нефти марки Brent и фондовым индексам – индексу Dow Jones. При этом само по себе такое соотношение не будет давать однозначного ответа на вопрос, переоценен актив или недооценен, однако будет давать ориентир стоимости золота относительно цены другого товара. Основным моментом, который позволяет проводить оценку таких соотношений – коэффициентов, является достаточно ограниченный диапазон колебаний. В данном контексте дополнительным сигналом к покупке/продаже является нахождение расчетной величины вблизи крайних уровней диапазона.

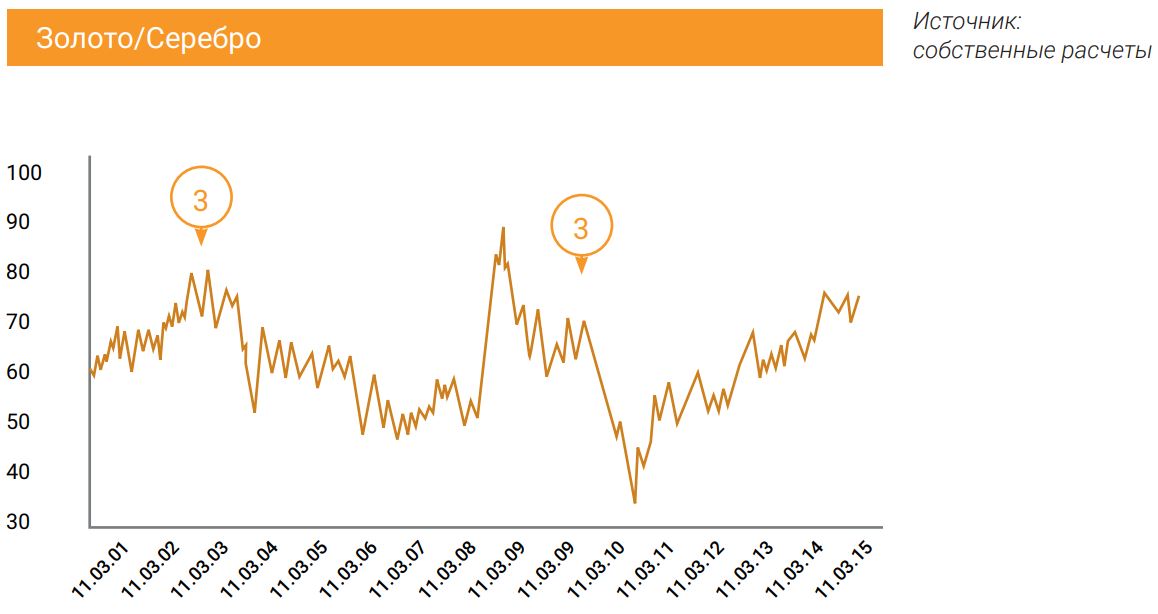

Золото/серебро

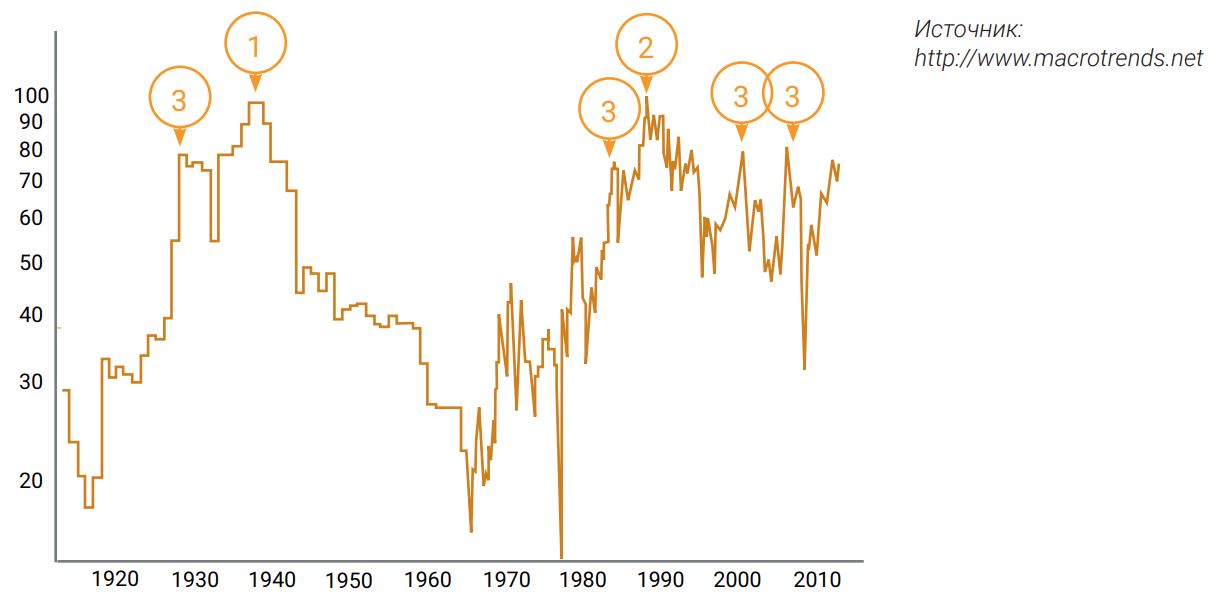

Соотношение золото/серебро является классическим. Вопервых, оба металла являются драгоценными и имеют зоны промышленного применения. Во-вторых, данное соотношение является основным в группе и самым популярным среди инвестиционных банков и компаний, наравне с нефтяным Brent/WTI.

В 1940 году соотношение этих драгметаллов достигло пика на уровне 97 (1). В 1990 максимум был «переписан» на отметке 100 (2). Это значит, что за одну тройскую унцию золота давали 100 тройских унций серебра. Достижение соотношением этого уровня свидетельствует о переоцененности золота. Интересной с точки зрения переоцененности также является зона 70-80 (3). В данном диапазоне золото к серебру находилось не так часто – 7 раз за весь период наблюдения. Среднее значение коэффициента находится вблизи 50. За последние полстолетия оно выросло до 55. А с начала 2000 – х достигло уровня 61.

Золото/платина

Соотношение золото/платина не так популярно в инвестиционной среде. Однако также встречается. Платина тоже относится к категории драгоценных металлов, однако активной торговли по инструменту нет, что в итоге снижает его инвестиционную привлекательность.

Соотношение золото/платина за последние 15 лет представлено на графике.

В новейшей истории минимумом является уровень 0,425 (1). Среднее соотношение с 2001 года составляет 0,71.

Максимальные уровни отмечались в 2012-2013 годах, при которых золото в стоимости превысило платину на 15%. Тогда коэффициент золото/платина составил 1,15 (2). Данное соотношение свидетельствовало о переоцененности золота относительно платины.

На текущий момент соотношение находится вблизи уровня 1,127. Эта отметка не только выше среднего значения последних почти 15 лет (0,71), но и находится в непосредственной близости к исторических максимумам коэффициента. Учитывая действующие тенденции, текущее соотношение позволяет утверждать, что для золота сохраняется возможность для снижения.

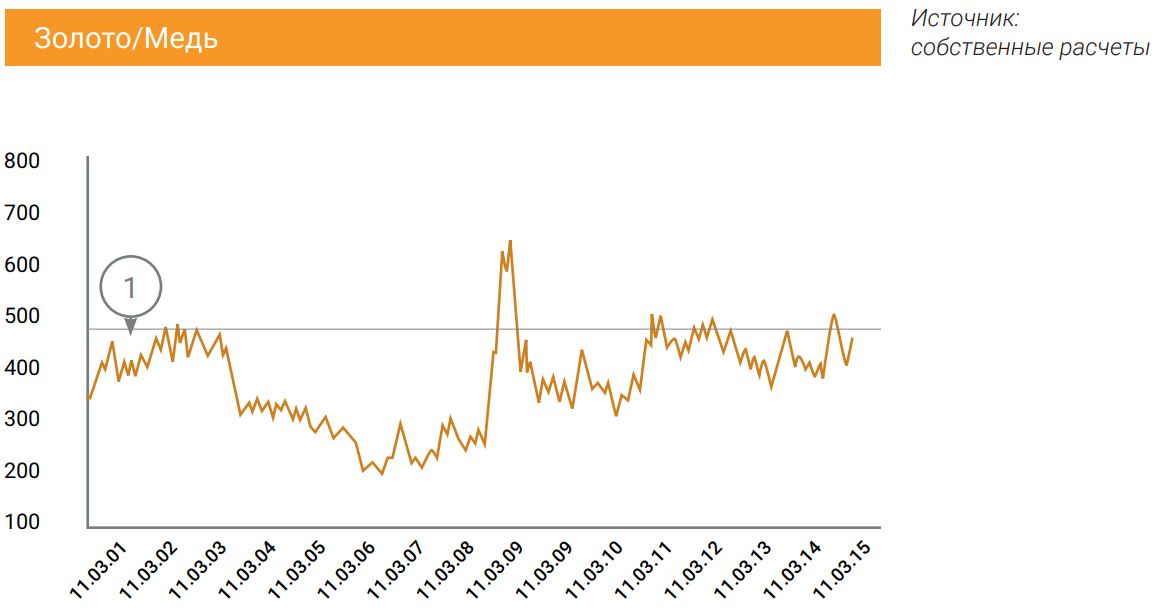

Золото/медь

Соотношение золото/медь не относится к стандартным. Однако данные металлы объединяет процесс добычи. Так, при извлечении золота шахтным способом обычно добывается и медь.

Медь как промышленный металл активно используется в электронике, приборо- и машиностроении. Исторически соотношение золото/медь выглядело следующим образом.

Как видно из графика, верхние пики коэффициента находятся выше 500 (1). Среднее значение соотношения золото/медь составляет 366. Текущее значение коэффициента зафиксировано на отметке 458. Из графика следует, что, несмотря на то, что текущие уровни существенно выше средних отметок, коэффициент все же остается ниже максимума (500). В итоге соотношение не дает достаточно информации относительно переоцененности или недооцененности металлов друг к другу.

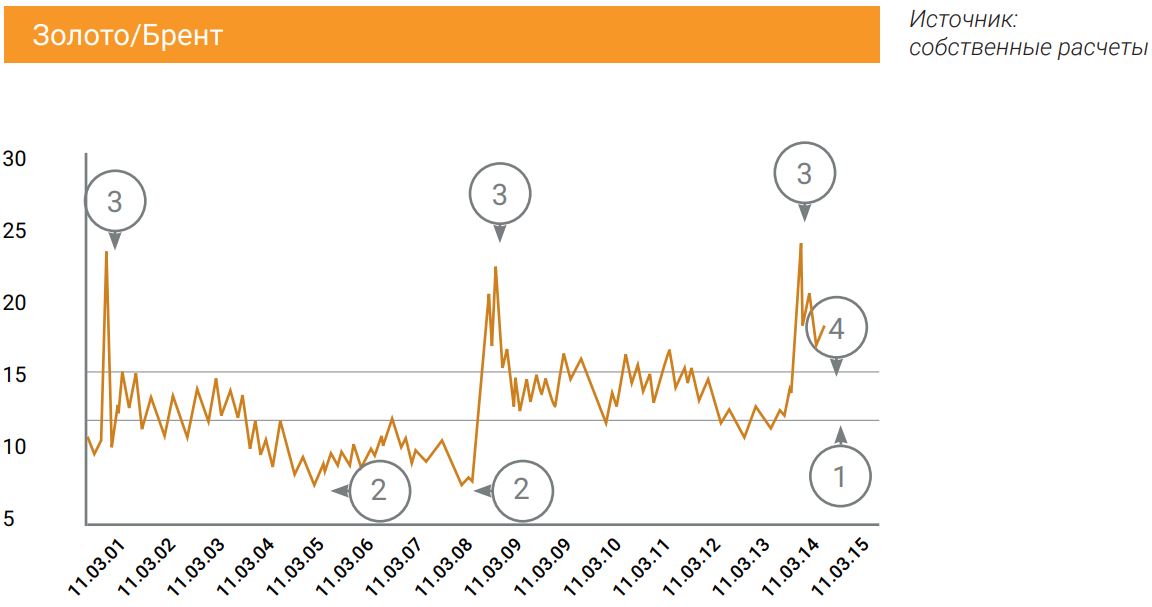

Золото/Brent

Соотношение золото/нефть часто используется для оценки стоимости черного золота. В инвестиционном сообществе существует даже теория заговора, в которой два мировых клана Ротшильдов и Рокфеллеров соревнуются в доминировании через эти два инструмента. Так, Ротшильды представляют старую Европу и контролируют золото, а Рокфеллеры представляют Америку и контролируют нефть. Эти два клана постоянно пересекаются в попытке глобального доминирования. В этой связи ударом для Ротшильдов стала отмена золотого стандарта в США и привязка нефтяных цен к доллару, что усилило позиции Рокфеллеров. Но устойчивый рост цен на желтый металл после кризиса 2008-2009, угрожающего доллару как резервной валюте, передал пальму первенства Ротшильдам.

В новейшей истории средним соотношением золото/Brent является 12,57 (1). Исторически диапазон торговли ограничен уровнями 6,5-26,5. Когда соотношение находится вблизи нижней границы диапазона 6,5 (2), нефть становиться дорогой относительно золота. Когда соотношение смещается к верхней границе диапазона (26,5), можно констатировать дороговизну золота относительно нефти.

На сегодняшний день коэффициент находится на уровне 19,8, что выше не только среднего исторического уровня, но и уровня среднеквадратичного отклонения (4). Это свидетельствует о текущей переоцененности золота относительно нефти. С учетом присутствия факторов давления на нефтяные цены, можно констатировать наличие возможности для снижения котировок золота.

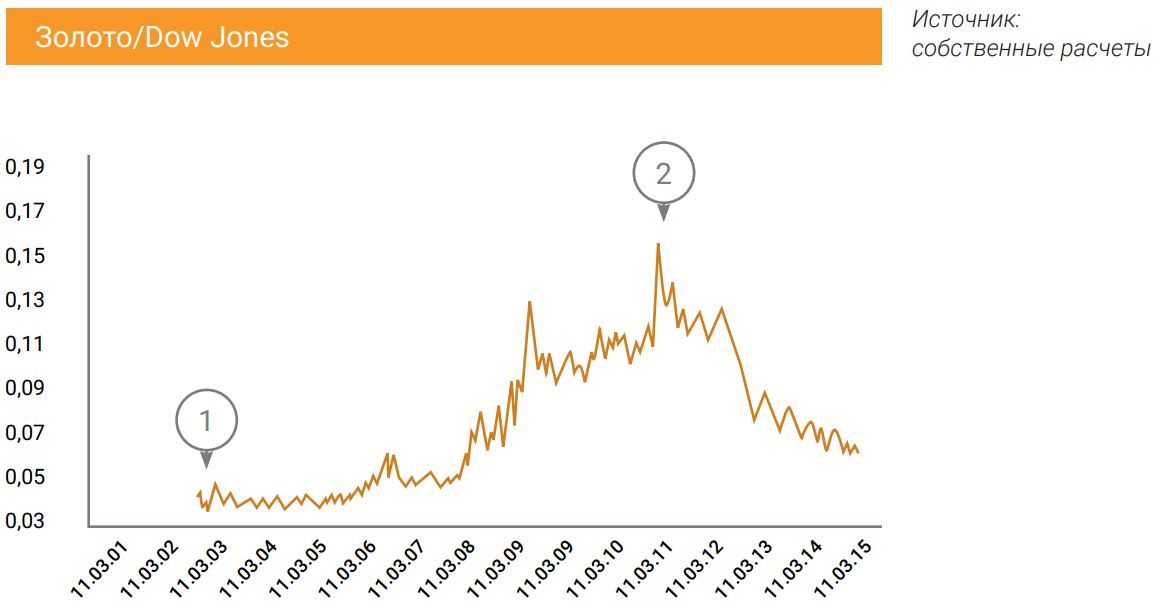

Золото/ Dow Jones

Соотношение Золото/индекс Dow Jones используется для оценки фондового рынка, выраженной в золотом эквиваленте. Данный показатель дает ориентиры возможной перегретости рынка акций США.

В новейшей истории данное соотношение установило минимум в 2003 году на отметке 0,037 (1). Максимум был достигнут в августе 2011 года на уровне 0,171 (2). После достижения данного пика золото снижается, в то время как фондовый рынок под влиянием стимулирующих мер ФРС США сохраняет восходящую тенденцию.

Представленный график свидетельствует о прохождении пика фондового рынка в золотом эквиваленте в 2011 году. Выраженного сигнала о недооцененности золота относительно индекса нет.

Тем не менее, по большинству рассмотренных соотношений золото находится в переоцененной позиции, что можно интерпретировать как потенциал для снижения.

Фактор CША

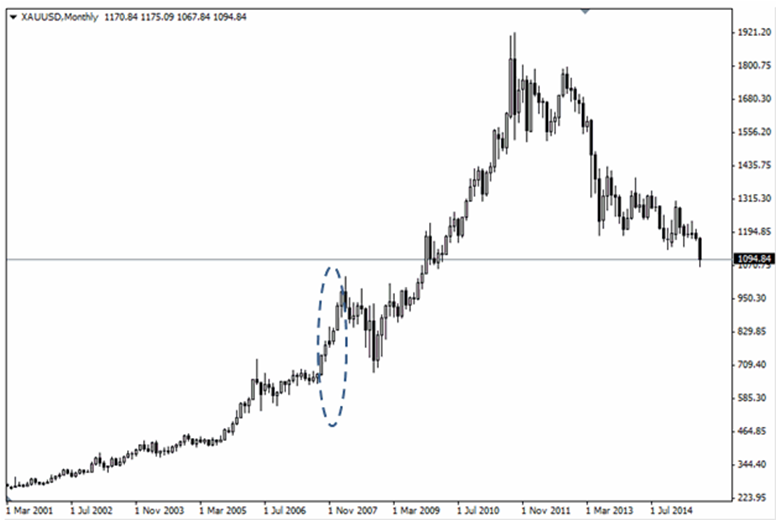

В последнее время все чаще в качестве объяснения негативной динамики золота выступают ожидания по изменению монетарной политики США. После того как в октябре 2014 года американский регулятор свернул полностью программу количественного смягчения, рынок начал закладываться на возможное начало цикла повышения ставки. В последнее время все чаще появляются слухи о начале ужесточения уже в сентябре 2015 года. Ну а если и не осенью, то уж в декабре точно.

Но, если обратить внимание на график, то гипотеза о падении золота на фоне ожиданий повышения ставки ФРС США развеивается как дым. За последние 23 года ФРС США трижды проводил ужесточение. Но при этом, как бы парадоксально сейчас это не звучало, золото дважды «проигнорировало» решение американского регулятора, оставаясь в пределах установившегося диапазона, а в период июнь 2004 – июнь 2006 продемонстрировало рост на 55,84%.

Следовательно, причиной являются, скорее, не ожидания по монетарной политике, а что-то другое. Если принять во внимание тот факт, что золото номинируется в долларах, то на его динамику во многом может влиять ситуация в экономике США.

На графике отчетливо видно, что в период 1994 -1995 г.г. темпы роста экономики США демонстрировали неоднозначную динамику. Рост довольно быстро сменился падением. В 2000 – 2001 показатель также оставался в пределах неширокого диапазона. А вот в 2004 – 2006 гг. экономика Штатов демонстрировала замедление темпов роста, что и привело к перепозиционированию, в том числе и в пользу золота. В текущих условиях рынок достаточно чутко реагирует именно на отчеты из США, которые в последнее время демонстрируют неплохую динамику, что способствует укреплению доллара. Наиболее авторитетные опережающие индикаторы (индекс опережающих индикаторов, индекс потребительского доверия и компонент промышленного PMI «Новые заказы») указывают на то, что рост экономики США продолжится, как минимум, в ближайшие 3-6 месяцев. Позитивная динамика наблюдается и на рынке труда, где экономика создает более 200 тысяч рабочих мест ежемесячно, начиная с апреля 2014 года. Темпы роста ВВП в 1 квартале 2015 года составили 2,9% против 2,4% в 4 кв. 2014. Все это значит, что доллар может сохранять свою позитивную динамику, оказывая давление на номинированные а нем активы.

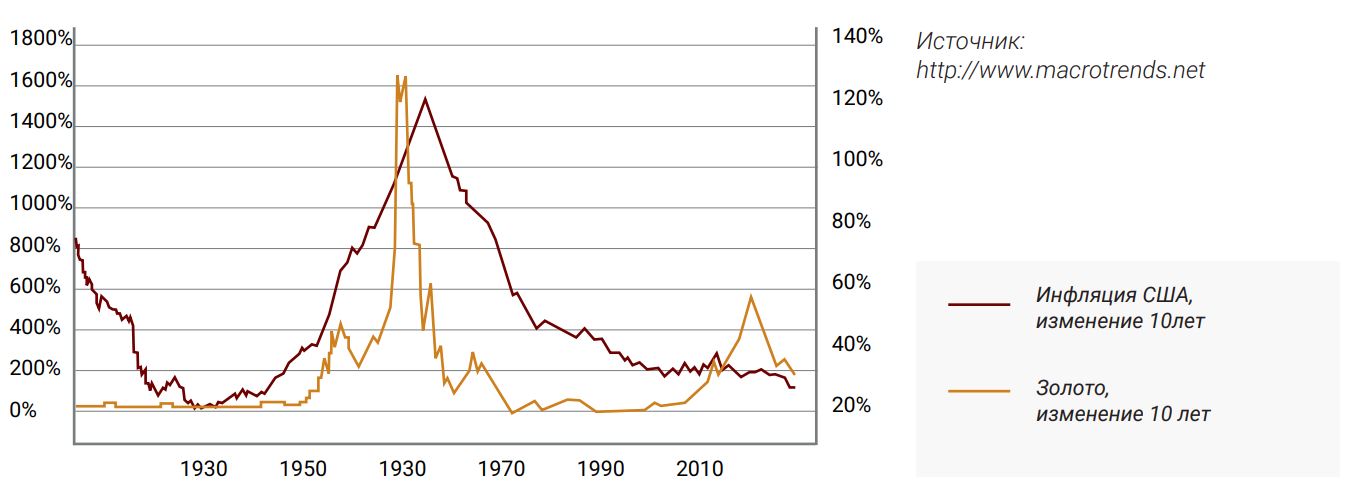

Кроме того, текущее падение золота обусловлено и снижающимся с ноября 2011 года уровнем 10-летней инфляции.

График является подтверждением тому, что в периоды ценовых шоков золото демонстрирует уверенный рост в связи с его использованием в качестве инструмента хеджирования инфляционных рисков. Если обратиться к истории, то в 70 – 80 г.г. прошлого столетия причиной резкого усиления инфляции стал первый нефтяной шок, спровоцированный странами ОПЕК. После того как картель снизил объемы добычи, цена на нефть подскочила на 67% (с 3 до 5 долларов), а в 1974 году баррель стоил уже 12 долларов, т.е общий рост составил 300%. Прибавить к этому экономический кризис 1973 года, начавшийся в Штатах — и рост золота до уровня 850 долларов от отметки 74,2 к 1980 году выглядит вполне закономерным. Но на текущем этапе подобных шоков не ожидается. Только за последний год цены на «черное золото» просели на 53%. Учитывая довольно высокую долю энергетических активов в чистой инфляции, это дает основания полагать, что резкого роста цен в ближайшие 4 – 6 месяцев не произойдет. НО! Нельзя со счетов сбрасывать еще один фактор. Мировой финансовый кризис привел к тому, что помимо снижения ключевых ставок, национальные регуляторы стран - экономических лидеров включили печатные станки. Центробанки США, Великобритании, Японии, еврозоны проводили или проводят программу количественного смягчения, что способствует увеличению глобальной денежной массы. Следовательно, накапливается громадный инфляционный потенциал, который в один момент может реализоваться: поток новых денег, входящий на рынок, будет бороться за ограниченный объем реальных активов! Вряд ли это произойдет в ближайшие полгода, но сани готовить, как известно, надо летом.

Золото как защита от геополитических и финансовых рисков

Золото традиционно считается безопасным (защитным) активом. В качестве такового драгоценный металл используется и в периоды финансового кризиса, и во времена усиления геополитической нестабильности. Посмотрим на график золота.

С марта 2001 года драгоценный металл демонстрирует восходящую тенденцию. В частности, за 3 недели сентября котировки золота выросли на 6,95%, и спровоцировали это трагические события в США, а именно террористическая атака на башни-близнецы. А в 2003 году рост ускорился, чему способствовало начало Иракской войны. Сообщения о новых волнах эскалации конфликта только усиливали интерес к безопасному активу. Например, в периоды усиления напряженности в отношениях США с Ираном и Ираком в 2007 и 2008 годах. За 6 месяцев золото выросло в цене на 44,7%. Правда, в 2008 году к геополитическим проблемам присоединились проблемы финансовые. Мир оказался в ловушке нового кризиса, который начался в США, а в 2010 году еврозону захлестнул европейский долговой кризис. Сначала он охватил периферийные страны Евросоюза (Греция, Ирландия, Португалия), а затем распространился практически на всю зону евро. Надо отметить, что Греция пострадала больше других. Несмотря на все усилия, страна так и не смогла сократить долг. И сага продолжается. 1 июля 2015 года Греция допустила дефолт, не выплатив по своим обязательствам перед МВФ, и появились даже разговоры о вероятности выхода ее из состава еврозоны. Но к текущему моменту ситуация постепенно разрешается, что позволяет сохранить целостность монетарного блока.

Кроме того, в июле были достигнуты договоренности по иранской ядерной программе, что снизило риски геополитической напряженности. Ситуация в Украине сильного влияния на динамику золота не оказала. Но и тут время от времени появляются позитивные новости, что позволяет ждать скорого разрешения конфликтной ситуации. На фоне относительного затишья как на финансовом, так и на геополитическом фронтах, ждать роста интереса к «убежищам» не приходится. Хотя фактор геополитики слабо прогнозируем и может выйти на сцену в любой момент. В частности, угроза может исходить от ИГИЛ.

Формат торговли золотом

В современном мире продается и покупается не только физическое золото. Широкое распространение торговли фьючерсами и опционами привело к росту торговли так называемым «бумажным» золотом.

Если говорить о рынке физического золота, то наибольший объем операций приходится на Лондон и Цюрих. Первоначально преобладающая часть торговли золотом приходилась на Лондон. Координирующим центром на этом рынке является Лондонская ассоциация рынка золота. Важная роль принадлежит Банку Англии, который контролирует оптовый рынок слиткового золота. В Лондоне дважды в день проводится процедура «фиксинга», т.е. устанавливается ориентировочная цена, с учетом которой осуществляются фактические сделки. Происходит это в 10:30 и 15:00. Цена лондонского фиксинга мгновенно передается по средствам связи в прочие центры торговли золотом, публикуется в средствах массовой информации и служит основой формирования цен на других рынках. Вторым по величине в торговле физическим золотом является Цюрих. Основное преимущество этого рынка заключается в особенности его структуры. Дело в том, что он состоит из пула крупнейших банков универсального типа, занимающихся всеми видами банковских операций. В отличие от Лондона, где участники рынка выступают в качестве брокеров, члены цюрихского пула проводят операции с золотом за свой счет, играя роль гигантских дилеров. А это значит, что их прибыль формируется не за счет комиссионных, а на фоне разницы в ценах покупки и продажи. Естественно, что для золотодобытчиков проще и выгоднее продавать металл напрямую членам пула, нежели через посредников. Помимо этого, в Швейцарии лучше развит розничный рынок, откуда мелкие слитки и монеты попадают в различные уголки света.

Рынок «бумажного золота» получил свое развитие с конца 80-х годов прошлого столетия. Наибольшее распространение он получил в Нью-Йорке. Характеризуется он большим объемом сделок, что обусловлено участием в торгах хедж-фондов. Именно на рынке безналичного металла происходит основной объем сделок по золоту. Оборот этого сегмента существенно выше оборотов COMEX и TOCOM, а емкость не ограничена объемом реально доступного физического золота. Такую популярность обуславливает тот факт, что в этом сегменте рынка нет необходимости торговать только стандартизированными контрактами, что позволяет максимально учитывать запросы и пожелания отдельного клиента. К тому же, он недостаточно прозрачен.

Фактически, банки и хедж-фонды используют рынок «бумажного золота» для получения прибыли. Учитывая большое число крупных игроков и высокую степень непрозрачности рынка, можно говорить о том, что котировками драгоценных металлов, по сути, можно манипулировать, продавая большое число контрактов, не обеспеченных физическим золотом, поскольку хедж-фонды чаще всего не требуют реальной поставки. В подобной ситуации можно говорить о том, что физический спрос и предложение крайне слабо влияют на цену. И текущее падение золота не что иное, как результат спекуляций «бумажным золотом».

Сценарии событий и аргументы

Выводы: возможные сценарии

На основании проведенного исследования можно предположить, что в перспективе 3 – 6 месяцев золото продолжит демонстрировать снижение с ориентировочной целью в районе уровня 950 – 970 долларов за тройскую унцию.

В пользу такого исхода свидетельствуют следующие факторы:

- Вероятное снижение спроса на драгоценный металл в связи с замедлением экономик крупнейших потребителей золота.

- Сохранение предложения на уровнях, близких к текущему. Как показали данные, у добывающих компаний еще есть запас прочности, поскольку средняя себестоимость составляет около 950 долларов, при этом компании имеют высокую долговую нагрузку, что будет вынуждать их сохранять объемы добычи.

- Переоцененность золота по отношению к большинству рассмотренных ключевых товаров: серебру, платине, нефти марки Brent.

- Низкий уровень глобальной инфляции.

- Укрепление доллара на фоне стабильного состояния экономики США и ожидающегося повышения ставки американским регулятором.

- Относительно низкий уровень геополитических рисков.

- Спекулятивный фактор.

Тем не менее, в области 950 – 970 долларов за тройскую унцию имеет смысл рассматривать возможность долгосрочного инвестирования в покупку золота с целью на уровне 1200 долларов за унцию. Вот почему:

- Ценовое давление в перспективе 6 – 12 месяцев может начать рост, что потребует хеджирования инфляционных рисков. Во многом, этому будет способствовать мягкая монетарная политика, которую в настоящее время проводит большое число Центробанков мира. К тому же, не исключено возобновления роста цен на нефть. Вряд ли основные производители согласятся в течение длительного периода времени мириться с ценами на черное золото в районе 45 – 50 долларов за баррель.

- Замедление восходящего тренда американского фондового рынка, что способно привести к перепозиционированию в пользу драгоценных металлов.

- Рост спроса со стороны Центробанков с целью увеличения доли золота в ЗВР.

- Ограниченный объем разведанных запасов золота (на текущий момент он составляет около 54000 тонн, которые при существующих объемах добычи будут выработаны в течение 17 – 18 лет), а в условиях снижения цен на желтый металл разведка и разработка новых месторождений вряд ли будет осуществляться, поскольку требует высоких капитальных затрат.

Торговые рекомендации:

В свете вышесказанного, целесообразны могут быть 2 стратегии.

- Продажи при отбое цен вниз от уровня 1100,00. Take Profit размещать на уровне 1010,00. Stop Loss – 1165,01.

- Покупки при отбое цен вверх от уровня 970,00. Take Profit размещать на уровне 1200,00. Stop Loss – 850,00.

Попробуйте

онлайн-терминал Libertex

Начать торговатьИнвестируйте в любые активы бесплатно и без рисков. Оттачивайте торговые стратегии на виртуальных $50 000.

Получайте первыми торговые сигналы, аналитику и актуальные новости!

У Forex Club Libertex есть свое дружественное сообщество трейдеров с ежедневной активностью.

Подписывайтесь на Telegram