Выборы в США 2020. Два сценария, две стратегии

Вступление

Голосование не определяет хода событий. Голосование решает, кто будет определять ход событий

Джордж Уилл (американский политический обозреватель)

2020 год уже преподнес миру много сюрпризов. На очереди президентские выборы в США, которые пройдут 3 ноября 2020. Пока президентская гонка в разгаре, попробуем разобраться, с каким багажом США пришли к выборам, какие планы у кандидатов, как изменятся США и мир после выборов. И самое главное, как будут реагировать финансовые рынки на итоги голосования и какой инвестиционный портфель лучше формировать.

Станьте клиентом Libertex и воспользуйтесь полученной информацией.

О выборах в США, инвестициях в условиях предвыборной гонки до и после голосования, в новом исследовании: «Выборы в США 2020. Два сценария – две стратегии».

Как правило, если в США президент идет на второй срок, то выборы фактически превращаются в референдум, на котором американцы дают оценку достижениям и промахам страны. Сейчас Трамп находится в незавидном положении. С одной стороны, традиционно избиратели меньше поддерживают политиков, которые были на посту во время рецессий, финансовых кризисов и природных катастроф, даже если принятые ими антикризисные меры были адекватны и эффективны. С другой стороны, доли голосующих поколений беби-бумеров и миллениалов сравнялись, а именно последние в 2016 году выходили с протестами против Трампа.

Выборы 2020 это еще и борьба республиканской и демократической партий, которые по-разному видят внутреннюю и внешнюю политику. А значит, «внешнеполитические» провалы и кредитно-денежная политика, установленная и поддерживаемая Трампом, может поменяться, изменив таким образом конфигурацию финансовых рынков.

Исследование Выборы 2020 – это не только про успехи и неудачи Трампа и его соперников, это про новый мир, его перспективы развития и финансовые возможности. После прочтения исследования, каждый читатель будет знать как и во что инвестировать в период американских выборов, а также на практике сможет распределить свои средства и принять правильные торговые решения.

Приятного и полезного чтения!

С уважением,

Академия Forex Club Libertex

P.S. Особенностью этого исследования является его интерактивное приложение, в котором каждый подписчик найдет еженедельно обновляемую информацию по выборам в США, обзор тенденций валютных и финансовых рынков, а также динамику изменения стоимости предложенных в исследовании инвестиционных портфелей.

Аналитический отдел

США – мировой гегемон

Состояние экономики

К США можно относиться по-разному. Можно любить эту страну или нет. Можно восхищаться ее демократией, а можно порицать ее. Можно ужасаться акциям протеста, которые происходят в стране, или поддерживать их. Можно соглашаться с внешней и внутренней политикой, которую проводит правительство США, или нет. Но чего однозначно нельзя не признать - это огромную роль этой страны в мировой экономике и политике.

Действительно, все, что происходит в экономике США, впоследствии распространяется на экономики других стран, словно отголоски землетрясения на близлежащие регионы. И это неудивительно, поскольку Соединенные Штаты – одна из крупнейших экономик мира.

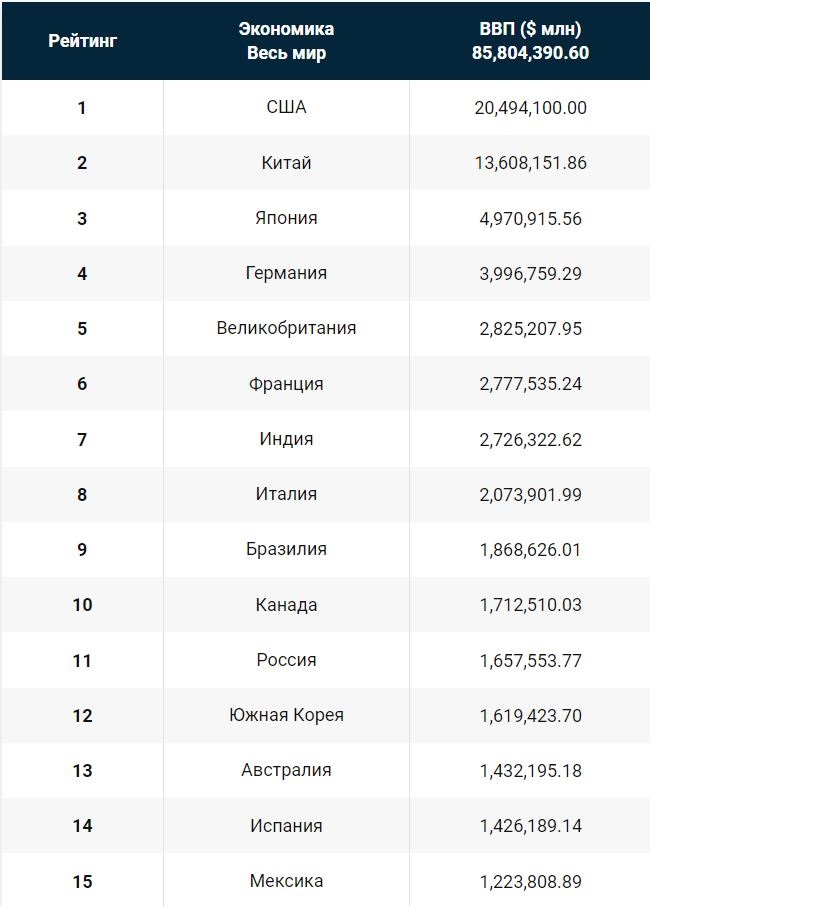

Согласно данным ООН, по объему ВВП экономика США занимает первое место в мире.

Есть еще один очень красноречивый показатель, характеризующий силу и значимость экономики США. Это Индекс глобальной конкурентоспособности, который с 2004 года публикуется в отчете Всемирного экономического форума. Global Competitiveness Report ранжирует страны в соответствии с этим индексом, который измеряет набор институтов, политик и факторов, которые определяют устойчивые текущие и среднесрочные уровни экономического процветания. Если посмотреть на данные отчета за 2019 год, то США находятся в нем на второй позиции, уступая лишь Сингапуру.

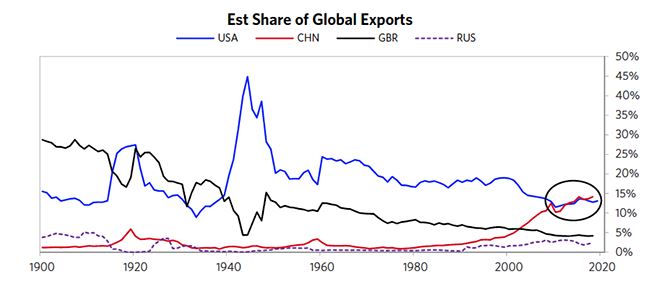

Стоит отметить, что экономика США занимает лидирующие позиции в мировом рейтинге уже более 100 лет. Ее доля в номинальном выражении составляет 20 – 25% от мирового ВВП. Однако, если посмотреть на такой показатель как ВВП по паритету покупательной способности, то США (16,14%) в 2019 году немного уступают Китаю (16,32%), занимая второе место по данным МВФ.

Экономика США очень сильно зависит от сектора услуг. На его долю приходится 78%. Промышленность составляет 21% и только 1% приходится на сельское хозяйство. Такое распределение имеет логическое объяснение. Столь невысокая доля промышленного сектора в экономике обусловлена тем, что в 80-ые годы прошлого столетия американские компании начали переводить производства в страны Азии, где стоимость рабочей силы ниже, что позволило удешевить товары. Это привело к формированию промышленных цепочек: страны Азии выступили в роли сборщиков продукции, США – в роли разработчика. С одной стороны, это дало Штатам определенные преимущества, с другой, ослабило позиции. Ведь для того, чтобы вернуть производства на территорию страны, потребуются время и немалые финансовые затраты. Да и на ценах американской продукции это скажется далеко не лучшим образом. Тем более, что на текущем этапе компании стран Азии получили большой опыт и вполне способны будут составить конкуренцию.

Итак, на первый взгляд складывается впечатление, что экономика США имеет серьезные структурные дисбалансы. Но, если это и верно, то лишь частично. Рассмотрим более подробно, на чем базируется мощь американской экономики. Мы не будем слишком подробно вдаваться в структуру различных секторов, рассмотрим их лишь в общих чертах, поскольку это позволит в дальнейшем лучше понимать последствия тех или иных решений президента и правительства страны.

Несмотря на то, что доля промышленности в ВВП США не так велика, в мировом масштабе она выглядит впечатляюще. Объемы промышленного сектора США превышают 4 трлн долларов. И, если посмотреть на объемы ВВП стран, входящих в ТОП – 15 по данному показателю, становится ясно, что только промышленность в США формирует столько, сколько экономики подавляющего числа стран в целом (к примеру ВВП Германии составляет 4трлн долл. - а это №4 в рейтинге стран).

При этом США занимают высокие позиции в целом ряде отраслей промышленности. В частности, в стране развито машиностроение, на долю которого приходится около 40% производимой промышленной продукции. Штаты занимают первое место в мире по объемам производства химической продукции. 16,4% мирового производства алюминия и 18% меди приходится на Соединенные Штаты. 11,1% добычи нефти в мире – это тоже США. Страна занимает второе место по добыче природного газа и первое по производству электроэнергии.

Стоит сказать, что 1% сельского хозяйства в структуре ВВП также играет важную роль в мире. Треть мирового рынка кукурузы и сои обеспечивают США. Страна занимает третье место по выращиванию сахарной свеклы, по сбору тростника – пятое, по выращиванию риса – одиннадцатое. При этом, около 16% мирового урожая зерна также приходится на США.

Сфера услуг в США, в целом, диверсифицирована. В стране развиты финансы (30%), образование, наука, здравоохранение и социальная сфера (в совокупности около 25%), торговля (20%), транспорт и связь, услуги госучреждений, различные профессиональные и личные услуги. Стоит отметить, что финансовый сектор играет слишком большую роль. Например, по объему продаваемых финансовых инструментов на Нью-йоркской фондовой бирже (NYSE) и NASDAQ США опережают другие финансовые центры мира. И это формирует определенный дисбаланс и несет в себе определенные риски. Дело в том, что разрастание данного сегмента (равно как и рост сегмента высокотехнологичных отраслей) способно повлечь за собой раздувание пузыря (как было уже в 2000 и 2008 годах), что чревато резким его обвалом в случае кризиса и даже привести к более серьезным последствиям в виде обрушения мировой финансовой системы.

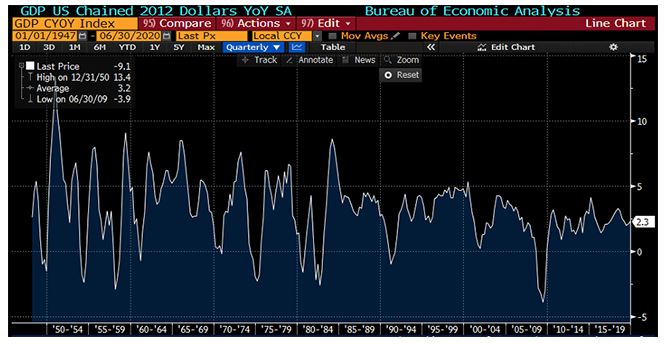

Экономика США демонстрирует, в целом, достаточно стабильные темпы роста.

В среднем они составляют около 1,1% в квартал и 3,2 % в год (без учета последствий эпидемии COVID -19). С одной стороны, цифры не выглядят впечатляющими. Но, тем не менее, если обратить внимание на абсолютный размер ВВП США, рост оказывается внушительным.

Тем не менее, это не значит, что американская экономика не испытывала трудностей. Как и любая другая экономика мира, она попадала под влияние различных кризисных явлений и, зачастую, именно в силу своей величины, выступала катализатором сильных изменений во всей мировой экономике.

Если обратиться к истории, то экономика США неоднократно переживала кризисы и взлеты. Один из наиболее известных – Великая депрессия. И отчасти это было спровоцировано динамичным ростом экономики в 20-х годах. С 1925 по 1929 год ВВП вырос больше чем на 14% до $103,6 млрд, средний годовой доход американца вырос на $1,5 тыс., а безработица была ниже 4%. Однако злую шутку сыграло то, что большую часть своего потребления американцы обеспечивали за счет кредитов.

Возросший уровень жизни привел к бурному развитию фондового рынка. На Уолл-стрит пришли не только профессиональные трейдеры, но и простые американцы. Ключевым фактором обвала стала маржинальная торговля, так как банки занимали больше денег фондовому рынку и рынку недвижимости, чем коммерческим предприятиям. В результате, в первые годы Великой депрессии экономический рост Америки сократился на 31%. Уже тогда, крах, начавшийся в США, сильно затронул большинство стран мира.

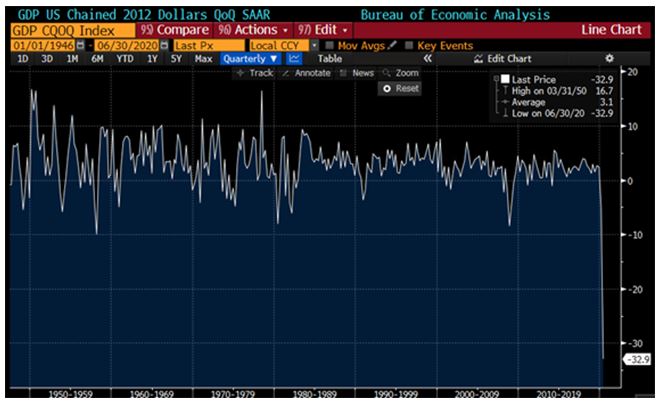

Второй столь же крупный обвал мы наблюдаем в современной истории.

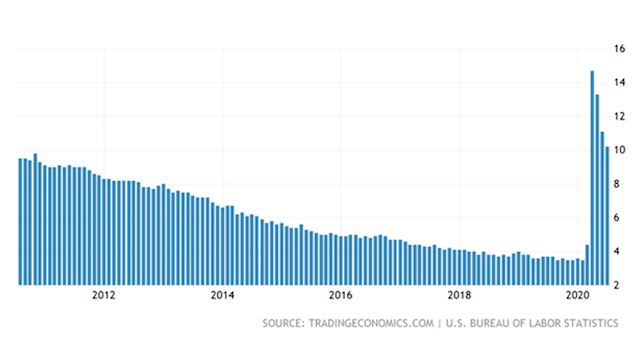

Напомним, он был спровоцирован пандемией коронавируса. Экономика США во 2 квартале 2020 года обвалилась на 32,9%, побив рекорд почти вековой давности. На фоне подобной статистики не удивляют прогнозы от МВФ о том, что в целом мировая экономика в 2020 году упадет на 4,9%.

Но вернемся к США. Стоит отметить, что столь сильное падение во многом было спровоцировано перевесом в структуре экономики Штатов сферы услуг и ростом уровня безработицы, который на пике достигал 14,7%. Так как карантинные меры очень сильно затронули именно торговлю, туризм, ресторанный бизнес и другие потребительские услуги.

Были и другие кризисы, но по своим масштабам они вряд ли сопоставимы с выше названными.

Однако у американской экономики были не только провалы. Например, после кризиса 2008 – 2009 гг. она демонстрировала рост в течение 11 лет. Максимальные же темпы роста ВВП Штатов (16,7%) были зафиксированы в 1950 году, когда большинство мировых экономик активно восстанавливалось после второй мировой войны. США пострадали от мировой войны меньше остальных. Более того, страна превратилась в глобального производителя товаров. Помогла и привязка доллара к золоту в рамках Бреттон-Вудского соглашения. Это позволило Америке, по сути, замкнуть на себя всю мировую финансовую систему, но об этом чуть позже.

США на мировом рынке

Основные товары и торговые партнеры.

США играют значимую роль не только в финансовом секторе, но и в мировой торговле.

США – импортоориентированное государство. Т.е. страна покупает больше иностранной продукции, чем продает на экспорт. Хорошим подтверждением тому является динамика торгового баланса. В последние 30 лет показатель формирует отрицательное сальдо (т.е. в США фиксируется дефицит торгового баланса).

C одной стороны, отрицательное сальдо баланса – фактор негативный. С другой, для США такое положение вещей, в некоторой степени, важно. Стране необходимо поддерживать постоянную эмиссию доллара. И для этого властям нужно сохранять ситуацию оттока долларовой массы. При этом все торговые операции США проводят только за доллары.

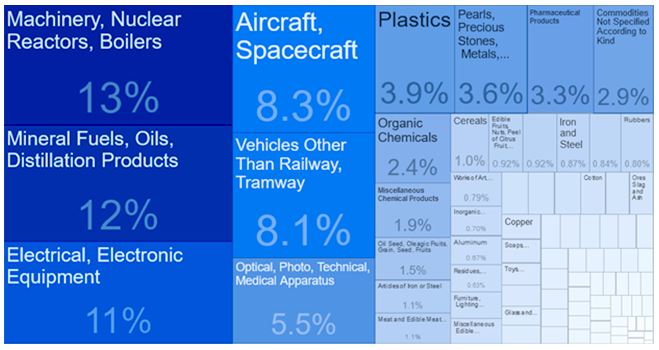

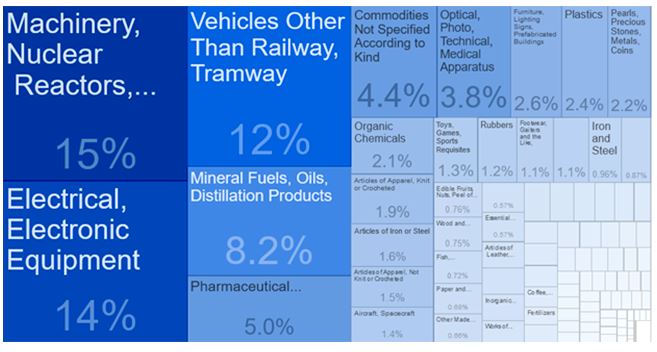

В США весьма интересная структура импорта и экспорта. Если внимательно посмотреть на рисунки, можно отметить, что страна одновременно ввозит и вывозит товары одной и той же категории.

Например, страна активно продает на внешнем рынке автомобили и другую продукцию машиностроения. Это одна из наиболее крупных экспортных статей США. Но при этом покупает подобной продукции еще больше, например, более дешевых китайских автомобилей. Или же автомобилей из ЕС (только Германия поставляет туда около 600 тыс. автомобилей в год). В импорте доля продукции машиностроительной отрасли занимает 15%. То же самое относится и к различным цифровым девайсам: компьютерам, мобильным телефонам и т.п.

Немаловажную роль в экспорте из США играют газ и нефтепродукты. Причем зачастую Штаты импортируют сырую нефть, перерабатывают ее и отправляют на экспорт уж готовую продукцию.

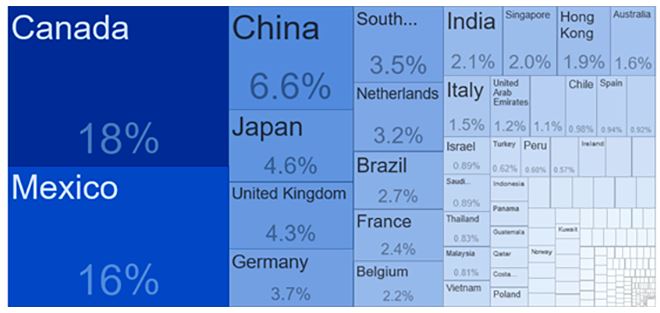

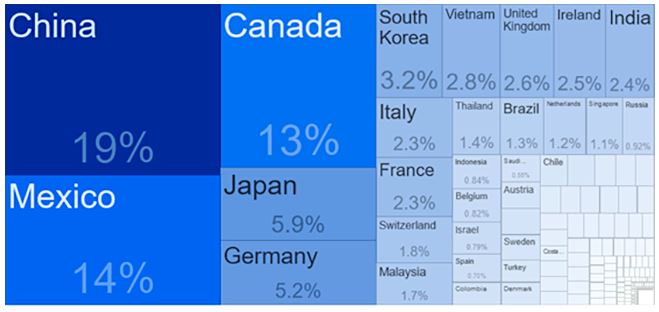

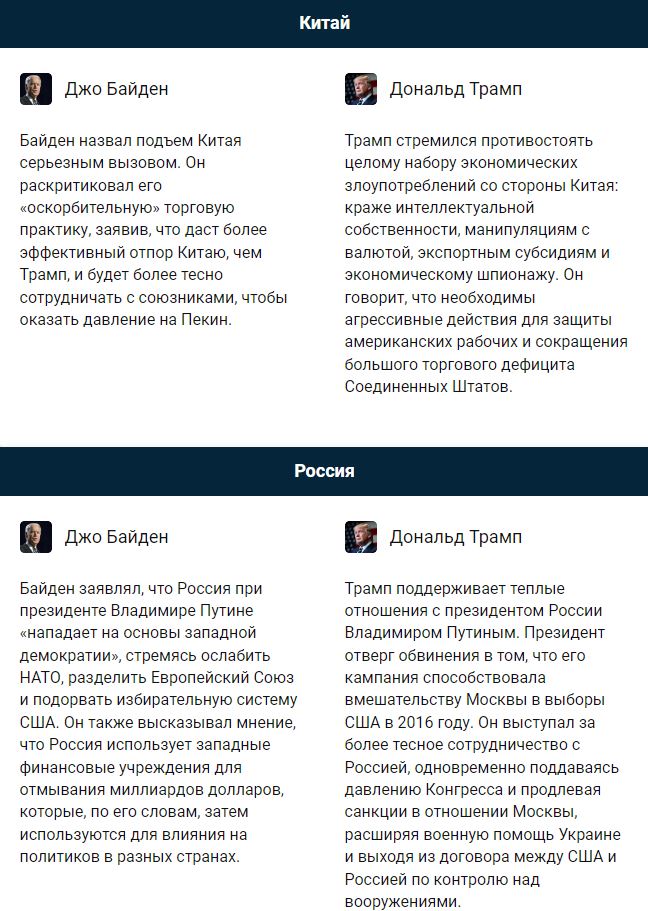

У США есть несколько ключевых торговых партнеров. Это Канада, Мексика, Китай, Япония и Германия.

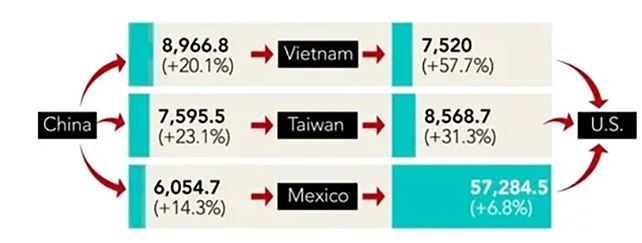

Стоит отметить, что лидирующие позиции по импорту занимают Китай и Мексика, что, в целом, неудивительно, принимая во внимание тот факт, что внушительная доля производств находится в этих регионах. Однако есть и еще один весьма примечательный факт. В последнее время Вьетнам вошел в десятку основных экспортеров в США. Но тут все до банального просто. США в течение 2018 - 2019 г.г. активно вели торговые войны. И одним из основных противников выступал Китай. Президента Трампа категорически не устраивает то, что дефицит торгового баланса США с Китаем огромен – по итогам 2019 года он составил $345,62 млрд, что стало минимумом с 2014 года. Но США очень сильно зависят от продукции из Китая, равно как и Поднебесная от поставок в Штаты.

Чтобы обойти драконовские импортные пошлины США, Поднебесная вывозит товары во Вьетнам, где они проходят перемаркировку и поставляются под видом продукции, изготовленной там. Второй вариант – поставки комплектующих во Вьетнам, Тайвань, Мексику и сборка готовой продукции на территории этих государств.

Если посмотреть на политику действующего президента, можно отметить, что он пытался воздействовать именно на те регионы, от которых наиболее сильно зависит торговля США, чтобы создать для страны более приемлемые условия и «снова сделать Америку великой». Но односторонние привилегии мало кого устраивают, поскольку подобная цель есть у каждого руководителя. Трамп уже дал понять, что может вообще разорвать экономические отношения с Китаем, что на наш взгляд, маловероятно, так как для возврата производства в США потребуются время и деньги. А в текущих условиях, когда страна борется с последствиями коронавируса, вливания в реальную экономику вряд ли будут масштабными. Кроме того, не стоит забывать о том, что внушительная часть американского долга находится в руках Поднебесной. И нет никаких гарантий, что в случае резкого роста эскалации торгового конфликта, Китай не решится на его продажу. И это уже принесет непоправимые последствия. А США крайне важно сохранить гегемонию доллара в том числе, чтобы удержать свои лидирующие позиции в мире.

Доллар в мире

2020 г. нанес ощутимый удар по американскому доллару. Если в начале кризиса, связанного с пандемией, американская валюта росла, так как большинство инвесторов традиционно считает валюту США защитным активом, то в последние 5 месяцев он стремительно снижался. Этому есть объяснение. ФРС США проводит беспрецедентное стимулирование экономики и активно печатает деньги. Это должно было бы привести к достаточно быстрому началу восстановления экономики. Но вливания ликвидности все же в большей степени идут на финансовые рынки, а не в реальную экономику. И это проблема.

Кроме того, госдолг США быстро растет. По данным Министерства финансов США, с начала 2020 года объем задолженности вырос более чем на $3 трлн. К концу августа 2020 года долг составлял $26,65 трлн. Причина очевидна. Многие страны, которые имеют положительное сальдо торгового баланса, инвестируют его излишки в долговые обязательства правительства США. Естественно, что это негативно сказывается на ставках долгосрочных бумаг США. Подобное положение вещей может негативно сказаться на финансовой стабильности США.

Тем не менее, падение доллара в очередной раз поставило под вопрос его статус основной резервной валюты. Но стоит ли сейчас об этом беспокоиться?

Да, в последнее время все чаще говорят о дедолларизации. И многие страны движутся по этому пути. Особенно те, у которых с США достаточно напряженные отношения. Например, Россия и Китай увеличивают долю расчетов в национальных валютах. И это правильно, поскольку нецелесообразно зависеть от своего потенциального противника. Не секрет, что все долларовые расчеты идут через счета американских банков. И это увеличивает риски проведения транзакций. Именно поэтому доля доллара в торговле России и Китая в первом квартале 2020 году достигла исторического минимума – 46%.

При этом фиксируется тенденция к снижению доли доллара в международных расчетах. По итогам 2019 года она достигла отметки 39,9%, что стало минимумом за 4 года.

Но, надо сказать, что происходит это достаточно медленно.

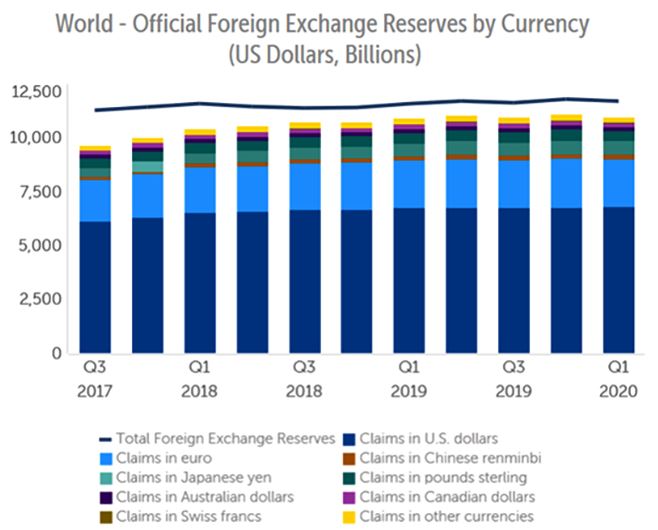

В то же время, по оценке МВФ, долларовые активы в 1 квартале 2020 года все еще составляют свыше 62% в резервах мировых Центробанков, хотя в начале 2000-х на доллар приходилось около 70% валютных запасов различных государств.

Хотя также имеет место тенденция к постепенному снижению. При этом другие валюты увеличивают свою долю.

Тенденции для доллара не самые благоприятные. Но, по факту, США проводят достаточно агрессивную внешнюю политику, активно вводят санкции, особенно против развивающихся стран, которые, в свою очередь, стараются найти платежные и резервные альтернативы американской валюте. В качестве платежного средства все чаще пытаются использовать национальные валюты и евро, а в качестве резервов – золото. Следовательно, устойчивость американской валюты очень сильно зависит от внешней политики Штатов. И, если контроль за Белым домом удержат Трамп и республиканцы, ситуация вряд ли изменится в лучшую сторону, так как действующий президент недвусмысленно дал понять, что не исключает полного разрыва экономических отношений с Поднебесной. Следствием этого может стать сокращение Китаем инвестиций в государственные облигации США.

Поэтому в долгосрочной перспективе роль доллара в мировой экономике будет снижаться. Но происходить это будет крайне медленно. В ближайшие 5 – 10 лет доля доллара в мировых резервах может снизиться до 50 - 55%. Но до полной потери долларом статуса резервной валюты – очень далеко. На данном этапе ни одна из мировых валют не готова прийти на смену американской. Практически в каждом регионе наблюдаются свои сложности, что не позволит миру быстро отдать предпочтение чему-либо. К тому же рынок государственных облигаций США характеризуется высокой ликвидностью и отсутствием дефолтов. Кроме того, не будем забывать о том, что по масштабам с США может сравниться лишь экономика Китая, которую все еще относят к развивающимся. И то, что юань вошел в список мировых резервных валют не делает его на текущем этапе достойной альтернативой.

Подводя итоги стоит отметить, что ощутимый перевес сферы услуг в структуре ВВП США не делает их экономику однобокой. Напротив, можно говорить о том, что это диверсифицированная постиндустриальная экономика, которая играет крайне важную роль в мире. Равно как и американская валюта, которая вряд ли утратит свой статус в течение ближайших 20 – 30 лет. Будет происходить постепенная смена парадигмы. Но и в этом случае, полный отказ от доллара в качестве платежного средства и резервной валюты не произойдет. Просто снизится его доля в торговле и золото-валютных резервах до 20 – 30%.

В силу столь значимого положения страны на мировой экономической арене крайне важную роль играет выбор президента и правительства страны. Именно от того, кто будет править Белым домом, будет зависеть внешняя политика государства и торгово-экономические отношения. А, значит и динамика многих мировых валют и фондовых индексов. Попробуем разобраться в политических предпочтениях населения США и программах кандидатов.

Политический пасьянс: борьба за Белый дом

Времени до выборов осталось совсем немного. Они состоятся 3 ноября. Разберемся с текущим раскладом политических сил, вероятными сценариями и прогнозами, кто же будет делать Америку снова великой в ближайшие 4 года.

Традиционно основная гонка за высший государственный пост разворачивается между двумя политическими силами, имеющими наибольшую поддержку среди граждан США - республиканцами и демократами. И, если республиканцы уже давно определились со своим кандидатом, им является действующий президент США Дональд Трамп, который подал заявку на участие в выборах 2020 всего через несколько часов после своей инаугурации в 2017 году, то среди демократов было не так все очевидно.

Кандидаты

Основная борьба среди участников предвыборной гонки началась летом 2019 года. В ней приняли участие около 30 претендентов и только 2 из них дошли до финишной прямой.

Джо Байден был признанным фаворитом в этой гонке среди демократов. Проработав вице-президентом Барака Обамы в течение восьми лет, он получил широкую известность и уверенно лидировал в национальных опросах. На общем съезде Демократической партии в конце августа, Джо Байдена выдвинули единым кандидатом в дальнейшей борьбе за президентский пост.

Альтернативные кандидаты

Помимо основных кандидатов от демократов и республиканцев, на этих выборах будут представлены еще несколько фигур, в частности от Либертарианской партии Jo Jorgensen и Howie Hawkins от Партии зеленых.

Имея низкие рейтинги, данные кандидаты не представляют особой угрозы для Трампа и Байдена на предстоящих выборах. Так по опросам на конец августа Jo Jorgensen набирает около 2%, Howie Hawkins 1%.

Статистика прошлых выборов также показывает низкий рейтинг данных политических сил.

Поэтому все свое внимание обратим на программы ключевых кандидатов.

Позиции лидеров гонки по ключевым вопросам

Кто лидирует

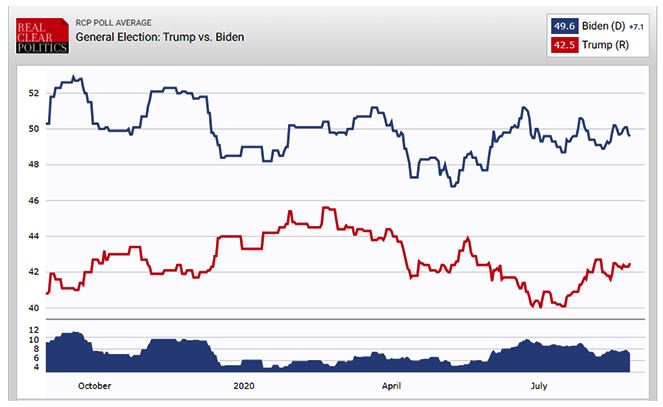

С момента старта предвыборной гонки осенью 2019 года у Байдена видимое преимущество над Трампом, которое составляет 4-7%. Но все ли так просто…

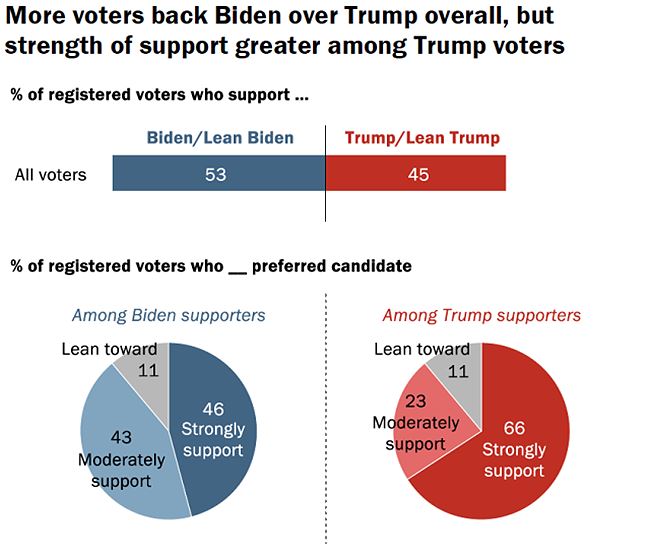

Менее чем за три месяца до дня выборов Байден имеет преимущество перед Трампом в предпочтениях избирателей: 53% зарегистрированных избирателей говорят, что если бы выборы состоялись сегодня, они проголосовали бы за Байдена или склонились бы к голосованию за него, в то время как 45% поддерживают или склоняются проголосовать за Трампа.

На данный момент у Байдена более широкая база поддержки среди всех избирателей, в то время как поддержка Трампа среди тех кто, точно проголосует за него и уже определился, намного сильнее. Две трети сторонников Трампа (66%) заявляют, что решительно поддерживают его, по сравнению с менее чем половиной (46%) сторонников Байдена. Это говорит о том, что у Трампа есть еще возможность переманить часть сторонников Байдена при этом не растерять своих “ярых поклонников”.

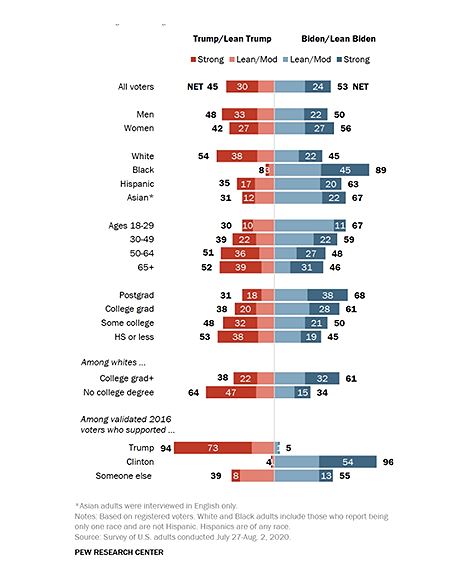

Демографический разрез выглядит следующим образом: Байден пользуется большей поддержкой среди избирателей-женщин, чернокожих, латиноамериканцев и американцев азиатского происхождения, Трамп чувствует себя лучше среди пожилых и менее образованных избирателей.

Также поддержкой для Байдена на этих выборах могут стать «миллениалы», число которых почти сравнялось с беби-бумерами, и по опросам, в большей степени, они поддерживают демократов, чем Трампа. Впрочем, часть миллениалов будет склонна голосовать не за Байдена, а против Трампа, что является классическим капканом выбора, и отразится на последующих результатах

Политические риски

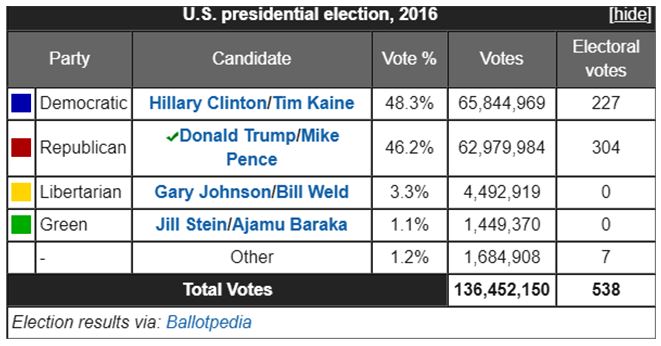

Если вспомнить последние выборы, которые состоялись в 2016 году, то тогда опросы также предрекали победу кандидата от демократической партии - Хиллари Клинтон. Но как мы знаем, все сложилось иначе и аутсайдер президентской гонки стал 45-м президентом США. Этот опыт показал, что у Трампа есть свой “джокер в рукаве”, который и в этот раз может сыграть в его пользу.

Ожидается, что в этом году беспрецедентное количество американцев проголосует по почте из-за пандемии Covid-19. За последние несколько месяцев в штатах США было зафиксировано рекордное количество американцев, запрашивающих бюллетени. Согласно оценке Майкла Макдональда, профессора Университета Флориды, который внимательно следит за явкой избирателей, бюллетени, отправленные по почте, могут составить 50% всех голосов, поданных этой осенью. Это будет огромный рост по сравнению с 2016 и 2018 годами, когда около четверти голосов пришло по почте.

Этот рост означает, что USPS (почта США) будет играть гораздо большую роль в проведении президентских выборов, чем когда-либо прежде. И это хорошо понимает Дональд Трамп, который в июне этого года назначает главным почтмейстером своего соратника и главного спонсора его предвыборной кампании - Луи ДеДжоя. И теперь данная фигура имеет больше полномочий, чем любое другое должностное лицо в стране, чтобы повлиять на исход президентских выборов в этом году.

После вступления в должность, ДеДжой начинает сокращать расходы USPS, запрещая сверхурочную работу, что привело к перегрузке системы доставки. Во многих штатах начали поступать массовые жалобы о том, что почта не доходит до адресата неделями. Также есть сообщения о том, что USPS удаляет машины для сортировки почты с объектов, что может привести к дальнейшему замедлению работы. Почтовая служба США уже официально предупредила штаты, что не гарантирует своевременную доставку бюллетеней для подсчета голосов на президентских выборах 3 ноября.

Большинство избирателей, которые поддерживают или склоняются к поддержке Байдена, говорят, что они предпочитают голосовать по почте на президентских выборах (58%), в то время как большинство республиканцев хотят сделать свой выбор на избирательных участках, согласно исследованию Pew Research Center.

Таким образом, Луи ДеДжой может стать тем самым “джокером” в рукаве Трампа, чтобы обойти Байдена и демократов и в этот раз.

Но, тем не менее, пока нельзя исключать ни одного варианта развития событий. А это значит, что существует, как минимум, два сценария влияния на мировую экономику и финансовые рынки. Вот их мы и рассмотрим далее.

Два основных сценария влияния на мир

Влияние политических событий на рынки капитала и доходность различных классов активов можно рассмотреть с разных точек зрения. Во-первых, роль геополитики в сравнении с региональными и внутриполитическими изменениями. Во-вторых, идеологические сдвиги в том или ином направлении. И в-третьих, структурные изменения политики, такие как независимость по сравнению с контролем центральных банков или дерегулированием рынка капитала. Наконец, циклические сдвиги денежно-кредитной и фискальной политики.

Итак, обо всем этом по порядку.

Глобализация-деглобализация

Глобализация — процесс всемирной экономической, политической, культурной и религиозной интеграции и унификации.

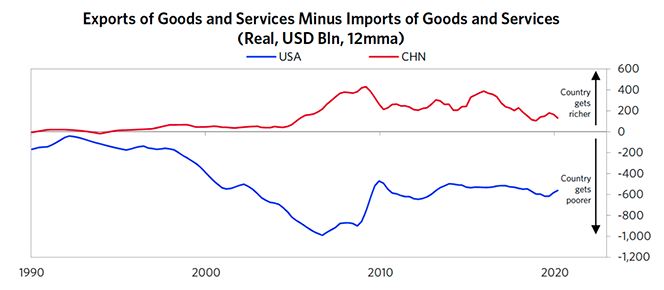

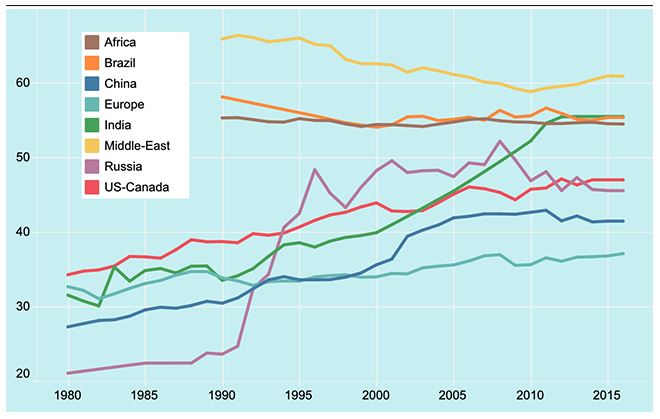

Есть определенные события, которые способствовали глобализации. В первую очередь это появление возможности доступа для общественности в Интернет. Произошло это 6 августа 1991 года. Это положило начало буму доткомов / технологий и созданию Всемирной торговой организации 1 января 1995. Технологическое развитие и глобализация, которые заменили рабочих в США, особенно в производственном секторе, процветали с 1990-х годов и примерно до избрания Дональда Трампа в 2016 году. В этот почти 30-летний период страны и границы между ними утратили свое значение. Прибыли, которые генерировали компании, обычно получали там, где они могли быть наиболее рентабельны. Это привело к росту производства в странах с развивающимся рынком, ускорению мобильности трудового капитала, сокращению разрыва в уровне благосостояния между странами и увеличению разрыва в уровне благосостояния внутри них. Рабочие с низкими доходами в развитых странах потеряли больше всего, в то время как работники с более высокими доходами в продуктивных развивающихся странах сколотили состояния. Сотрудники в развивающихся странах (особенно в Китае) и машины заменяли работников среднего класса в Соединенных Штатах. На рисунке показана динамика чистого экспорта товаров и услуг для Соединенных Штатов и Китая с 1990 года в реальных (с поправкой на инфляцию) долларах. В Китае по-прежнему наблюдается профицит, а в США - дефицит.

Именно эту тенденцию попытался исправить Дональд Трамп во время своего президентского срока, когда затеял торговые войны, избрав путь протекционизма. Изменится ли эта ситуация с приходом нового лидера?

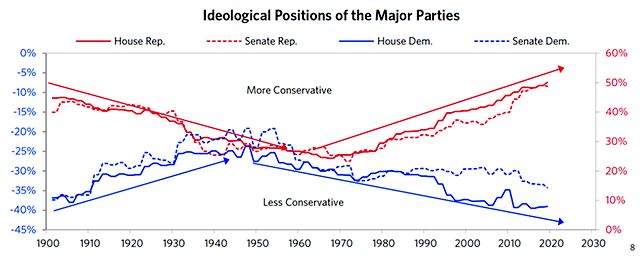

Несмотря на то, что разрыв в политических взглядах становился все более значительным (см. рисунок): с одной стороны - непримиримые капиталистические республиканцы, с другой - не менее непримиримые либеральные демократы - антикитайские настроения в Соединенных Штатах имеют поддержку обеих партий.

Но при этом все же стоит отметить, что подходы в выстраивание отношений между США и Китаем у кандидатов будут разными.

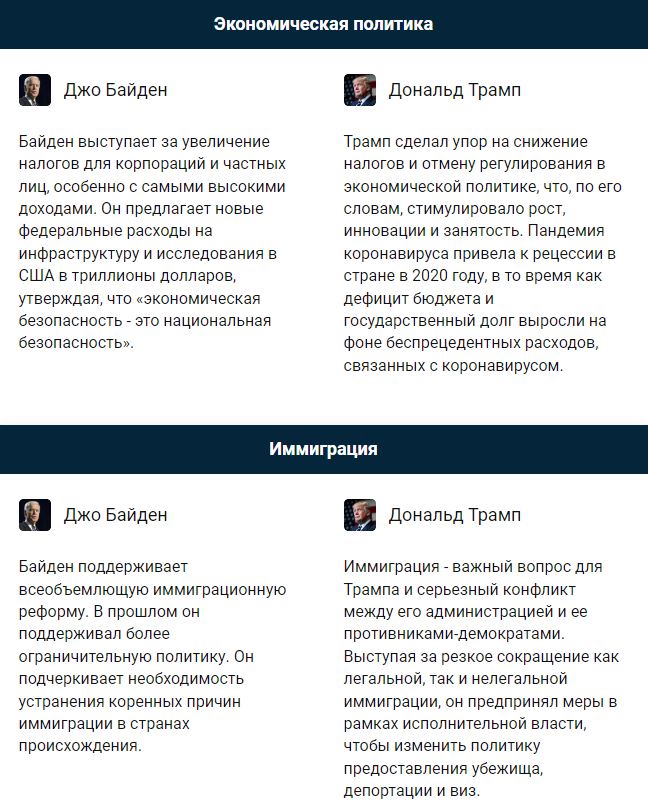

Республиканцы

Трамп - популистский и националистический лидер, занявший весьма агрессивную позицию в переговорах на мировой арене относительно экономических и геополитических разногласий:

- с международными соперниками, особенно с Китаем и Ираном;

- с такими союзниками, как Европа и Япония, в отношении торговли и оплаты военных расходов.

Конфликты с Китаем из-за торговли, технологий, геополитики и капитала являются наиболее важными и с течением времени только обостряются.

Со своей политикой «Америка прежде всего» президент США Дональд Трамп все больше подрывает международное торговое право. А это связано с огромными потерями не только для торговых партнеров, но и для самих Соединенных Штатов. Выход США из Транстихоокеанского партнерства (ТТП), пересмотр торговых соглашений с Мексикой и Канадой (НАФТА) и Южной Кореей (КОРУС), блокировка назначения членов Апелляционного органа Всемирной торговой организации (ВТО), тарифы на сталь и алюминий, а также эскалация тарифной войны между США и Китаем - Трамп явно нарушил традиционную либеральную торговую политику своих предшественников.

Вопреки распространенному мнению, геополитические риски и авторитаризм в мире не выбиваются из средних исторических рамок. Поэтому финансовые рынки, в целом, оказались устойчивыми к геополитическим событиям. История доказывает, что геополитические события имеют краткосрочное влияние на рынки, если не существует прочих долгосрочных факторов для товарных рынков (например, Нефтяной шок 1970-х годов).

Президент Трамп хочет вернуть в США рабочие места. Но его торговая политика представляет значительный риск как для экономики Соединенных Штатов, так и для экономик ключевых торговых партнеров.

В случае переизбрания президентом Дональда Трампа, политика протекционизма сохранится. В этом случае пострадать могут компании и сектора, зависящие от дешевой рабочей силы и миграционной политики, например, сельское хозяйство. Поставки могут быть нарушены в связи с повышением тарифов. Компании, зависящие от импорта, будут сталкиваться с более высокими затратами или неопределенностью в отношении поставок.

Таким образом, можно сделать вывод, что региональные рынки будут иметь более высокую зависимость от региональных и национальных факторов, а не глобальных тенденций, в результате чего корреляция между регионами снизится и усложнит возможность активного управления инвестициями.

Демократы

Восстановить тот уровень глобализации, который наблюдался до 2016 года вряд ли получится. Многие из факторов глобализации, например иммиграция, достигли предела в том смысле, что они вызывают резкую политическую и общественную реакцию. Самым ярким подтверждением является то, что транснациональные компании постоянно находятся в центре дебатов и разбирательств по поводу монопольной власти и уклонения от уплаты налогов. Споры о неравенстве между бедным и богатым слоями общества внутри стран, а также между странами, многие также связывают именно с глобализацией. Неравенство в доходах огромное. Например, средний уровень состояния на одного американца в четыре раза выше уровня в Европе, в девять раз выше уровня Китая, почти в 50 раз выше уровня Индии и более чем в 100 раз больше уровня в Африке.

Байден на посту президента, скорее всего, снизит напряженность в отношениях с Европой и укрепит альянс, будет работать с международными организациями, такими как Всемирная торговая организация (ВТО), будет ратовать за восстановление ядерной сделки с Ираном и применять более дипломатичный подход к решению торговых и других вопросов с Китаем. Выбрать путь многополярности является более реалистичной перспективой, на наш взгляд.

Многополярный мир - это мир, в котором небольшое число крупных регионов становятся все более автономными в плане политики, общества, экономики, финансов и технологий. По нашему мнению, Америка, Европа и Китай уже сформировали главные «полюсы» многополярного порядка. В перспективе возможно появление региональных зон во главе с Индией и Эмиратами. Независимые страны среднего размера, такие как Россия, Великобритания и Япония могут бороться за влияние в этом новом порядке, но останутся на втором плане, так как им не хватает экономической мощности, чтобы соответствовать статусу «полюса».

Монетарная политика. Будет ли работать печатный станок?

С обновлением денежно-кредитной политики Федеральная резервная система незаметно, но четко сместила свои приоритеты с инфляции на занятость. Практическая ценность этого шага невелика. Поскольку инфляция уже ниже целевого порога 2%, а безработица превышает 10%, процентные ставки будут оставаться близкими к нулю в течение нескольких лет. Но это важная институциональная и философская смена парадигмы. Это ответ на меняющийся мир.

Центральные банки долгое время исходили из предположения, что существует взаимосвязь между занятостью и инфляцией. Когда уровень безработицы опускается ниже некоторого «естественного» уровня, инфляция начинает расти. Эта зависимость получила название кривой Филлипса. Но в 2019 году безработица упала к 50-летнему минимуму, хотя инфляция осталась низкой, что сломало классическую теорию. Вывод: устойчивый рынок труда может поддерживаться, не вызывая вспышки инфляции.

Своими последними действиями США пытаются избежать ловушки низкой инфляции в которую попали Европа и Япония. Последние страдают от постоянно низких темпов роста и низкой фактической и ожидаемой инфляции, что со временем приводит к снижению процентных ставок. Это значит, что в условиях низких процентных ставок в нормальные времена, у центральных банков меньше возможностей для их снижения в плохие времена.

Хотя Федрезерв не изменил свой целевой показатель 2%, он заявил, что будет рад приветствовать периоды инфляции выше целевых 2%. Это приведет к усилению ценового давления. Таким образом, защищенные от инфляции активы (фондовый рынок и золото) будут наиболее ценными, а доллар, наоборот, будет девальвировать по отношению к валютам развитых и развивающихся стран. Снижение спроса на американскую валюту объясняется и тем, что ФРС США проводит беспрецедентное стимулирование экономики и активно печатает деньги.

Мы считаем, что выбор того или иного кандидата на пост президента никак не повлияет на монетарную политику ФРС. Не секрет, что Президент назначает высших должностных лиц Федеральной резервной системы. Однако предполагается, что центральный банк страны - это независимый институт. Хотя справедливости ради стоит отметить, что в 2019 году были прецеденты, когда Трамп публично через свой твиттер аккаунт потребовал от ФРС снизить процентные ставки, чтобы стимулировать экономический рост.

Технологический сектор в новой парадигме

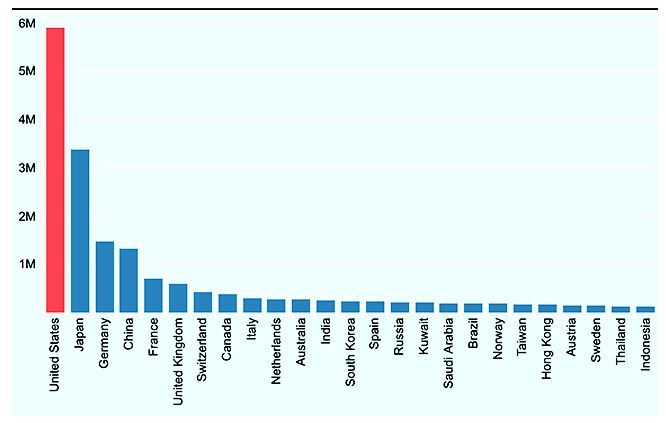

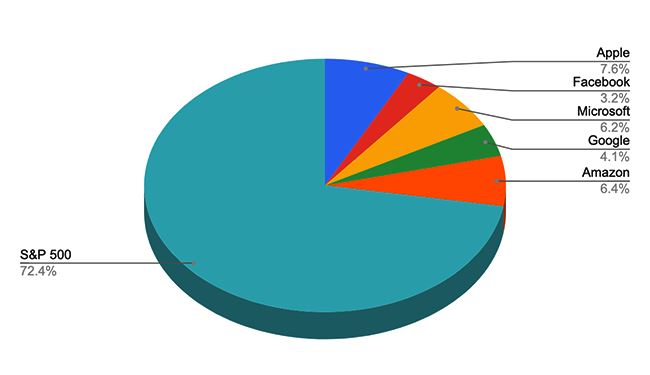

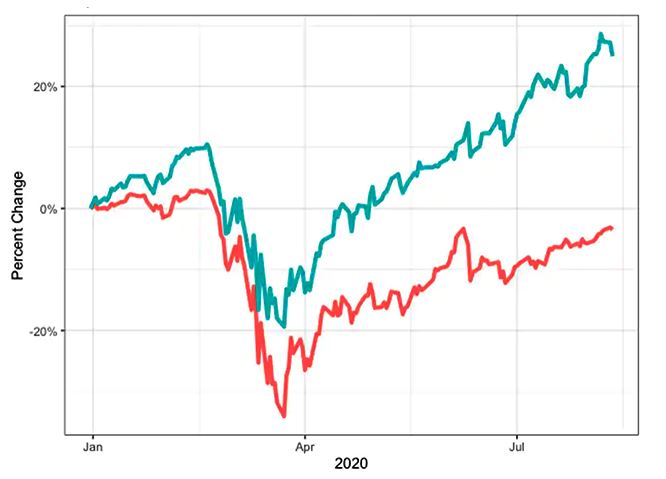

Поскольку на конец августа 2020 года пять технологических титанов Apple, Amazon, Facebook, Microsoft и Google составляют 28% рыночной капитализации S&P 500 (см. рисунок), чрезмерная роль этих компаний в экономике США может стать угрозой для того, кто будет избран президентом в этом году.

Эти компании обеспечили практически весь рост S&P в 2020 году (см. рисунок).

Члены обеих партий выразили озабоченность по поводу консолидации власти между компаниями в Кремниевой долине, которые, по их словам, стали слишком большими и подавляют конкуренцию, а некоторые компании даже оказывают влияние и на медиа (основатель Amazon Джефф Безос является владельцем The Washington Post). Но все же от того, кто придет к власти в США, будущее технологического сектора зависит достаточно сильно.

Республиканцы

Технологические компании, скорее всего, будут процветать в условиях низких процентных ставок и продления налоговой политики Трампа.

Демократы

Политики Демократической партии зачастую критикуют технологических гигантов за продажу пользовательских данных. Многие из этих компаний являются монополиями, потому так часто можно услышать предложения от лагеря Демократов, чтобы раздробить эти компании, как когда-то это сделали со Standard Oil Trust. Эта идея была подкреплена текущим расследованием Федеральной торговой комиссии США во всех пяти компаниях на предмет того, были ли их стратегии поглощения антиконкурентными. С триллионами рыночной капитализации эти фирмы достаточно велики, чтобы решить насущную проблему, будь то COVID-19 или другой локальный кризис.

Администрация Байдена, вероятно, будет двигаться в сторону более строгого регулирования технологического сектора. Это включает более жесткие меры в отношении политики конкуренции, соблюдения антимонопольного законодательства, политики конфиденциальности и кибербезопасности. Демократы, скорее всего, предложат усиление поддержки малых и средних технологических компаний с целью улучшения стандартов благосостояния потребителей и поддержания большей конкуренции на рынке.

Байден планирует поднять ставку корпоративного налога до 28% (отменив ранее принятое решение Трампа о ее сокращении до 21%), вернуть максимальную ставку налога до 39,6% (с 37%) и облагать налогом прирост капитала и дивиденды как обычный доход.

Из всего ранее сказанного можно сделать вывод о том, что Президент и правительство, хоть и не влияют непосредственно на некоторые вещи, все же будут придерживаться разной внешнеэкономической и внутренней политики. А это значит, что и поведение финансовых инструментов будет отличаться. Именно поэтому мы рассматриваем возможность формирования двух портфелей.

Два торговых портфеля

Недавний опрос более 100 институциональных инвесторов, проведенный RBC Capital Markets, показал, что 73% респондентов обеспокоены выборами, 68% обеспокоены второй волной коронавируса и 63% обеспокоены новыми увольнениями. Когда инвесторов спрашивали, что не дает им спать по ночам, больше всего упоминали выборы 2020 года, затем политику Федеральной резервной системы и пандемию.

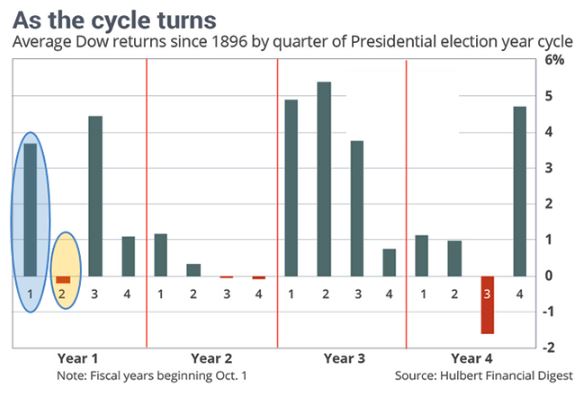

Президентские циклы

Люди и инвесторы зачастую становятся движимы эмоциями по мере того как накаляется президентская гонка.

Недавний опрос более 100 институциональных инвесторов, проведенный RBC Capital Markets, показал, что 73% респондентов обеспокоены выборами, 68% обеспокоены второй волной коронавируса и 63% обеспокоены новыми увольнениями. Когда инвесторов спрашивали, что не дает им спать по ночам, больше всего упоминали выборы 2020 года, затем политику Федеральной резервной системы и пандемию.

Если выборы-2020 в США тревожат инвесторов большего всего, то и влиять на поведение инвесторов это событие будет больше всего. Однако, проанализированные нами статистические наблюдения позволяют немного изменить традиционную парадигму принятия инвестиционных решений, связанных с президентской гонкой в крупнейшей в мире экономике.

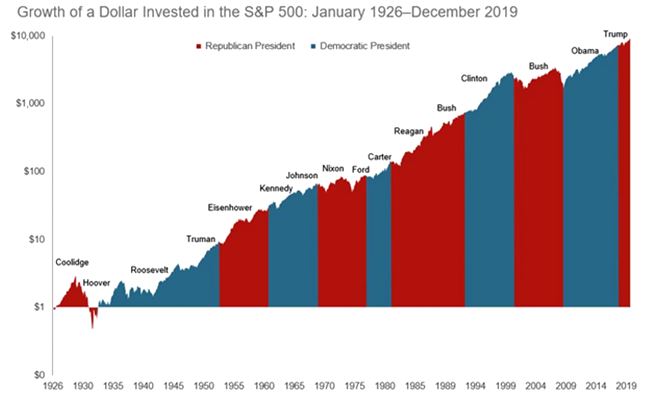

С момента окончания Второй Мировой войны, когда США возглавил Гарри Труман, доходность фондового индекса S&P 500 оказалась отрицательной всего лишь в период нахождения в Белом доме двух президентов. Это Джордж Буш младший и Ричард Никсон. При этом оба из них находились на своих постах в период самых глубоких экономических кризисов для своих стран: нефтяное эмбарго и финансовый кризис 2008 года. Подробнее можно ознакомиться в таблице.

R - представитель республиканской партии

Средняя доходность прибыльных президентских сроков составляет 85%, а средний убыток 30%. Однако, необходимо отметить, что и разброс прибыльных сроков достаточно высокий от +210% у Билла Клинтона до +26% у Джеральда Форда (период полномочий Джона Кеннеди не будем включать в анализ).

Средняя доходность президентских сроков у представителей республиканской партии составила 80,8%, а у демократической 94,8%. Это в первую очередь связано с тем, что республиканцы переизбирались на второй срок реже (3 раза из 5, в то время как демократы 4 раза из 5). Опираясь на эти данные, мы не можем сделать заключение, что доходность индекса за время исполнения обязанностей президента США каждым из них не зависит от принадлежности к партии.

Мы склонны полагать, что независимо от того, кто победит на выборах в США в 2020 году, долгосрочные тренды фондовых индексов не претерпят значительных изменений, хотя краткосрочные всплески волатильности неизбежны.

В теориях президентских циклов бытует мнение, что в зависимости от того, кто избирается, республиканец или демократ и какие у них программы, определенные секторы могут получать преимущество.

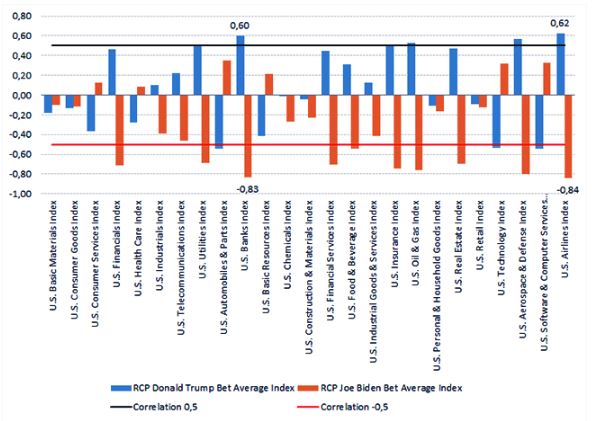

Мы не исследовали этот тезис в историческом разрезе и не можем его подтвердить или опровергнуть. Однако сделали куда более важную оценку связей между шансами на победу Трампа и Байдена и динамикой основных секторальных индексов фондового рынка США. Мы исходили из того, что наличие зависимости в момент подготовки материала (менее чем за 100 дней до выборов) уже должно было бы проявляться.

Для этого была вычислена корреляция между RCP Donald Trump Bet Average Index, а также RCP Joe Biden Bet Average Index, рассчитываемых на основе данных букмекерских контор о шансах на победу кандидатов, и основными секторальными индексами агентства Dow Jones.

Полученные данные указывают, что в целом фондовые индексы не очень позитивно настроены в случае победы Байдена. Ни один из анализируемых секторов не коррелирует достаточно положительно с повышением его шансов на победу. При этом ряд ключевых секторов падает, если растут шансы на победу Байдена, и растет, если его шансы снижаются.

Анализ полученных результатов дает основание сделать следующие выводы:

- Положительно отреагируют на победу Дональда Трампа коммунальные услуги, банки, страхование, нефтедобыча, авиакомпании и космическая отрасль.

- Негативное воздействие победы Трампа могут ощутить автомобилестроение и основные материалы.

- Негативно отреагируют на победу Байдена весь финансовый сектор, включая страхование, коммунальные услуги, добыча нефти и газа, авиакомпании и космос.

Теперь, обобщая все ранее сказанное, мы можем отметить следующее. Независимо от того, кто победит на выборах, фондовые индексы продолжат двигаться в своих восходящих долгосрочных трендах. Отдельные секторы могут по-разному реагировать на победу того или иного кандидата, а потому наиболее надежными инструментами для торговли будут не отдельные ценные бумаги, а фьючерсные контракты на индексы.

Сопутствующие факторы (коронавирус, природные катаклизмы)

Несмотря на эпидемию COVID-19 и обвал весной, сейчас американские фондовые индексы чувствуют себя очень неплохо, а индекс сектора высоких технологий NASDAQ-100 уже на новых исторических максимумах. Несмотря на возможную высокую волатильность в период выборов в США эти тренды, скорее всего, продолжатся.

Для этого есть два весомых повода:

- ФРС реализует программу монетарного стимулирования экономику на сумму более чем 3 триллиона долларов. Для сравнения, во время гораздо более глубокого кризиса 2008 года, после которого индексы выросли более чем на 400%, ФРС реализовала программу стимулирования в 4 триллиона долларов, что оказало колоссальную поддержку фондовым индексам.

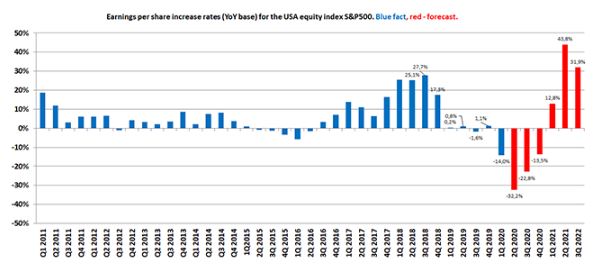

- Прогнозы по корпоративным прибылям на 2021 и 2022 год очень позитивные (см. рисунок)

В общем, в долгосрочной перспективе рост фондовых индексов после выборов имеет все шансы продолжиться.

Ну а что в краткосрочной перспективе? Здесь есть занимательные данные.

В первый квартал после президентских выборов доходность фондового индекса S&P 500 в среднем составляет около 3,8%, а во второй уже почти нулевая.

Похоже, что после окончания выборов фондовые индексы имеют тенденцию отмечаться хорошим ростом на волне снижения неопределенности, однако спустя один квартал ралли выдыхается и начинается коррекция

Коронавирус

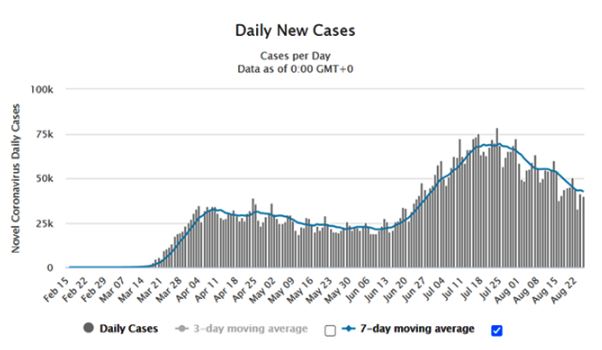

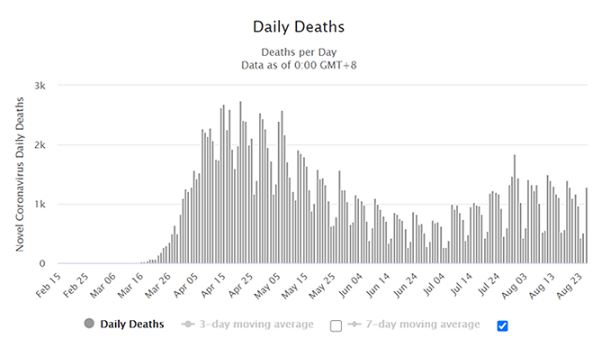

Эпидемия COVID-19 вряд ли завершится вместе с президентскими выборами США. Однако, с лета вирус судя по всему мутировал и существенно ослаб. Об этом не только говорят специалисты, но и однозначно свидетельствуют статистические данные.

Так, число новых случаев, зарегистрированных в США в июле после ослабления мер социального дистанцирования, от пика до пика поднималось в 3 раза, с 25 тысяч в сутки до 75 тысяч в сутки. Однако при этом число смертельных случаев снизилось в 2,5 раза. Таким образом летальные исходы стали встречаться в 7,5 раза реже, чем в начале эпидемии, что ставит данную болезнь по сути в один ряд со стандартным ОРВИ.

Мы сейчас не будем рассуждать о самой болезни и ее опасности, но при такой статистике не стоит ожидать повторного внедрения мер социального дистанцирования, что существенно снижает масштаб воздействия данной эпидемии на состояние экономики.

Относительно пандемии также важно отметить весомую особенность. Традиционно избиратели в меньшей степени поддерживают политиков, которые были на посту во время рецессий, финансовых кризисов и природных катастроф, даже если принятые данными политиками антикризисные меры были адекватны и эффективны. В данном случае Трамп как раз подпадает под это правило, и не его вина что вакцина так долго делается и тестируется, но ясно одно, что коронавирус окажет влияние на выборы и рынки.

Природные катаклизмы

Важный аспект который вряд ли повлияет на общую тенденцию финансовых рынков, но очевидно, что может стать жирным “черным лебедем”, с неучтенными последствиями - это природные катаклизмы.

Кто бы ни пришел к власти в США, очевидно, что глава белого дома будет вынужден принимать во внимание ситуацию с климатическими изменениями и выстраивать стратегию по работе в данном направлении. Следует отметить, что Трамп более прибыле-ориентированный политик, для которого климат это скорее досадная составляющая экономики, в то время как Байден отдает предпочтение более чистой и экологической экономике. В результате, “зеленые” технологии могут получить большую поддержку при Байдене.

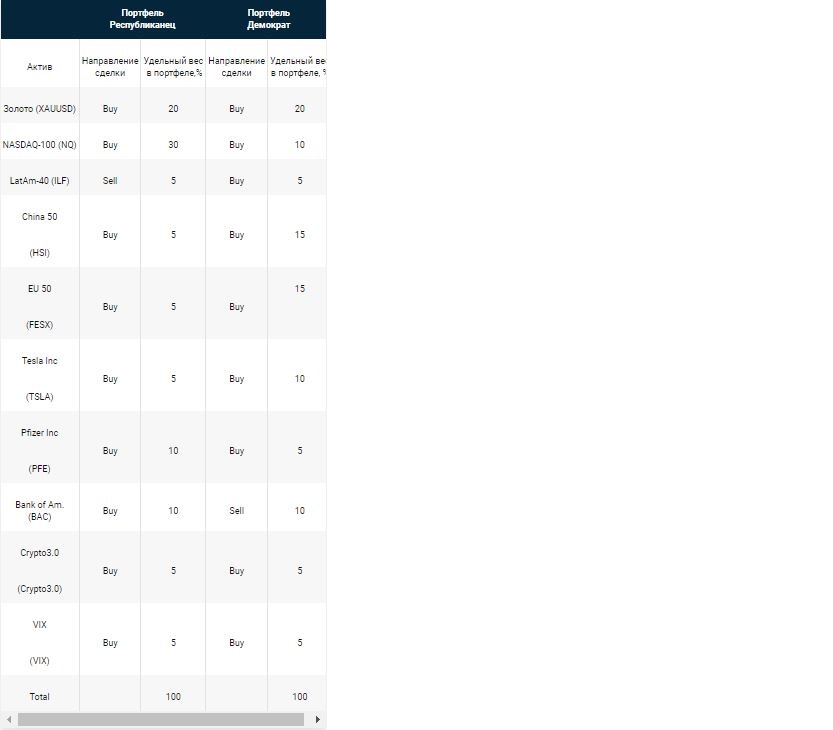

Инвестиционный портфель и инструкция по использованию

Опираясь на программы кандидатов в экономике и внешней политике, рассмотренные в нашем исследовании, мы сформировали следующие инвестиционные портфели:

Комментарии по портфелю:

- Золото. ФРС США намерена поддержать экономику мощным пакетом монетарных стимулов в размере более 3 трлн долларов и согласна мириться с более высоким уровнем инфляции. Программа будет реализована независимо от того, кто победит на выборах. Рост инфляции всегда поддерживает золото.

- NASDAQ-100. Программа монетарных стимулов и положительные прогнозы по прибылям корпоративного сектора поддержат индексы, но так как Байден планирует увеличить корпоративный налог с 21 до 27%, то рост акций может быть более сдержанным.

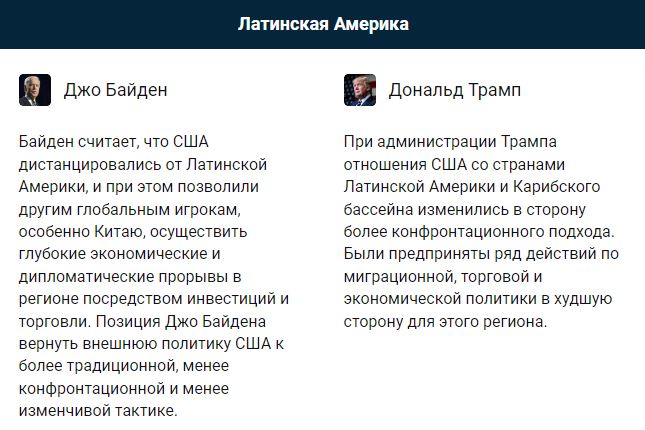

- LatAm-40. Трамп планирует продолжить агрессивную политику в отношении стран Латинской америки, в то время как Байден занимает более взвешенную позицию.

- China-50. Китай постепенно адаптируется к последствиям торговой войны. При этом как и со странами Латинской Америки позиция Трампа более агрессивна, чем у Байдена.

- EU-50. Здесь на наши решения снова повлияла менее агрессивная позиция во внешней политике, занимаемая Байденом.

- Tesla. Значимая роль в программах Джо Байдена отводится альтернативной энергетике, что наверняка будет способствовать развитию электрокаров.

- Pfizer. Вакцина от коронавируса, массовым производством которой может заняться Pfizer, будет двигать котировки этой кампании вверх. Однако увеличение корпоративного налога, планируемое Байденом, может оказать сдерживающее влияние на рост цен на акции в случае его победы на выборах.

- Bank of America. Трамп нейтрален к банковскому сектору, а вот Байден не только грозит увеличением корпоративного налога, но и намерен ужесточить регулирование.

- CryptoIndex 3.0. Альтернативная и антиинфляционная позиция.

- VIX. При любых вариантах выборов рост волатильности практически неизбежен. Данную волатильность мы намерены страховать покупкой индекса VIX.

Как пользоваться портфелем

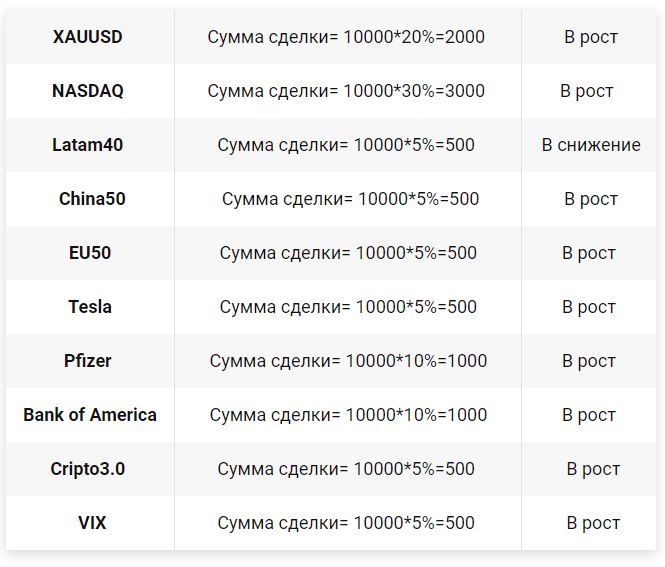

Предположим у нас есть инвестиция в размере 10 тысяч долларов. Согласно нашей таблице в случае победы Трампа надо будет открыть следующие позиции:

Максимальный размер мультипликатора = 3. Ориентировочный срок действия портфеля шесть месяцев.

Принимайте во внимание волатильность инструментов. Для акций, крипто инструментов и VIX мы не рекомендуем мультипликатор выше 3-х. Учитывайте, что среди инструментов фондового рынка акции более волатильны, чем индексы. Старайтесь использовать один и тот же размер мультипликатора для всех инструментов портфеля, чтобы он не оказался разбалансирован по рискам.

Выводы

Американский писатель, журналист и общественный деятель Марк Твен говорил “Если бы от выборов хоть что-то зависело, нам бы не позволили в них участвовать”. Писатель говорил об Америке образца второй половины 19 века и, конечно, с тех пор многое поменялось. Но став стражем и проповедником демократии, как ни странно, Штаты находятся лишь на 25 месте в мировом рейтинге демократий (по итогам 2019 года по данным Economist Intelligence Unit). Тем не менее, каким бы выбор ни был, и кто бы открыто или скрыто ни шел к власти, единственный способ легитимизировать результат - это провести выборы. Именно поэтому мы увидим горячую борьбу кандидатов и партий, которые придержат козыри в рукаве и будут пользоваться любым удобным случаем чтобы усилить свои позиции.

Мы же изложили свою позицию и представили анализ по новому витку политической жизни США. Выражаем надежду, что представленный материал будет вашим практическим путеводителем на этом новом этапе.

P.S. А что же рынки? Возможно, по итогам прочтения вам показалось, что мы оптимистично смотрим на рынки. Это почти так. Ведь, для Штатов финансовые и фондовые рынки это американская мечта, это сбережения и ресурс кредитования, это пенсии и инвестиции. Их будут беречь и спасать, делать инъекции ликвидности и стимулировать. Но “вечного двигателя” не существует, поэтому определенно будут возникать коррекции, в рамках которых рынки будут “спускать пар”. Именно для этого базовой стратегией и рекомендацией выступает диверсификация вложений по разным типам активов, регионам и секторам экономики, а также включение в портфель как традиционных, так и безрисковых, и альтернативных активов.

P.P.S. Уважаемый клиент! В приложении к данному исследованию вы найдете уникальную дополнительную информацию по выборам, динамике ключевых активов денежного и фондового рынка, а также сможете отслеживать динамику предлагаемых в исследовании портфелей. Эту информацию мы будем обновлять один раз в неделю. Также все подписчики исследования на период до конца ноября 2020 года смогут воспользоваться еженедельно инвестиционными идеям, в которых найдут дополнительные рекомендации для среднесрочной торговли.

Попробуйте

онлайн-терминал Libertex

Начать торговатьИнвестируйте в любые активы бесплатно и без рисков. Оттачивайте торговые стратегии на виртуальных $50 000.

Получайте первыми торговые сигналы, аналитику и актуальные новости!

У Forex Club Libertex есть свое дружественное сообщество трейдеров с ежедневной активностью.

Подписывайтесь на Telegram